更新日 2012.09.03

TKC全国会 中堅・大企業支援研究会会員

TKC全国会 中堅・大企業支援研究会会員

税理士 藤井 規生

制度創設から10年が経過し、繰越欠損金の持ち込み制限の緩和や復興特別税の創設等、連結納税制度の適用を検討するためのポイントも変遷しています。

そのため、このコラムでは、連結納税制度の適用を検討するにあたり必要となる制度の基礎的な理解や制度創設時とは変わった点について、わかりやすく解説します。

1.連結納税制度の活用状況

「会計」の分野では、企業集団を一つの単位とする"連結決算"により、グループ全体の経営成績や財務状況を総合的に報告する仕組みがあります。

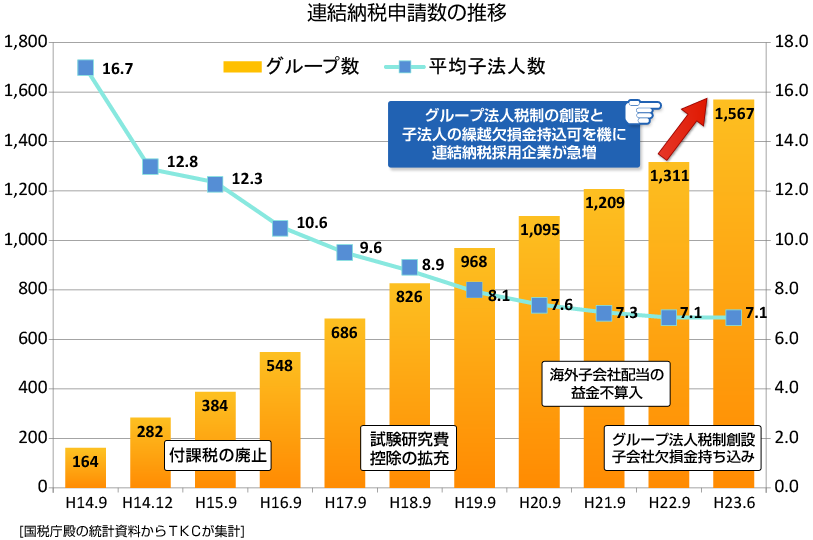

一方、「税務」で企業集団を一つの単位とするといえば、"連結納税"です。平成14年に日本に導入されて定着してきた感はありますが、未だ積極的に活用されているとは言えないようです。(株)TKCが国税庁のデータをもとに調査した連結納税制度の適用企業数の推移は次の表のようになっています。

2.損益通算や繰越欠損金の解消だけでない副次的効果

トップマネジメント層が意識する「税金費用の削減」。これは、税引後利益最大化を意図したものであり、税務が経営戦略の一つとして捉えられるようになってきました。

そこで"連結納税"といえば、損益通算や繰越欠損金の解消といった節税が最大のメリットになるわけですが、このメリットを享受するためには、「会計のみならず税務でもグループ各社の管理・統制の仕組みを構築すること」が必要になってきます。なぜならば"連結納税"は連結グループ全体の連結法人税申告を親法人がまとめて行いますので、一つの子法人の資料が間違っていた場合には、連結グループ全体の正しい所得や税額の計算がされずに余計なキャッシュアウトが発生したり、コンプライアンスが確保できなかったりしてしまうからです。

平成22年の税制改正により強制適用されるグループ法人税制が導入されたことを受け、企業グループが"連結納税"を選択しない場合でも一部のグループ間取引についての管理・統制が必要になりました。

管理・統制が必要であるのなら積極的に"連結納税"を選択して企業グループの税引後利益を最大化するとともに、グループ各社の管理・統制の仕組みを構築することで、その副次的効果として子法人との連携が強化され、より詳しい情報を入手しグループ経営に役立てることが出来ます。

3.事前準備とサポート体制が大切

このように捉えると好いことづくめであり、節税メリットがある企業グループが連結納税を導入しない理由が見当たらないのですが、実際には積極的に活用されていないのはなぜでしょうか?その理由は、「親子法人における人材不足が大きな課題になっているから」だと思います。 "税務は職人技"と言われますから、ただでさえ属人化しているこの分野で「連結納税で統制」となると不安が拭いきれないのは当然のことでしょう。

さらに、連結納税でいう企業集団は、「内国親法人を頂点として、その親法人に直接または間接的に100%支配されている内国子法人」で構成され、100%支配であれば必ず連結納税グループに含まれることになります。連結決算とは対象範囲が異なり、それまでほとんど関知してこなかった子法人の「税務」を親法人が統括することになるわけです。指導・教育や繁忙期の進捗管理には多くの負担がかかりますね。

そうならないために、連結納税の開始前や子法人の加入前には、決算書・申告書等を確認し、課題を整理しておくことが必要です。また、親法人での課題整理や、子法人の指導・教育においては、「外部の力」を利用することを考慮に入れておくべきです。グループ各社が、「身近にサポートを受けられる体制」を築いておけば負担は大幅に軽減されるでしょう。

連結納税の実務は大変です。

でも制度はさほど難しいものではありません。

連結納税の積極的な活用に向けて制度を理解しましょう!

税法の条文は非常に難解です。さらに連結納税では、独特の専門用語があり「いったい何を意味しているのか」わかりづらくなっています。次回からできる限りわかりやすい表現を使って"連結納税制度"を解説していきますので最後までお付き合いください。

この連載の記事

-

2013.01.21

連結納税制度を適用する場合の税効果会計

-

2012.12.25

連結納税適用の検討から連結申告(初年度)までの主なイベント

-

2012.12.10

個別帰属額等の算定理由と連結納税下の事業税・住民税の取扱い

-

2012.11.26

連結法人税額、連結法人税の個別帰属額の計算

-

2012.11.12

連結所得の計算Ⅱ ③全体での連結調整から連結所得まで

-

2012.10.29

連結所得の計算Ⅰ ①単体調整から②単体での連結調整まで

-

2012.10.15

申告書の種類と提出時期・電子申告のメリット

-

2012.10.01

連結納税制度適用の注意点(時価評価と繰越欠損金)

-

2012.09.18

連結納税の適用による6つのメリット

-

2012.09.03

連結納税の積極的な活用に向けて制度を理解しましょう!

テーマ

プロフィール

税理士 藤井 規生(ふじい のりお)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会 部会長

TKC企業グループ税務システム小委員会委員

- ホームページURL

- 税理士法人創経

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。