更新日 2024.08.19

TKC全国会 中堅・大企業支援研究会 幹事

税理士 畑中 孝介

このコラムでは、令和5年5月ストックオプションに対する課税(Q&A)の概要を中心に権利行使価額がどうなったのか、権利行使価額に用いられる取引相場のない株式評価方法とはどのようなものなのかを税制適格ストックオプションの概要と税制改正についても含め解説します。

当コラムのポイント

- 税制適格ストックオプションの概要と改正点

- 明確化された権利行使価額

- 取引相場のない株式における権利行使価額の算定

- 目次

-

前回の記事 : 第1回 税制適格ストックオプションの概要と令和6年度税制改正

1.取引相場のない株式の株価算定ルールの明確化

「令和5年5月 ストックオプションに対する課税(Q&A)」において税制適格ストックオプションについては、「新株予約権の行使に係る1株当たりの権利行使価額は、当該新株予約権に係る契約を締結した株式会社の株式の当該契約の締結の時における1株当たりの価額に相当する金額以上であること」が要件(権利行使価額要件)とされています(措法29の2①三)。

この「新株予約権に係る契約の締結の時の1株当たりの価額」は、取引相場のない株式については、「株価算定ルールが明示されておらず、税制適格ストックオプションの発行等において不安定な税務実務となっている」との指摘がなされていました。こうした指摘に対応するため、「1株当たりの価額」の算定方法が、令和5年7月7日の租税特別措置法通達29の2-1において追加され、原則方式として「所得税基本通達23~35共-9の例により算定することに留意する」と明確化されました。また、一定の条件の下、特例方式として財産評価基本通達の例によって算定することができる旨も同時に明確化されました。

結果として、取引相場のない株式に係るストックオプションについては、特例方式によって算定した当該株式の価額以上の金額で「権利行使価額」を設定していれば、権利行使価額要件を満たすこととなります(いわゆるセーフハーバー)。

(注)特例方式で算定した株価は、権利行使価額要件の判定のために使用するものです。権利行使価額を特例方式で算定した株価を基に設定した場合において、会計上で算定した株価が、その権利行使価額を上回る場合には、会計上、その差額を株式報酬費用として処理することになります。

(参考)「ストック・オプション等に関する会計基準(平成17年12月17日 企業会計基準委員会)」

2.所得税基本通達における評価方法(原則方式)

令和5年7月7日の租税特別措置法通達29の2-1において追加され、原則方式として「所得税基本通達23~35共-9の例により算定することに留意する」と明確化されました。

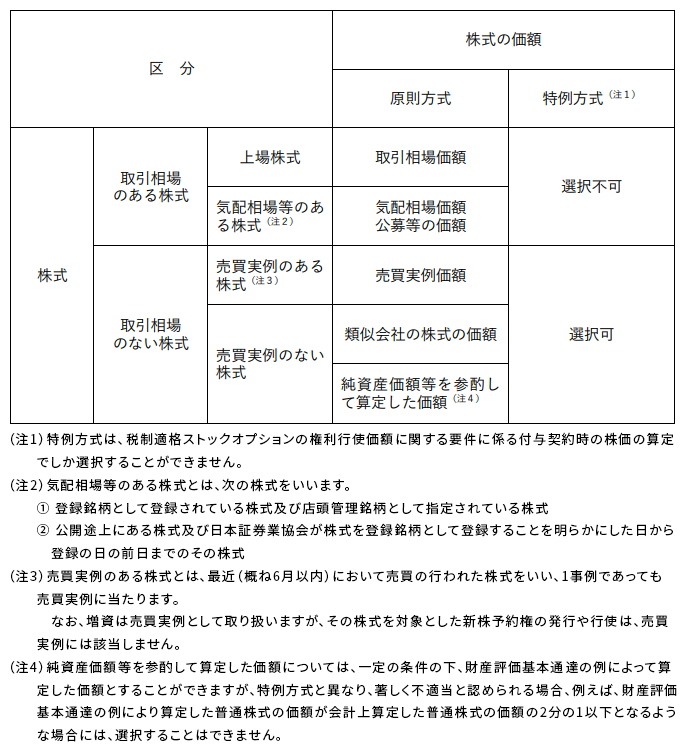

この通達では「ニ イからハまでに該当しないもの 権利行使日等又は権利行使日等に最も近い日におけるその株式の発行法人の1株当たりの純資産価額等を参酌して通常取引されると認められる価額」とされており、純資産価格を参酌して決めるのが原則とされています。

また、一定の条件のもと「財産評価基本通達」の取引相場のない株式の評価の例により算定している場合には、著しく不適当と認められるときを除き、その算定した価額として差し支えないとされています。

3.財産評価基本通達における評価方法(特例方式)

財産評価基本通達における評価方法の概要は以下の通りです。株主が同族株主(オーナー一族等)に該当するかどうかで適用できる評価方法が異なります。

(1) 原則的評価方式(同族株主等が取得した株式の評価)

類似業種比準方式と純資産価額方式を会社規模別に一定の割合で斟酌した金額により算定するものです。

- ① 類似業種比準方式… 発行会社と事業の種類が同一又は類似する複数の上場会社の株価の平均値に比準して、株式の価額を算定する方法。

- ② 純資産価額方式… 発行会社の純資産価額(時価ベース)を発行済株式数で除して、株式の価額を算定する方法

(2) 特例的評価方式(同族株主等以外の者(少数株主)が取得した株式の評価)

1株当たりの資本金等の額を50円とした場合の配当金額をもとにして計算する方式です。

配当を10%で割り戻すため、配当金の10倍が株価となります。

無配の会社の場合には配当金を1株2.5円、つまり額面の5%でみなして計算するため額面の半額が株価となります。

株式の区分ごとの株式の価額(原則方式・特例方式の選択の可否)

(出典:ストックオプションに対する課税(Q&A)問7(参考1) - 国税庁)

4.売買実例のある株式に該当する場合

取引相場のない株式の場合、上記の表のとおり売買実例の有無の確認が必要になります。この売買実例とは「売買実例のある株式とは、最近(概ね6月以内)において売買の行われた株式をいい、1事例であっても売買実例に当たります。なお、増資は売買実例として取り扱いますが、その株式を対象とした新株予約権の発行や 行使は、売買実例には該当しません。」となっており、直近6か月以内の増資、株式売買事例がこれにあたります。

あくまでも税務上の評価額は時価であり、第三者との取引価格が存在するような場合においては特段の事業がない限り原則として第三者との取引価格が時価に該当することになります。そのため直近6か月以内において、1事例でも売買があった場合には株式売買事例での価格が、増資等があった場合には増資単価が時価とみなされることになります。

5.遡及して権利行使価額を引き下げる契約変更を行った場合の取り扱い

過去に発行していた税制適格ストックオプションを、租税特別措置法通達の改正を踏まえ、権利行使価額を引き下げる契約変更を行った場合の取り扱いについて下記のとおりとされています。

- (1) 原則的にはストックオプション契約を変更した場合には税制適格ストックオプションには該当しない税制適格ストックオプションについては、「新株予約権に係る契約により与えられた新株予約権を当該契約に従って行使する」ことが要件とされていますので、当該契約で定めた事項を変更した場合、原則として、税制適格ストックオプションに該当しないこととなるとされています。

- (2) 通達改正後に権利行使価額を引き下げる契約変更を行った場合でも、税制適格ストックオプションに該当するケースもあります。令和5年7月の租税特別措置法通達の改正は、税制適格ストックオプションに係る権利行使価額が、税制適格を否認されないために高めに設定していたという実務を踏まえたものとなっています。同通達が公表されていれば、権利行使価額を高めに設定しなかったであろう点に鑑み、税制適格ストックオプションの要件を満たしている契約について、通達改正後に権利行使価額を引き下げる契約変更を行った場合で、かつ、当該契約変更後の権利行使価額が同通達に定めた権利行使価額に関する要件を満たしているときは、税制適格ストックオプションとして認められるとされています。

- (3) 権利行使価額を変更する際には株主総会・取締役会決議等の変更決議にも留意

なお、税制適格ストックオプションについては、「当該新株予約権の行使に係る株式の交付が当該交付のために付与決議がされた会社法第 238 条第1項に定める事項に反しないで行われるものであること」も要件とされていますので(措法 29 の2①五)、契約変更後の権利行使価額が、付与決議で定めた権利行使価額に反することとなる場合には、権利行使価額を変更する決議も必要になりますのでご留意ください。

この連載の記事

-

2024.08.29

第3回(最終回) 取引相場のない株式の権利行使価額

-

2024.08.19

第2回 「令和5年5月 ストックオプションに対する課税(Q&A)」の概要

-

2024.08.05

第1回 税制適格ストックオプションの概要と令和6年度税制改正

プロフィール

税理士 畑中 孝介(はたなか たかゆき)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC全国会中央研修所租税法小委員会委員

- 略歴

-

ビジネス・ブレイン税理士事務所所長、株式会社ビジネス・ブレイン代表取締役CEO

大手・上場企業の連結納税コンサルティング業務や組織再編アドバイザー業務を行う。上場企業から中小企業・ベンチャー企業・ファンドまで幅広い企業の税務会計顧問業務に従事。TKC企業グループ税務システムの専門委員、中堅・大企業支援研究会幹事等に就任。 - 著書等

-

- 『消費税インボイス制度の実務対応』(TKC出版)

- 『令和6年度 すぐわかるよくわかる 税制改正のポイント』(TKC出版)

- 『企業グループの税務戦略-グループ法人税制・連結納税制度の戦略的活用-』(TKC出版)

- 『CFOのためのサブスクリプション・ビジネスの実務対応』(中央経済社)

- 「旬刊・経理情報」「税務弘報」などにも執筆

- システム・コンサルティング事例

- ホームページURL

- ビジネス・ブレイン税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。