更新日 2024.08.05

TKC全国会 中堅・大企業支援研究会 幹事

税理士 畑中 孝介

このコラムでは、令和5年5月ストックオプションに対する課税(Q&A)の概要を中心に権利行使価額がどうなったのか、権利行使価額に用いられる取引相場のない株式評価方法とはどのようなものなのかを税制適格ストックオプションの概要と税制改正についても含め解説します。

当コラムのポイント

- 税制適格ストックオプションの概要と改正点

- 明確化された権利行使価額

- 取引相場のない株式における権利行使価額の算定

- 目次

-

1.税制適格ストックオプションの概要

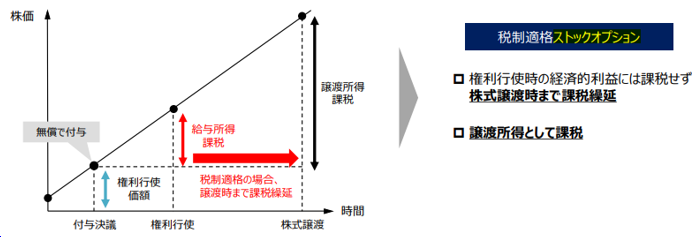

(1) 税制適格ストックオプションの概要

取締役や従業員等に付与される新株予約権の一種であるストックオプションでは、スタートアップの人材確保や従業員のモチベーション向上に資するため、下記要件を満たす場合、権利行使時における取得株式の時価と権利行使価額との差額への課税が株式売却時まで繰り延べられます。

(出典:令和6年度(2024年度)経済産業関係 税制改正について)

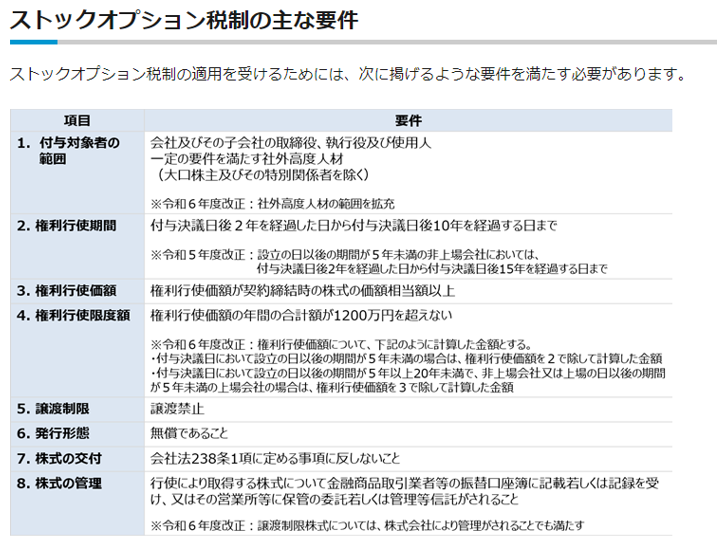

(2) 税制適格ストックオプションの主な要件

税制適格ストックオプションの主な要件は下記のとおりです。

税制適格ストックオプションでは、繰り延べられた権利行使時の経済的利益と、実際の株式売却時の売却価格と権利行使価額との差額はすべて譲渡所得となり、申告分離課税の対象となる優遇措置が設けられています。

2.令和6年度税制改正での税制適格ストックオプションの拡充

令和6年度税制改正では、税制適格ストックオプション制度について下記の見直しがなされています。

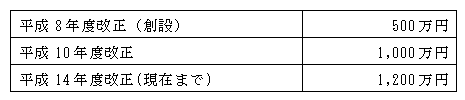

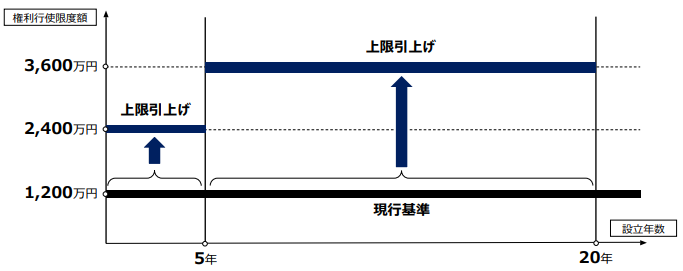

(1) 権利行使限度額の引き上げ

年間権利行使価額の上限推移

(出典:『令和6年度 すぐわかるよくわかる 税制改正のポイント』(TKC出版))

ユニコーン企業を目指してスタートアップが大きく成長するためには、レイター期から上場前後の企業価値が高くなった時期に、更なる成長に必要な優秀な人材を採用する必要があります。スタートアップの人材獲得力向上のため、一定の株式会社が付与するストックオプションについて、年間の新株予約権の権利行使価額の限度額が1,200万円から最大で改正前の3倍となる3,600万円へ引上げられました。

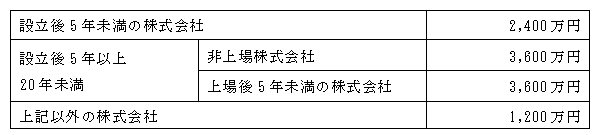

引き上げ後の具体的な限度額は、設立の日以後の期間が5年未満の株式会社が付与する新株予約権については2,400万円に、一定の株式会社※が付与する新株予約権については3,600万円となっています。

※「一定の株式会社」とは設立の日以後の期間が5年以上20年未満の株式会社で、非上場会社であるもの又は上場会社のうち上場等の日以後の期間が5年未満であるものをいいます。

なお、設立後20年以上の株式会社については、年間権利行使価額の限度額(1,200万円)に変更はありません。

(出典:令和6年度(2024年度)経済産業関係 税制改正について)

(2) 株式保管委託要件の緩和~発行会社による株式の管理も可能に~

新株予約権を発行する会社とその発行会社の役職員との間で、権利行使により交付される株式会社の株式の管理に関する取決めに従い、取得後直ちに株式会社により管理がされる場合には、「新株予約権の行使により取得をする株式につき証券会社に保管の委託等がされること」との要件を満たすことが不要とされ、発行会社による株式の管理も可能になりました。

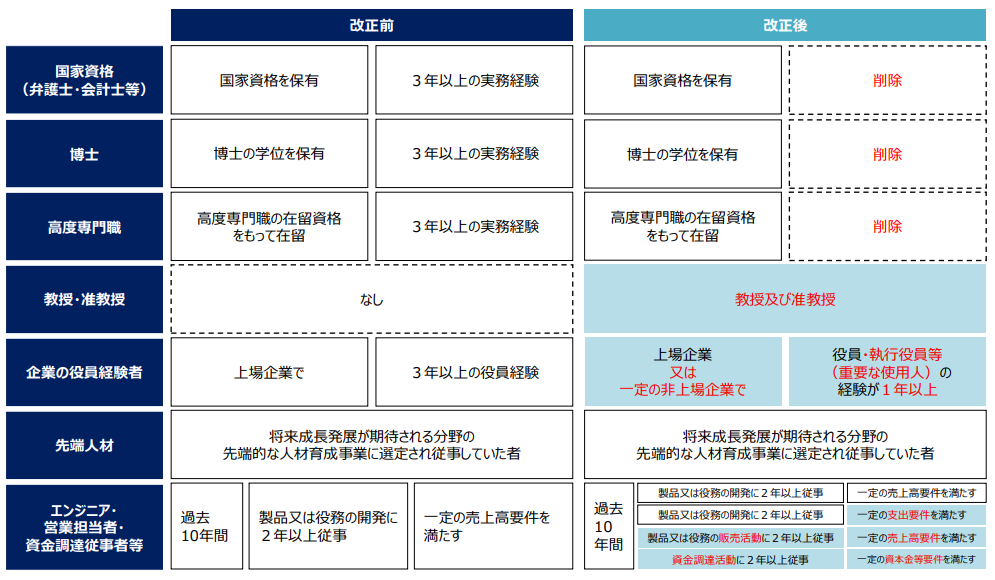

(3) 社外高度人材に係る要件についての見直し

- 実務経験要件の緩和、上場会社の役員経験者の実務経験年数が3年から1年に短縮

- 国家資格、博士の学位等を有する者については実務経験の撤廃

- 社外高度人材の範囲に、非上場会社の役員経験者、大学教授・准教授等が追加

この連載の記事

-

2024.08.29

第3回(最終回) 取引相場のない株式の権利行使価額

-

2024.08.19

第2回 「令和5年5月 ストックオプションに対する課税(Q&A)」の概要

-

2024.08.05

第1回 税制適格ストックオプションの概要と令和6年度税制改正

プロフィール

税理士 畑中 孝介(はたなか たかゆき)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC全国会中央研修所租税法小委員会委員

- 略歴

-

ビジネス・ブレイン税理士事務所所長、株式会社ビジネス・ブレイン代表取締役CEO

大手・上場企業の連結納税コンサルティング業務や組織再編アドバイザー業務を行う。上場企業から中小企業・ベンチャー企業・ファンドまで幅広い企業の税務会計顧問業務に従事。TKC企業グループ税務システムの専門委員、中堅・大企業支援研究会幹事等に就任。 - 著書等

-

- 『消費税インボイス制度の実務対応』(TKC出版)

- 『令和6年度 すぐわかるよくわかる 税制改正のポイント』(TKC出版)

- 『企業グループの税務戦略-グループ法人税制・連結納税制度の戦略的活用-』(TKC出版)

- 『CFOのためのサブスクリプション・ビジネスの実務対応』(中央経済社)

- 「旬刊・経理情報」「税務弘報」などにも執筆

- システム・コンサルティング事例

- ホームページURL

- ビジネス・ブレイン税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。