更新日 2025.03.31

TKC税務研究所 特別研究員

鈴木 久志

近年、益々、法人事業税において外形標準課税の重要性が増している現状において、その基本的な仕組みを理解しておくことは非常に意義のあることと考えます。本稿では、外形標準課税制度についての理解を深めていただくベースとして、その仕組みなどをできるだけ分かりやすく解説したいと思います。本稿が外形標準課税の理解の一助となれば幸いです。

当コラムのポイント

- 外形標準課税の基本的な仕組み

- 税制改正の影響

- 分割基準の概要

- 目次

-

前回の記事 : 第1回 法人事業税の概要(外形標準課税を中心に)

1.外形標準課税の課税標準等

法人事業税における「外形標準課税」は、「付加価値割」と「資本割」による課税を指しますが、今回は「付加価値割」の課税標準等を解説します。

(1) 外形標準課税における課税標準等

- ① 付加価値割の課税標準

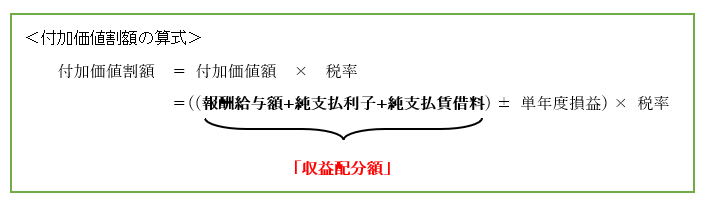

- 「付加価値割」とは、「付加価値額」を課税標準として、法人の行う事業に対して課する事業税をいうものとされています(法72一)。

この課税標準となる「付加価値額」は、各事業年度の報酬給与額、純支払利子及び純支払賃借料の合計額(「収益配分額」といいます。)と各事業年度の単年度損益との合計額によることとされています(法72の14)。

そもそも「付加価値割」において使われている付加価値とは何かといいますと、一般的な用語としては、付加価値とは、企業等の生産活動によって新たに創出された価値であって、例えば、製造業であれば、生産額から、生産者が購入した原材料や燃料などの中間投入物を差し引いたものというような説明がされます。そして、創出される付加価値が、その付加価値を生み出している各要素に配分される、つまり、労働への配分(賃金)、資金への配分(利子)、土地建物への配分(地代・家賃)が行われ、それらへの配分が不足している場合には単年度の利益として法人に残り、配分が過多となっている場合には単年度の損失として現れるという見方がされます。

そのようなことから、付加価値割は、その創出された価値である付加価値について、配分された各要素である賃金、利子、地代・家賃への配分額(「収益配分額」)に単年度損益を加減算したものを課税標準としているというような考え方ができるということのようです。 -

-

- イ 報酬給与額(法72の15)

- 報酬給与額とは何かといいますと、法人税の所得の計算において損金の額に算入される「役員又は使用人に対する報酬、給料、賃金、賞与、退職金等として支出される金額の合計額」及び「確定給付企業年金に係る規約に基づいて加入者のために支出する掛金等の金額の合計額」をいい、これらの金額で棚卸資産等に配賦されたものについては、その支出された事業年度における報酬給与額とされます(法72条の15①、令20の2)

また、派遣労働者に係る人件費等については、基本的には、その役務提供が行われる派遣先の報酬給与額とされるのですが、派遣先が支払う金額は、通常、その全額が派遣労働者に支払われるのではなく、派遣元の取り分が含まれていることが一般的です。そして、派遣を受ける側ではその内訳などは分からないため、この計算については、一律にその支出額の75%相当額を派遣先の報酬給与額とすることとされています。一方で、派遣元では、その派遣労働者に支払った給与等の額から派遣先から受け取った対価の額の75%を控除した金額(派遣労働者に支払った給与等の額を限度とします。)をその派遣元が支払う給与等として計算することとされています(法72の15②)。 - ロ 純支払利子(法72の16)

- 純支払利子は、当該事業年度の法人税の所得の計算上損金の額に算入される支払利子から当該事業年度の法人税の所得の計算上益金の額に算入される受取利子を控除した金額(法72条の16①(マイナスの場合はゼロ))とされており、報酬給与額と同様に、棚卸資産等に配賦されたものがある場合は、その支出された事業年度における純支払利子に含まれるものとされています(法72条の16②、令20の2の5)。また、支払利子及び受取利子には、経済的な性質が利子に準ずるものも含まれるものとされています(法72条の16②③、令20条の2の6、20条の2の7)。

- ハ 純支払賃借料(法72の17)

- 純支払賃借料は、当該事業年度の法人税の所得の計算上損金の額に算入される土地・家屋に係る支払賃借料から当該事業年度の法人税の所得の計算上益金の額に算入される受取賃借料を控除した金額(地法72条の17①(マイナスの場合はゼロ))とされています。

- ニ 単年度損益(法72の18)

- 単年度損益は、各事業年度の益金の額から損金の額を控除した金額(基本的には、当該各事業年度の法人税の課税標準である所得の計算の例によって算定)となります(地法72条の18①一(マイナスの場合であってもゼロとはしない。))。ただし、単年度損益を算定する場合には、法人税法第57条(欠損金の繰越し)などの規定については、その例によらない(繰越欠損金等を控除しない)ものとされています(地法72条の18②)。

上記のイからニまでの各金額の計算に関しては、細かな取扱いや注意点がありますが、紙面の都合もございますので、その点については、「地方税の施行に関する取扱いについて(道府県税関係)」(平成22年4月1日総税都第16号)(以下「県通知」といいます。)の第3章第2節第4の2(報酬給与額の算定)から同4の5(単年度損益の算定)までに記載がありますので、そちらをご参照ください。

- ② 付加価値割の課税標準の特例(雇用安定控除・賃上げ促進税制) 外形標準課税の導入時に、付加価値割は、その計算の基礎に報酬給与額が含まれているため、賃金課税であり雇用に悪影響を与えるといった批判がありました。しかしながら、先ほど述べたように、付加価値割は、企業等の生産活動によって創出された価値を測定する方法として、労働への配分(賃金)、資金への配分(利子)、土地建物への配分(地代・家賃)というように配分されたものと単年度の損益とを課税標準とするものであって、仮に他の条件が変わらずに、単純に労働への配分だけが減少した場合には、当期の単年度損益が増加するため、付加価値額の総額は変わらないという関係になっています。したがって、賃金課税であるという批判は、付加価値割の本質を誤って理解しているものであり、その批判は当たらないことは明らかでした。

しかしながら、雇用への影響といった声や人件費のウエイトが高い法人に配慮し、また、雇用の増加がその地域の発展に寄与するなどといった点も考慮され、収益配分額のうちに当該事業年度の報酬給与額の占める割合が70%を超える法人については、当該事業年度の付加価値額から雇用安定控除額(報酬給与額が収益配分額の70%を超える部分の金額)を控除するという措置が採られています(法72条の20①②)。

また、法人税における賃上げ促進税制の創設、拡充が行われていることを踏まえて、外形標準課税の対象法人についても、平成27年度の税制改正から、法人税における賃上げ促進税制の対象法人について、一定額を付加価値額から控除する措置が講じられ、その後も法人税の改正に合わせた改正が行われてきております(法附則9⑬)。

なお、令和7年4月1日以後に開始する事業年度においては、外形標準課税対象法人の見直しによって、資本金の額が1億円以下の法人であっても、外形標準課税の対象となり得ることとなったため、法人税における中小企業者等に係る賃上げ促進税制(措法42の12の5③)についても、一定額を付加価値額から控除する対象に加えられています(法附則9⑭)。

この連載の記事

-

2025.04.21

第6回(最終回) おわりに

-

2025.04.21

第5回 分割基準

-

2025.04.14

第4回 特定内国法人の課税標準

-

2025.03.31

第3回 資本割、所得割及び収入割の課税標準

-

2025.03.31

第2回 付加価値割の課税標準

-

2025.03.27

第1回 法人事業税の概要(外形標準課税を中心に)

プロフィール

鈴木 久志(すずき ひさし)

TKC税務研究所 特別研究員

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。