更新日 2025.04.14

TKC税務研究所 特別研究員

鈴木 久志

近年、益々、法人事業税において外形標準課税の重要性が増している現状において、その基本的な仕組みを理解しておくことは非常に意義のあることと考えます。本稿では、外形標準課税制度についての理解を深めていただくベースとして、その仕組みなどをできるだけ分かりやすく解説したいと思います。本稿が外形標準課税の理解の一助となれば幸いです。

当コラムのポイント

- 外形標準課税の基本的な仕組み

- 税制改正の影響

- 分割基準の概要

- 目次

-

1.特定内国法人の課税標準

法人事業税は、法人が事業活動を行うに当たって都道府県から行政サービスの提供を受けることに対する応益的な税となっており、その課税の対象となる事業は、国内において行われる事業に限ることとされ、法人が国外において行う事業を対象としないこととされています。

そのようなことから、内国法人が外国において事業が行われる恒久的施設(いわゆるPE)を有する場合(外国に当該恒久的施設を有する内国法人を「特定内国法人」といいます。)には、その内国法人の事業の付加価値額、所得又は収入金額の総額から、外国の事業に帰属する付加価値額、所得又は収入金額を控除した額を、それぞれその内国法人の付加価値割、所得割又は収入割の課税標準とし、また、その内国法人の事業の資本割の課税標準については、外国の事業の規模等を勘案して計算される金額を控除して得た額をその内国法人の資本割の課税標準とすることとされています(法72の19、72の22、72の24、72の24の3)。

特定内国法人に係る国外所得等の取扱いについては、「事業税における国外所得等の取扱いについて」(平成16年4月1日総税都第16号)(以下「国外所得等通知」といいます。)にその詳細が定められていますので、参考としてください。

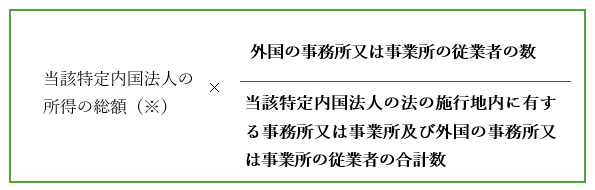

(1) 特定内国法人の所得割の課税標準の計算(法72の24)

- ① 原則

- 原則的な計算は、次の計算式によることとされています。

-

国外所得とは、地方税法の施行地外の事業に帰属する所得をいいます(国外所得等通知1)。

また、外国の事務所又は事業所を設けて事業を行うものであるかどうかについては、一の外国ごとに判定することとされており、2以上の外国において所得が生じている場合においても、一の外国にのみ外国の事務所又は事業所を設けている場合においては、その外国にその源泉がある所得のみが国外所得とされ、他の外国にその源泉がある所得は国外所得とはならないこととされています(国外所得等通知5)。- ② 外国の事業に帰属する所得の計算が困難な場合

- 上記①の原則的な計算方法における「外国の事業に帰属する所得」の計算が困難な場合には、次の計算式によって算出される金額を外国の事業に帰属する所得とみなすこととされています(令21の9)。

外国の法令により課された外国の法人税に相当する税の額のうち、当該内国法人の当該外国において行う事業に帰属する所得以外の所得に対して課されたものについては、損金の額に算入せずに、また、法人税法第69条の規定の適用を受けない場合には、当該特定内国法人の法の施行地外の事業に帰属する所得に対して外国において課された法人税に相当する税を損金の額に算入しないで計算することとされています(令21の9①②、令21の5①)。

上記①の原則的な計算を行う場合には、国内の事業に帰属する所得と国外所得とを区分して計算することになりますが、具体的には、次のような場合に該当する法人は、原則として、この区分計算を行うべきものであるとされています(国外所得等通知6)。

- イ 内国法人が法人税について法人税法第69条の外国の法人税額の控除に関する事項を記載した申告書を提出している場合

- ロ 当該外国に所在する事務所等の規模、従業者数、経理能力等からみて、国外所得を区分計算することが困難でないと認められる場合

そして、上記の「国外所得」とは、原則として法人税法第69条第4項第1号に規定する「国外事務所等に帰せられるべき所得」と同範囲のものとされており、国外所得の算定については、原則として法人税法第69条の規定による計算の例によって算定することとされています(国外所得等通知7)。

また、翌事業年度以降において繰越控除が認められる欠損金の額は、欠損金額から法の施行地外の事業に帰属する欠損金の額(所得の区分が困難である法人にあっては、従業者数による按分によって法の施行地外の事業に帰属する欠損金とされた部分の金額)を控除した額に限られるものとされていることから、所得の総額が欠損である事業年度についても、外国の事務所又は事業所がある限り、区分計算(所得の区分が困難である法人にあっては、欠損金額の従業者数による按分)が求められています(国外所得等通知8、9)。

そのほかに、特定内国法人が国外所得を区分計算する場合は、全ての国外所得について区分計算することとされており、一部の外国についてのみ区分計算をし、他の外国について従業者数による按分を行うということは認められておらず、区分計算による申告を行った場合は、その後の事業年度においても国外事業所の閉鎖などの一定の事由がある場合を除き、継続して区分計算による申告をしなくてはならないなどといった取扱いが示されています(国外所得等通知10、11)。

上記②の外国の事業に帰属する所得の計算が困難な場合の計算における従業者数については、外国の事務所又は事業所における現地雇用者の数も含むものであること、恒久的施設に相当するもののうち、地方税法第72条第5号ハ(いわゆる代理人PE)に相当するものについては、按分の基準となる従業者が存在しないので、按分の計算には含めないものとして取り扱うことなどに留意する必要があります(国外所得等通知13(1)(2))。

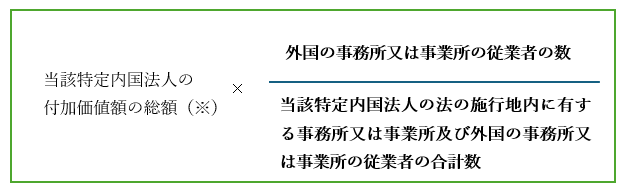

(2) 特定内国法人の付加価値割の課税標準(付加価値額)の計算(法72条の19)

- ① 原則

- 原則的な計算は、次の計算式によることとされています。

国外付加価値額とは、地方税法の施行地外の事業に帰属する付加価値額をいいます(国外所得等通知14)。

- ② 外国の事業に帰属する付加価値額の計算が困難な場合

- 上記①の原則的な計算方法における「外国の事業に帰属する付加価値額」の計算が困難な場合には、次の計算式によって算出される金額を外国の事業に帰属する所得とみなすこととされています(令20の2の20)。

法人税法第69条第1項に規定する控除対象外国法人税額のうち、外国において行う事業に帰属する所得以外の所得に対して課されたものについて損金の額に算入せずに、また、法人税法第69条の規定の適用を受けない場合には、当該特定内国法人の法の施行地外の事業に帰属する所得に対して外国において課された法人税に相当する税を当該事業年度の単年度損益の計算上損金の額に算入しないで計算することとされています(令20の2の20①②、令22の2の17①)。

国外付加価値額については、上記(1)の国外所得の取扱いに準じて取り扱うこととされており、上記(1)の所得について区分計算した場合には、付加価値額についても、区分計算をすることとされています(国外所得等通知14)。

特定内国法人が、雇用安定控除額の控除を行う場合の雇用安定控除の適用の有無の判定及び雇用安定控除額の算定の際に用いる収益配分額及び報酬給与額については、それぞれ、法の施行地外の事業に帰属する収益配分額及び報酬給与額を控除した金額によることとされています(国外所得等通知15(1))。また、国外付加価値額について、従業者数による按分によって算定した場合には、法の施行地外の事業に帰属する収益配分額及び報酬給与額についても、それぞれ従業者数によって按分することとされています(国外所得等通知15(2))。

そして、雇用安定控除は、国外付加価値額の控除を行った後に行うこととされています(国外所得等通知15(3))。

(3) 特定内国法人の資本割の課税標準(資本金等の額)の計算(法72条の22)

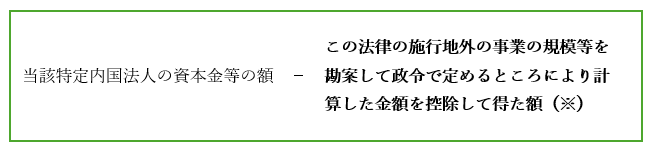

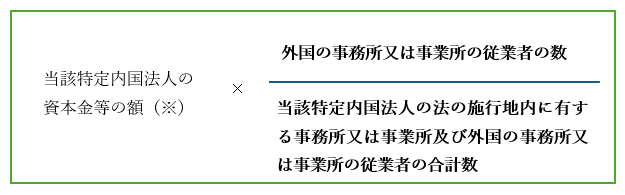

- ① 原則

- 原則として、特定内国法人の資本割の課税標準の計算は、次の計算式によることとされています。

当該特定内国法人の資本金等の額に当該特定内国法人の当該事業年度の付加価値額の総額のうちに当該特定内国法人の当該事業年度の法の施行地外の事業に帰属する付加価値額の占める割合を乗じて計算することとされており、下の括弧内の算式のようになります。

(当該特定内国法人の資本金等の額 × 国外付加価値額/付加価値額の総額)

この算式における特定内国法人の資本金等の額は、無償増資や欠損填補があった場合の調整等を行った後のもので、持株会社の特例の適用がある場合は、その適用後のものとされています(令20の2の24①)。- ② 例外

- 次のイ乃至ハに該当する場合は、上記①ではなく、下の算式によって計算することとされています。

-

- イ 特定内国法人の法の施行地外の事業に帰属する付加価値額がない場合

- ロ 当該特定内国法人の付加価値額の総額から法の施行地外の事業に帰属する付加価値額を控除して得た額がない場合

- ハ 当該特定内国法人の付加価値額の総額のうちに付加価値額の総額から法の施行地外の事業に帰属する付加価値額を控除して得た額の占める割合が100分の50未満である場合

この特定内国法人の資本金等の額は、無償増資や欠損填補等があった場合の調整などを行った後のもので、持株会社の特例の適用がある場合は、その適用後のものとされています(令20の2の24②)。

(4) 特定内国法人の収入割の課税標準(収入金額)の計算(法72条の24の3)

- ① 原則

- 原則的な計算は、次の計算式によることとされています。

法の施行地外の事業に帰属する収入金額については、上記(1)の国外所得の取扱いに準じて取り扱うものとされています(国外所得等通知18)。

- ② 外国の事業に帰属する収入金額の計算が困難な場合

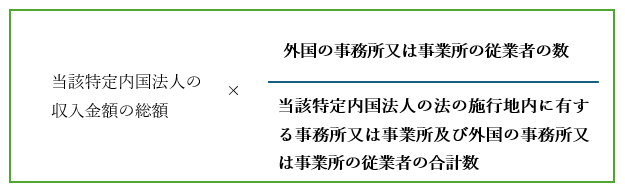

- 上記①の原則的な計算方法における「外国の事業に帰属する付加価値額」の計算が困難な場合には、次の計算式によって算出される金額を外国の事業に帰属する収入とみなすこととされています(令23)。

この連載の記事

-

2025.04.21

第6回(最終回) おわりに

-

2025.04.21

第5回 分割基準

-

2025.04.14

第4回 特定内国法人の課税標準

-

2025.03.31

第3回 資本割、所得割及び収入割の課税標準

-

2025.03.31

第2回 付加価値割の課税標準

-

2025.03.27

第1回 法人事業税の概要(外形標準課税を中心に)

プロフィール

鈴木 久志(すずき ひさし)

TKC税務研究所 特別研究員

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。