更新日 2025.03.27

TKC税務研究所 特別研究員

鈴木 久志

近年、益々、法人事業税において外形標準課税の重要性が増している現状において、その基本的な仕組みを理解しておくことは非常に意義のあることと考えます。本稿では、外形標準課税制度についての理解を深めていただくベースとして、その仕組みなどをできるだけ分かりやすく解説したいと思います。本稿が外形標準課税の理解の一助となれば幸いです。

当コラムのポイント

- 外形標準課税の基本的な仕組み

- 税制改正の影響

- 分割基準の概要

- 目次

-

1.はじめに

法人事業税における外形標準課税は、平成15年度の税制改正において創設され、平成16年から施行されたものですが、その後、平成27年度及び平成28年度の税制改正において、所得割額の税率を引き下げて、いわゆる外形標準課税といわれる付加価値割額、資本割額の税率を引き上げることで、事業税のウエイトを外形標準課税にシフトさせ、また、令和2年度及び令和4年度の税制改正では、従来、収入割額による課税が行われていた電気供給業やガス供給業においても、電力システム、ガス事業の改革によって細分化されたことを契機に、その営む事業内容や資本金の額によって、外形標準課税の対象とされるといった改正が行われてきました。

さらに、従来から問題視されていた資本金を資本剰余金に振り替えるといった項目振替型の減資による外形標準課税逃れや、事業部門の分社化、持株会社化、外部企業の子会社化などの組織再編を行う際に、子会社の資本金の額を外形標準課税の対象とならない1億円以下に設定し、そして外形標準課税の課税標準の対象となる人件費などを持ち株会社である親会社等から事業会社である子会社等に集約する、といった問題点がありました。そこで、昨年の令和6年度の税制改正では、これらの外形標準課税の対象額を大幅に縮減するといった事例に対処するために、外形標準課税の対象法人の見直しが行われました。このように、近年、益々、事業税における外形標準課税の重要性が高まってきております。

そこで、本稿では、外形標準課税制度についての理解を深めていただくベースとして、その基礎的な仕組みなどをできるだけ分かりやすく説明したいと思います。

2.外形標準課税の概要

(1) 外形標準課税の沿革

金子宏先生は、事業税の基礎にあるのは、「事業は、地方団体の各種の行政サービスを受益し、また各種の行政サービスの原因を作り出しているから、住民税とは別に、それに応じた負担をすべきである、という考え方」であり、「事業税は企業が都道府県の公共サービスから受ける利益の対価であると考えると、所得よりも、受益の程度をよりよく現わす物差を課税標準とする方が好ましい。」と述べられています(金子宏『租税法〔第24版〕』677頁(弘文堂、2021))。

このような「所得よりも、受益の程度をよりよく現わす物差を課税標準」とした外形標準課税が創設されたのは平成15年度の税制改正であり、平成16年4月1日以後に開始する事業年度から適用されています。

現行の法人事業税は、法人を事業の種類、資本金の額などによって区分した上で、所得割、収入割、付加価値割、資本割をその区分に応じて課すものとなっていますが、いわゆる外形標準課税といわれているのは、このうちの付加価値割と資本割であり、その課税標準は、それぞれ各事業年度の付加価値額と各事業年度の資本金等の額とされています。

所得を課税標準とするのではなく、このような付加価値額を課税標準とする課税をすべきであるという考え方は、昭和24年のシャウプ勧告において既にみられており、シャウプ勧告では、当時の事業税が所得金額を課税標準として課税されていたのに対し、「われわれは事業税の存続を勧告するものではあるが、それは次の二つの目的を達成するように改革すべきものであると考える。即ち、第一に、純益を課税標準として累積的に圧迫することを幾分緩和すること、第二に、賦課徴収方法を一層簡素化し、原則として国税の賦課徴収の結果に依存しないようにすること、の二つである。最善の解決方法は、単に利益だけでなく、利益と利子、賃貸料および給与支払額の合計に課税標準を拡大してこれに税率を適用することである。」(下線筆者)との勧告がされています。

この勧告を受けて、翌年の昭和25年には、この勧告に合わせた形で「附加価値税」が創設され、昭和27年から施行される予定とされていました。しかしながら、この「附加価値税」は、大幅な課税方法の変更となり租税負担の激変が生じるものであるところ、当時の我が国の産業界の基礎があまりにも脆弱すぎたことからこの変更に対処できないと判断され、施行時期を2度延期した後の昭和29年に結果として一度も実施されることなく廃止されました。現行の法人事業税における外形標準課税は、この「附加価値税」の考え方がよく反映されており、具体的には、付加価値割の課税標準である付加価値額は、①報酬給与額、②純支払利子、③純支払賃借料、④単年度損益を合計したものとされています。

外形標準課税の特徴として、単純に所得を課税標準とする課税と比較して、景気の変動の影響を受けにくく、税収が安定するといわれています。そして、この制度の導入が検討されていた時期は、丁度、バブル経済の崩壊後で、赤字法人が急増し、都道府県税の基幹税である事業税が著しい減収となっていたという背景もあって、外形標準課税の導入が実現したともいわれています。

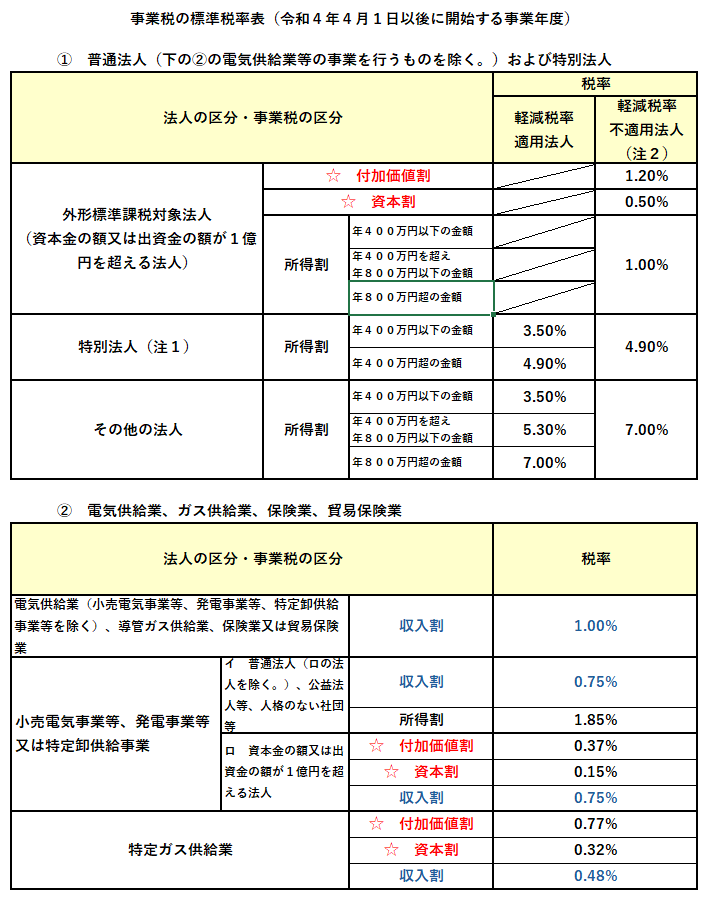

(2) 法人事業税の課税の方法

現行の法人事業税の課税は、法人が行う事業に対して、所得割額、収入割額、付加価値割額、資本割額といった事業税をその法人が行う事業や法人の規模などの区分に応じて課することとされています。令和2年及び令和4年の電力システム及びガス事業の改革に伴い事業税が細分化され、令和6年度改正による外形標準課税の対象法人の見直しなどが行われた結果、どのような法人に対してどのような事業税が、どのような税率で課されるのかという点でかなり複雑になっており、細かく分かれております。

これらの区分を現行の事業税について整理すると、概ね、次の表のようになっています(法72の2①、72の24の7)。

- (注1) 特別法人とは、医療法人や農業協同組合など地方税法第72条の24の7第7項に規定する法人をいう。

- (注2) 軽減税率不適用法人とは、外形標準課税対象法人及び3以上の都道府県において事務所又は事業所を設けて行う法人で資本金の額又は出資金の額が1,000万円以上のものをいう。

- (注3) 地方税法には、標準税率が定められており、この標準税率を基準に各都道府県がそれぞれの条例によって実際の適用税率を定めることになる。ただし、標準税率の1.2倍(外形標準課税対象法人の所得割については、1.7倍)を超えて税率を定めることはできないこととされている。

(3) 税制改正の影響

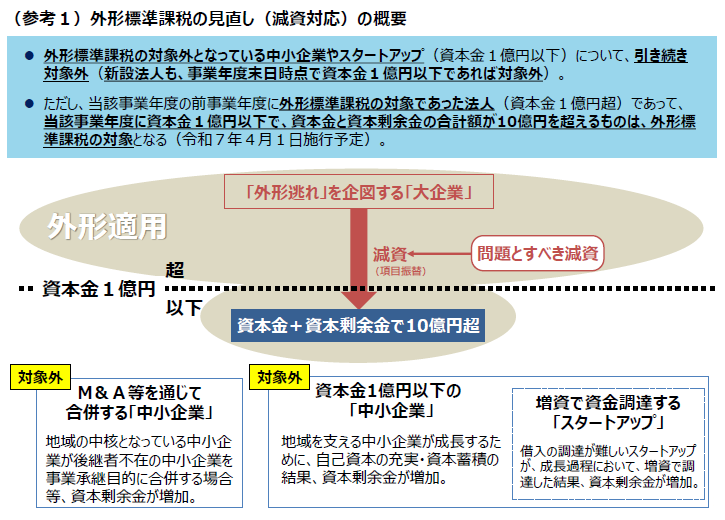

令和7年4月1日以後に開始する事業年度については、令和6年度の税制改正によって、資本金の額又は出資金の額(以下「資本金の額」といいます。)が1億円以下の法人であっても、前事業年度が外形標準課税対象法人に該当していた場合には、払込資本の額(資本金と資本剰余金の額の合計額)が10億円を超えるものは外形標準課税の対象とされることとされています(法附則8条の3の3(令和7年4月1日施行)、令附則6(令和8年4月1日以後は令附則5の7)、則附則2の6の3)。

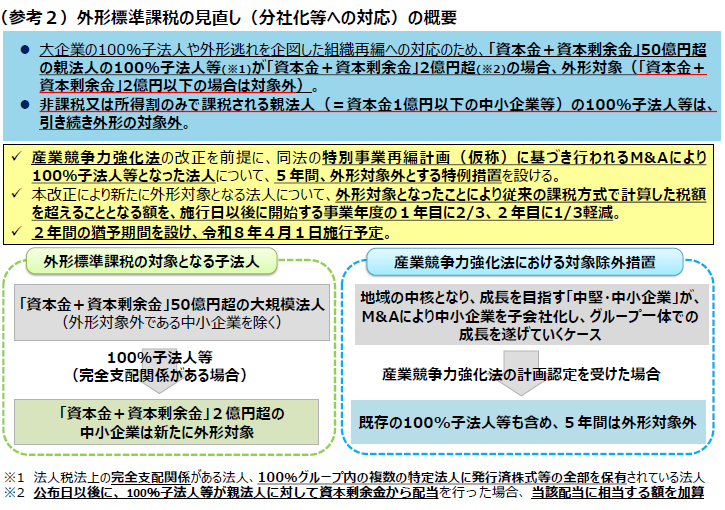

また、同改正では、令和8年4月1日以後開始する事業年度において、特定法人(払込資本の額が50億円を超える法人)との間に完全支配関係がある子法人等については、資本金の額が1億円以下であって、払込資本の額が2億円を超える法人については、外形標準課税の対象とされることとされています(法72条の2(令和8年4月1日施行のもの))。

そして、この改正では、駆け込みによる減資や駆け込みによる資本剰余金を原資とする配当などに対応する措置として、改正法公布日(令和6年3月30日)以後にこれらの行為があった場合には、改正法公布日以後の減資による資本剰余金の減少や改正法公布日以後に行われた資本剰余金を原資とする配当については、それらがなかったものとして計算することとされています(令和6年改正法附則7②、法72条の2②)。

なお、この改正によって新たに外形標準課税の対象となる特定法人の完全子法人等については、2年間に限って急激な税負担の増加を緩和する措置(令和6年改正法附則8②)が講じられており、特別事業再編によって、100%子法人となった場合には、一定の要件を満たす場合に、その子法人の資本金の額が1億円以下である場合には、一定の期間、外形標準課税の対象とならないこととする措置(法附則8の3の4)が講じられています。

この連載の記事

-

2025.04.21

第6回(最終回) おわりに

-

2025.04.21

第5回 分割基準

-

2025.04.14

第4回 特定内国法人の課税標準

-

2025.03.31

第3回 資本割、所得割及び収入割の課税標準

-

2025.03.31

第2回 付加価値割の課税標準

-

2025.03.27

第1回 法人事業税の概要(外形標準課税を中心に)

プロフィール

鈴木 久志(すずき ひさし)

TKC税務研究所 特別研究員

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。