更新日 2025.03.31

TKC税務研究所 特別研究員

鈴木 久志

近年、益々、法人事業税において外形標準課税の重要性が増している現状において、その基本的な仕組みを理解しておくことは非常に意義のあることと考えます。本稿では、外形標準課税制度についての理解を深めていただくベースとして、その仕組みなどをできるだけ分かりやすく解説したいと思います。本稿が外形標準課税の理解の一助となれば幸いです。

当コラムのポイント

- 外形標準課税の基本的な仕組み

- 税制改正の影響

- 分割基準の概要

- 目次

-

前回の記事 : 第2回 法人事業税の概要(外形標準課税を中心に)

1.外形標準課税の課税標準等(つづき)

法人事業税における「外形標準課税」は、「付加価値割」と「資本割」による課税を指しますが、今回は「資本割」の課税標準等を解説します。

(1) 外形標準課税における課税標準等

- ③ 資本割の課税標準

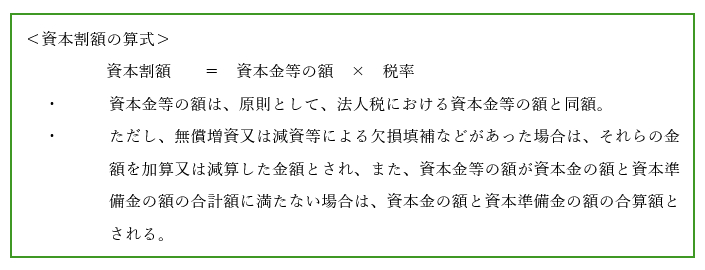

- 「資本割」とは、「資本金等の額」により法人の行う事業に対して課する事業税をいいます(法72二)。

外形標準課税は、当初、付加価値割のみで行うことが予定されていたようなのですが、反発が大きく、補完的に「資本金等の額」を課税標準とする「資本割」を取り入れたようです。

この「資本金等の額」というのは、基本的には法人税法でいうところの資本金等の額と同じなのですが、法人税法では、無償減資や剰余金による損失填補などがあったとしても、資本金等の額は増減しないこととされています。しかしながら、事業税の計算では、無償増資(平成22年4月1日以後に行われたもの)や資本の欠損填補(平成13年4月1日から平成18年4月30日までの間(会社法施行前)に行われたもの)、剰余金(減資等によるもの)による損失填補(平成18年5月1日以後(会社法施行後)に行われたもの)などがあった場合には、それらの額の増加若しくは減少があったものとして資本金等の額を計算することとされていますので、法人税の資本金等の額との間に差異が生ずる場合があります。

また、自己株式の取得などによって法人税法上の資本金等の額が減少している場合に、当該資本金等の額が資本金の額と資本準備金の額の合計額に満たない場合には、地方税法上の資本金等の額は、資本金の額と資本準備金の額の合算額とすることとされています。これらの計算は、外形標準課税の資本割の計算だけではなく、法人住民税の均等割の税率の区分を決定する場合の資本金等の額についても同様とされており、法人税法上の資本金等の額に対して、地方税法上の資本金等の額と呼ばれることがあります(地法72の21①②、23①四の二、292①四の二)。

- ④ 資本割の課税標準の特例(持株会社・資本金等の額が1千億円を超える法人)

- 資本割については、持株会社である法人や資本金等の額が1千億円を超える法人に対する特例が設けられています。

-

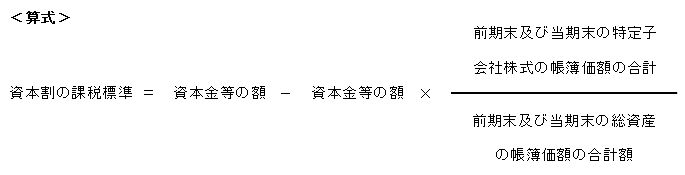

- イ 持株会社の特例(法72の21⑥)

- 特定子会社(その内国法人が発行済株式又は出資の総数又は総額50%を超える数の株式又は出資を直接又は間接に保有する他の法人をいいます。)株式を有する一定の持株会社については、総資産に占める特定子会社株式の割合を資本金等の額に乗じた額を資本金等の額から控除して課税標準を算出することとされています。

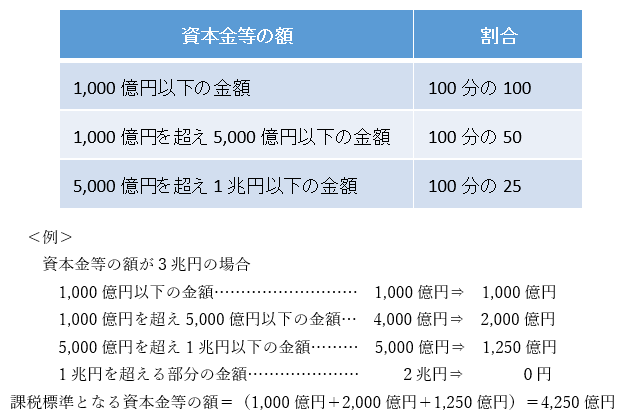

- ロ 資本金等の額が1千億円を超える法人の特例(法72の21⑦))

- 資本割の標準税率は0.5%と低率ではありますが、資本金等の額が1千億円を超えるような大法人にあっては、その負担はかなり大きいものとなってしまいます。そのようなことから、資本金等の額が1千億円を超える法人には、その超える部分について、課税標準額を圧縮する特例が設けられています。

具体的には、資本金等の額を下表の資本金等の額の区分に応じて、右欄の割合を乗じた金額の合計額を課税標準となる資本金等の額として計算することになります。また、資本金等の額が1兆円を超える場合には、その超える部分については、資本割は課されないこととされています。

2.法人事業税の「所得割」と「収入割」

法人事業税には、外形標準課税といわれる「付加価値割」と「資本割」のほかに、「所得割」と「収入割」があります。

「所得割」は、「所得により法人の行う事業に対して課する事業税をいう。」と定義されており(法72三)、その所得は、通算法人に係る損益通算や欠損金の通算など特定のものを除いて、当該各事業年度の法人税の課税標準である所得の計算の例により算定することとされており、基本的な計算は法人税の所得の金額の計算と同様のものとなっていますので、馴染みのあるものといえるでしょう(法72の23①②)。

「収入割」については、総務省のHPなどでは「電気供給業者やガス供給会社、保険会社など所得額を課税標準にするのは適当でない法人に対して、各事業年度の収入金額を課税標準として計算されます。」と説明されています。

法人事業税における収入金課税は、昭和24年に電気供給業、ガス供給業、運送業を、昭和29年からは生命保険事業を、昭和30年からは損害保険事業を対象として実施され、昭和29年に運送業の一部、昭和32年には運送業の残りの部分が所得課税に戻されたという経緯があります。

現行の収入割は、電気供給業、ガス供給業、保険業、貿易保険業を営む法人に課されることとされており、電気供給業を営む法人とガス供給業を営む法人については、営む内容又は資本金の額によって、収入割と所得割、又は所得割と付加価値割と資本割が課されることとされています(法72の2①二、三、四)。

そして、収入割の課税標準は、各事業年度の収入金額とされていますが(法72の12四)、その収入金額については、電気供給業及びガス供給業にあっては、当該各事業年度においてその事業について収入すべき金額の総額から当該各事業年度において国又は地方団体から受けるべき補助金、固定資産の売却による収入金額、その他保険金や有価証券の売却による収入金額などの政令で定める収入金額を控除した金額によることとされています(法72の24の2、令22)。

なお、収入金額の算定に関する詳細な取扱いについては、県通知第3章第2節の4の9の1から4の9の13までに記載がありますので、そちらをご参照ください。

この連載の記事

-

2025.04.21

第6回(最終回) おわりに

-

2025.04.21

第5回 分割基準

-

2025.04.14

第4回 特定内国法人の課税標準

-

2025.03.31

第3回 資本割、所得割及び収入割の課税標準

-

2025.03.31

第2回 付加価値割の課税標準

-

2025.03.27

第1回 法人事業税の概要(外形標準課税を中心に)

プロフィール

鈴木 久志(すずき ひさし)

TKC税務研究所 特別研究員

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。