更新日 2022.04.25

TKC全国会 中堅・大企業支援研究会

税理士 畑中 孝介

いよいよ、令和4年4月1日以後に開始する事業年度からグループ通算制度が始まります。

当コラムでは、グループ通算制度において重要になる“子会社を含めたグループ全体”の体制構築のためのポイントを整理し、6回にわたり各ポイントについて解説します。

- 目次

-

前回の記事 : 第1回 グループ通算制度体制構築のポイントの概要

グループ通算制度は、単体納税をベースにしながらも、一部損益通算や税額控除などグループの要素が含まれているという特徴があります。

そのため、通算子法人になった場合には、単体申告に比べてグループ全体での調整項目が多くなり、作業工数が増えます。また、グループ全体計算や通算親法人の計算においても、チェック項目がかなり増えるため、単体申告時に比べ決算申告スケジュールを早める必要があります。

今回は、それら早期化する決算申告スケジュールに対し、子法人側がどのように体制構築すべきかのポイントを解説します。

1.子法人がグループ通算制度において留意すべきポイント

グループ通算制度では、一部の損益通算や税額控除でグループ全体計算となる項目があります。グループ通算項目については、グループ全体で別表を作成する必要があるため、今まで適用が無く別表を作成していないような項目でも改めて情報収集等が必要になります。特に赤字の法人や非連結子会社などでは税額控除の対象外になっていたため別表をそもそも作成していないケースがありますので特に注意が必要です。そのような会社は特に申告書のレベルが低い場合も散見されますので、事前に決算申告レベルの把握を行い、状況によっては事前の教育体制・サポート体制整備にも取り組む必要があります。

グループ通算制度においてグループ全体での視点が必要な主要な項目としては以下の項目があげられます。詳細は、第1回グループ通算制度体制構築のポイントの概要のコラムをご参照ください。

- (1) グループ法人税制での全体計算項目(譲渡損益調整資産等)

- (2) グループ通算制度でのグループ全体計算項目(損益通算・税額控除等)

- (3) 税効果計算への影響(グループ通算制度の影響を加味)

- (4) その他(電子申告義務化対応など)

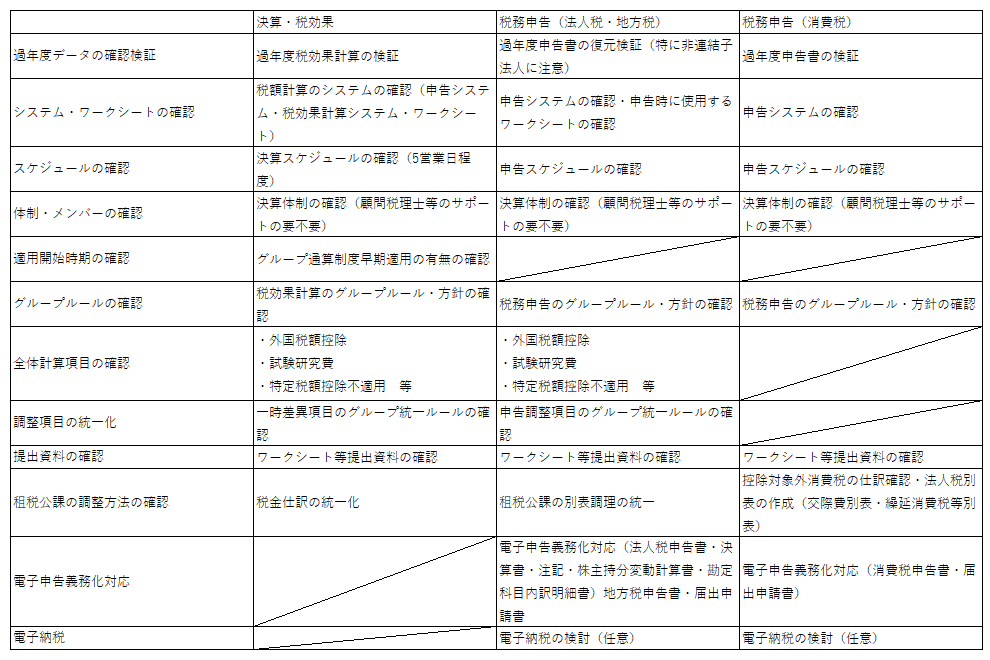

2.子法人が確認すべきチェックポイントの概要

子法人がグループ通算制度移行前に確認すべきチェックポイントとしては以下のような点が挙げられます。- グループ通算制度移行前事業年度の申告書・税額計算・税効果計算の検証

- グループ通算制度における決算申告体制の確認(顧問税理士等のサポートが必要か?)

- 決算期変更(親法人の事業年度に合わせる)

- 税効果計算のグループルールの確認

- 税額計算のグループルールの確認

- 税効果会計の早期適用の有無の確認

- 決算スケジュールの確認

- 申告スケジュールの確認

- 決算時の提出資料の確認

- 過年度申告書のテスト入力

- 期首繰越残高の入力 申告調整項目の整理

- 租税公課の処理方法の確認

- 外国税額控除・税額控除・特定税額控除不適用措置のグループ全体での適用の有無

※特に赤字会社や非連結子会社については注意 - 四半期決算対応方針の確認

- 電子申告・電子納税対応

- マニュアル・チェックリストの確認

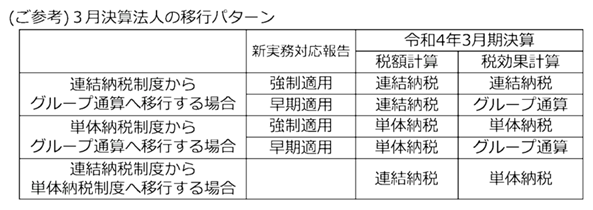

3.子法人が留意すべきポイント~税効果会計の適用時期~

税効果計算については、早期適用の場合、令和4年3月期の決算(4Q)から対応が必要となり、強制適用の場合は、令和5年3月期の四半期(1Q)からの対応となります。

4.子法人が留意すべきポイント~消費税の申告・みなし事業年度~

地方税・消費税については、グループ通算制度の対象外となり単体申告となります。地方税は法人税のシステムから連動して作成するケースが多いと思いますが、消費税は各社単体で準備をする場合もあるため、事前に申告システムを使うのか、e-taxで申告するのかの確認が必要です。地方税の中間申告についても、連結納税制度の場合地方税では予定申告のみとされていましたが、グループ通算制度では仮決算による中間申告が可能となっていますので、方針の確認が必要です。

また、決算期が親法人と異なるようなケースでは、みなし事業年度により申告を行わなければならないため、決算期と事業年度が不一致となり事務負担が大幅に増加します。そのため、特段の事由がない場合にはグループ通算制度への移行の前に事業年度変更を行い親法人の事業年度と一致させておくべきでしょう。

5.子法人が留意すべきポイント~グループ全体項目・新たに作成が必要になる別表~

グループ全体計算項目等で注意しないといけない点は、単体申告時には税額控除等の対象にならなかったため別表を作成していなかった場合でも、グループ通算制度では、グループ通算項目のためグループ全体で別表を作成する必要があり、改めて情報収集等が必要になります。例えば、研究開発税制の場合には当年度だけではなく過去3年間の売上や研究開発費のデータも必要になります。特に赤字の法人や非連結子会社などでは税額控除の対象外になっていたため別表をそもそも作成していないケースがありますので特に注意が必要です。

6.子法人が留意すべきポイント~自社がグループ通算対象法人となるか?~

また意外な盲点として、グループ通算制度の対象法人の把握があります。重要性の原則等により連結子会社となっていない子会社であっても、株式を直接・間接に100%保有されていれば、グループ通算対象法人になります。そのような会社は特に税額控除が無かったり、申告スケジュールがギリギリになっていたりしますので、決算申告レベルの把握を行い、状況によっては事前の教育体制・サポート体制整備にも取り組む必要があります。

7.子法人が留意すべきポイント~電子申告・電子納税~

グループ通算制度では子法人含め全社が、申告書等の提出について電子申告義務化となります。決算書・注記・株主持分変動計算書・勘定科目内訳明細書も電子申告の義務化対象となっていますが、意外に工数がかかりますので申告ギリギリではなく、読込のテストや決算書の科目の紐づけなどは事前に行うことが望ましいと思います。また、電子納税については、義務化対象ではないものの、特に事業所の多い会社の場合、地方税の納税作業が大幅に簡略化されますので、業務の効率化の観点から電子納税についても検討すべきでしょう。

この連載の記事

-

2022.08.22

第6回(最終回) 電子納税について

-

2022.07.25

第5回 電子申告について(電子申告義務化の注意点)

-

2022.06.20

第4回 地方税・消費税

-

2022.05.23

第3回 申請書の書き方、手続き関連

-

2022.04.25

第2回 通算子法人の準備事項

-

2022.03.22

第1回 グループ通算制度体制構築のポイントの概要

プロフィール

税理士 畑中 孝介(はたなか たかゆき)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC全国会中央研修所租税法小委員会委員

- 略歴

-

ビジネス・ブレイン税理士事務所所長、株式会社ビジネス・ブレイン代表取締役CEO

大手・上場企業の連結納税コンサルティング業務や組織再編アドバイザー業務を行う。上場企業から中小企業・ベンチャー企業・ファンドまで幅広い企業の税務会計顧問業務に従事。TKC企業グループ税務システムの専門委員、中堅・大企業支援研究会幹事等に就任。 - 著書等

-

- 『消費税インボイス制度の実務対応』(TKC出版)

- 『令和6年度 すぐわかるよくわかる 税制改正のポイント』(TKC出版)

- 『企業グループの税務戦略-グループ法人税制・連結納税制度の戦略的活用-』(TKC出版)

- 『CFOのためのサブスクリプション・ビジネスの実務対応』(中央経済社)

- 「旬刊・経理情報」「税務弘報」などにも執筆

- システム・コンサルティング事例

- ホームページURL

- ビジネス・ブレイン税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。