更新日 2025.08.04

TKC全国会 中堅・大企業支援研究会会員

税理士 伊藤 明弘

組織再編税制の実務は、頻繁にあるものではありません。いざ税務の手続きや申告を行おうとすると一とおり勉強したつもりでも手が止まってしまうことがあります。

本コラムでは、毎年、コンスタントに十数件の組織再編のスキーム立案や申告といった実務に携わってきた筆者が過去に手が止まってしまった項目を中心に解説いたします。

当コラムのポイント

- 組織再編税制の申告実務

- 組織再編により移転する固定資産の処理

- 親子会社合併の税務処理

- 目次

-

組織再編は、M&Aやグループ内での経営資源の最適化等の局面で広く用いられています。一方で、会社単位で見たときには、頻繁にあることでなく、法人税等の取り扱いについて一通り勉強をしたつもりでもいざ手を動かそうとすると手が止まってしまうことがあります。このコラムでは、組織再編のうち手が止まりがちな論点をピックアップして解説いたします。

最終回の今回は、親子会社間の合併の受入れに関する別表の作成等について解説いたします。

1.前提

完全支配関係がある親子会社間での適格合併を前提とします。会計上は、以下のような受入仕訳が切られました。引き継ぐ負債には、会計と税務の認識に差異がある賞与引当金500、退職給付引当金4,000がありました。

親会社が所有していた子会社株式の帳簿価額は、10,000であり、会計と税務での認識に差異はありません。

合併受入仕訳

被合併法人の最後事業年度の別表5(1) 一部抜粋

2.税務上の取扱い

適格合併では、合併法人は、被合併法人の資産負債を帳簿価額で引継ぎ、資本金等の額、利益積立金額も被合併法人の金額をそのまま引継ぎます。

また、合併法人が所有していた被合併法人の株式は、資本金等の額に振替(資本金等の額の減算)ます。

合併受入仕訳

3.別表4・別表5(1)への記載

(1) 調整仕訳(第3回コラム参照)

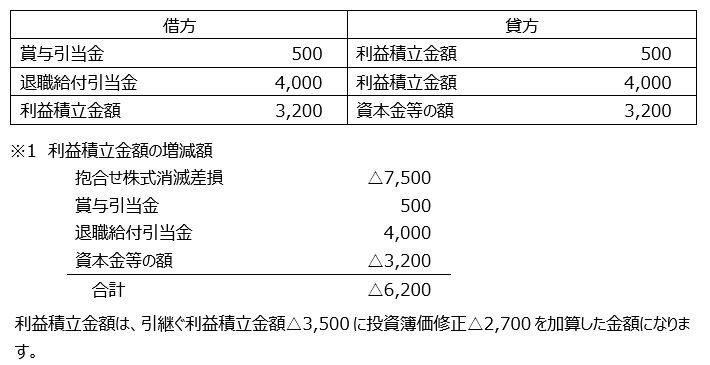

会計と税務の差異である賞与引当金500、退職給付引当金4,000は、会計の認識を取り消すために借方で仕訳を切ります。相手勘定は、利益積立金額とします。

資本金等の額の相殺後の金額500(2.※4参照)は会計では認識していないため、計上するために貸方500で仕訳を切ります。こちらも相手勘定は、利益積立金額とします。

会計の抱合せ株式消滅差損は、損益計算書に計上されますが、当期純利益を通して繰越利益剰余金に反映されています。また、税務上は合併によって所得の増減は認識しません。これらのことを考慮して調整仕訳を検討する際には、抱合せ株式消滅差損は利益積立金額の減少と考えます。会計および調整仕訳のtotalで増加する利益積立金額は、△3,500(下記 ※1参照)となり、税務の引き継ぐ利益積立金額△3,500と一致し、整合が取れていることを確認することができます。

調整仕訳

(2) 別表4・別表5(1)への記載

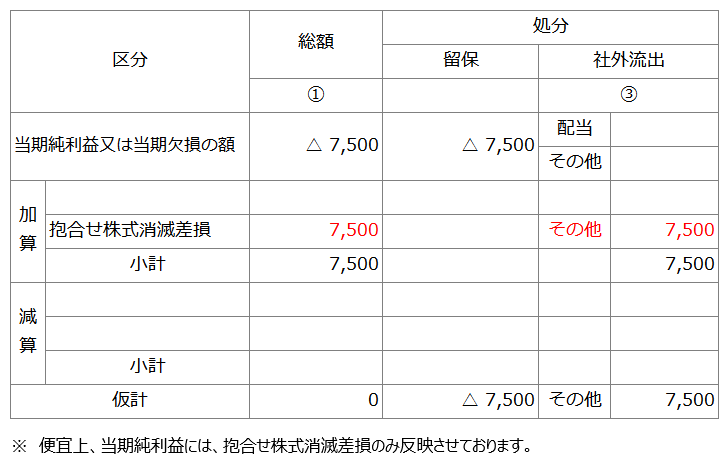

適格合併は、税務上、資産負債をそのまま引継ぐため課税所得には影響しません。そのため、別表4への記載が不要なケースが多いですが、親子合併の際に生じる抱合せ株式消滅差損は、会計において費用を認識することから別表4における調整が必要です。抱合せ株式消滅差損は損益計算書に計上されており繰越利益剰余金に織り込まれています。そのため、純資産で見ると会計と税務に差異が生じず、所得のみの調整を行う必要があり、社外流出として処理します。

手順としては、まず別表4に「その他」の社外流出項目として、抱合せ株式消滅差損を記載します。

その次に、調整仕訳を反映させます。賞与引当金、退職給付引当金は調整仕訳において、利益積立金額を増加させていることから正の符号により別表5(1)の利益積立金額の増加欄に※を付して記載します。資本金等の額は、調整仕訳において利益積立金額を減少させていることからマイナスの符号により別表5(1)の利益積立金額の増加欄に※を付して記載します(合併による引継ぎと子会社株式の振替を分けて記載し、合併による引継ぎ部分のみに※を付すことも考えられます。)。

なお、抱合せ株式消滅差損は、繰越利益剰余金に反映されていることから特段の処理を必要としません。

また、合併による引継ぎと子会社株式の帳簿価額の振替による資本金等の額の増加500は、Ⅱ資本金等の額の計算に関する明細書の増加に500として記載します(合併による引継ぎ10,500を増加として、子会社株式の帳簿価額の振替10,000を減少として記載することも考えられます。)。

結果として、今回の適格合併によりⅠ利益積立金額の計算に関する明細書に記載した金額の合計額(繰越損益金に内包されている抱合せ株式消滅差損も含みます。)は、合併により引継ぐ利益積立金額△3,500になります。

合併受入時の別表

別表4 一部抜粋

別表5(1) 一部抜粋

4.グループ通算制度 親子会社合併

グループ通算制度を適用している場合、合併法人である親会社では、被合併法人である子会社の株式の帳簿価額の資本金等の額への振替は、投資簿価修正を行った後に行われ、単体申告のケースとは異なる処理になります。

グループ通算制度下での処理は以下のようになります。なお、いわゆる買収プレミアムが300あり、これを投資簿価修正の際に子会社株式の純資産相当額に加算しております。

(1) 投資簿価修正

(2) 税務の合併受入仕訳

(3) 調整仕訳

(4) 別表調整

別表5(1) 一部抜粋

別表4は3.(2)と同じです。

5.最後の小ネタ

コラムの最後に合併の際に紛らわしい論点を1つご紹介します。被合併法人の最後事業年度の確定申告の電子申告のIDの話です。合併法人と被合併法人のどちらのIDを使うかという論点ですが、実は、国税(法人税や消費税)と地方税(事業税・都道府県民税・特別法人事業税や市町村民税)とで違いがあります。国税は、合併法人のIDを使い、地方税は、被合併法人のIDを使うことになっています。

了

この連載の記事

-

2025.08.04

第4回(最終回) 親子会社間合併の別表記載

-

2025.08.04

第3回 兄弟会社間合併の別表記載

-

2025.07.22

第2回 分割法人等の処理

-

2025.06.30

第1回 合併法人等の処理

プロフィール

税理士 伊藤 明弘(いとう あきひろ)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- 税理士法人髙野総合会計事務所パートナー

大学卒業後、都内の会計事務所を経て、税理士法人髙野総合会計事務所に入所。

税務部門に所属し、上場企業や上場企業の関係会社、中規模の非上場企業に対する通常の税務業務のほか税務ガバナンス構築、組織再編、グループ通算導入、企業再生、事業承継、国際税務、移転価格などの税務コンサルティング業務に従事。 - 著書等

- 『二訂版 繰越欠損金と含み損の引継ぎを巡る法人税実務Q&A』(共著)(2015年 税務研究会出版局)

『第4版 ケース別 会社解散・清算の税務と会計』(共著)(2020年 税務研究会出版局) - 寄稿・記事

- 『週刊税務通信』2022年10月17日 3724号 インボイス下の消費税関係届出書等の留意点

『週刊税務通信』2018年01月22日 3491号 DESによる相続税対策事例の検討(東京地裁平成28年5月30日判決)~税理士賠償責任保険の対象足りうるか~ など。 - ホームページURL

- 税理士法人 髙野総合会計事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。