更新日 2025.03.24

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 浅井 健吾

新規上場の際には、従来考慮していなかった会計基準にも準拠する必要があります。本コラムでは、上場企業において求められる財務会計のルールの概要を解説いたします。

当コラムのポイント

- 上場企業において求められる財務会計

- 会計基準の概要

- 決算早期化、開示への対応

- 目次

-

前回の記事 : 第2回 上場企業に求められる会計(引当金/資産除去債務)

1.税効果会計

※本コラムでは、個別財務諸表における税効果会計を前提としております。

(1) 概要・会計処理

- ① 税効果会計の目的

- 法人税等の課税所得の計算に当たっては企業会計上の利益の額が基礎となる一方で、企業会計と課税所得計算とはその目的が異なるため、収益又は費用(益金又は損金)の認識時点や、資産又は負債の額に相違が見られるのが一般的です。例えば、税法においては課税の公平性を担保する観点等から、会計上認識した一部の費用について、損金不算入となるルールを定めています(引当金・資産の評価損・減損損失等の見積り項目、税法の償却限度額を超過する減価償却費、交際費の損金不算入等)。また、政策として特定の取引を推進するための租税特別措置法における特別償却等による課税の繰延措置、二重課税排除の観点から配慮されている受取配当金の益金不算入等のルールも設けられています。

- 税効果会計は、これらの企業会計と課税所得計算の相違がある場合において、法人税等の額を適切に期間配分することにより、税引前当期純利益と法人税等を合理的に対応させることを目的とする手続です。

税効果会計を適用すると、繰延税金資産及び繰延税金負債が貸借対照表に計上されるとともに、当期の法人税等として納付すべき額及び税効果会計の適用による法人税等調整額が損益計算書に計上されることになります。これにより、将来の法人税等の支払額に対する影響が財務諸表に適切に反映されるとともに、法人税等の額が税引前当期純利益と期間的に対応することとなります。 - ② 会計処理

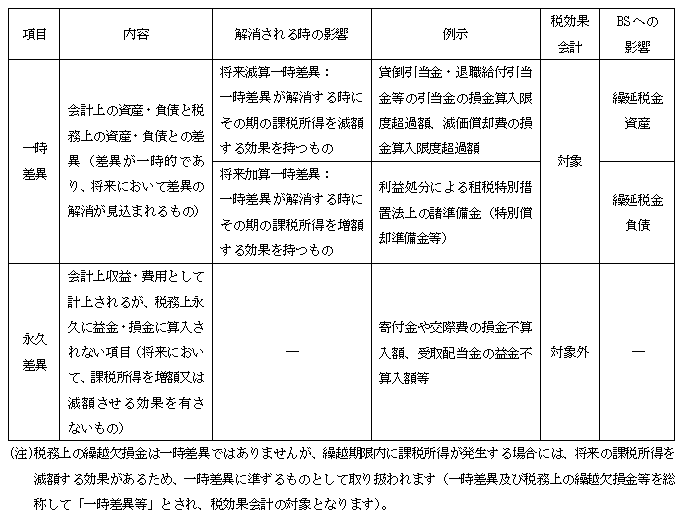

- 1) 一時差異等

- 税効果会計は、企業会計と税務会計との差異を調整するための手続ですが、全ての差異が税効果会計の対象になるわけではありません(永久差異は対象外)。また、一時差異は、解消される時点における税金への影響により将来減算一時差異と将来加算一時差異に分類されます。概要は下記表の通りです。

-

- 2) 繰延税金資産・繰延税金負債

- 一時差異等がもたらす将来の課税所得の増額又は減額効果を財務諸表に反映させるため、繰延税金資産(将来減算一時差異を基礎として計算)又は繰延税金負債(将来加算一時差異を基礎として計算)を計上します。なお、繰延税金資産・繰延税金負債を計算するために適用する税率は、一時差異等が解消される年度に適用される税率を用います。

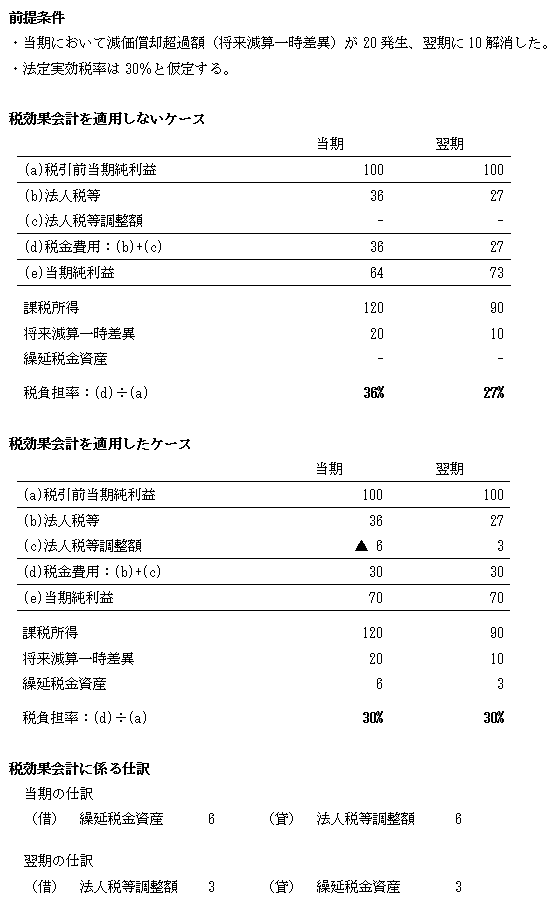

繰延税金資産は、将来の法人税等の支払額を減額する効果を有し、法人税等の前払額に相当するため、資産としての性格を有するものと考えられます。一方、繰延税金負債は、将来の法人税等の支払額を増額する効果を有し、法人税等の未払額に相当するため、負債としての性格を有するものと考えられます。 - 繰延税金資産・繰延税金負債の増減による影響は、法人税等調整額として損益計算書に反映されます。法人税等調整額による法人税等の額と税引前当期純利益との期間的対応については、下記前提条件の様なケースを想定すると、税効果会計を適用することにより税引前当期純利益と税金費用との関係が法定実効税率と整合することとなります。

-

(2) 繰延税金資産の回収可能性

- ① 繰延税金資産の計上の可否

- 一時差異等に係る税金の額は、将来の会計期間において回収又は支払が見込まれない税金の額を除き、繰延税金資産又は繰延税金負債として計上しなければなりません。この点、将来減算一時差異については、将来の課税所得の水準によっては税金を減額させる効果が見込まれないケースも想定され、そのようなケースは繰延税金資産の資産性が認められない(繰延税金資産を計上できない)ため、特に留意が必要です。

そのため、繰延税金資産については、回収可能性を慎重に検討し、将来の回収の見込みについて毎期見直しを行うことが必要となります。 - ② 繰延税金資産の回収可能性の判断

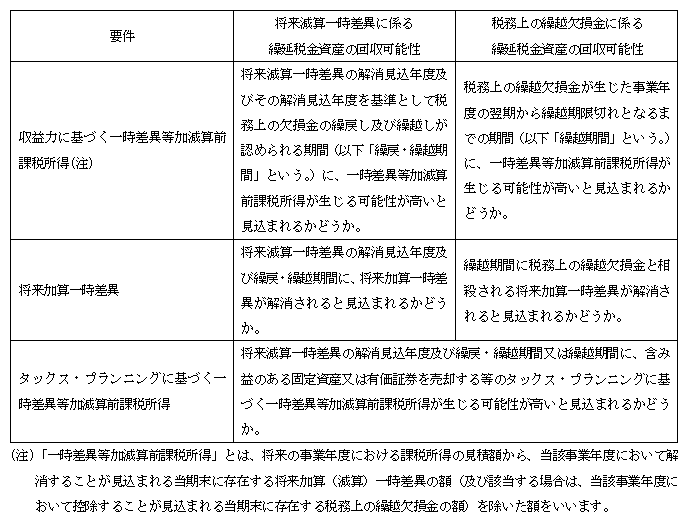

- 将来減算一時差異及び税務上の繰越欠損金に係る繰延税金資産の回収可能性は、次の判断要件に基づいて、将来の税金負担額を軽減する効果を有するかどうかを判断します。将来減算一時差異を解消するために、十分な課税所得が見込まれるか、課税所得を増額させる将来加算一時差異の解消見込み、タックス・プランニング等を総合的に勘案して判断することとなります。

-

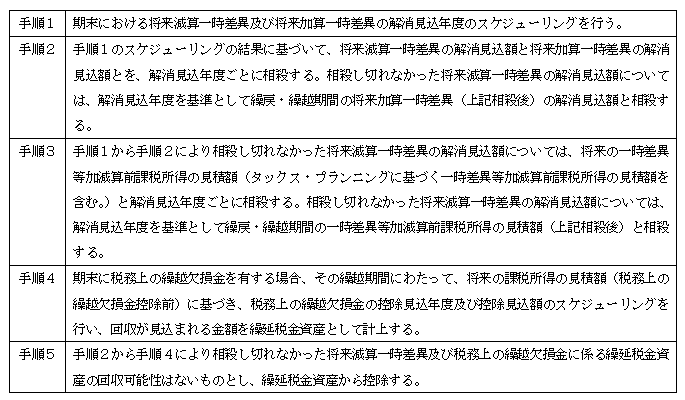

- ③ 判断手順

- 具体例な判断手順は以下の通りであり、税金負担額を軽減できると認められる範囲内で繰延税金資産の回収可能性を判断することとなります。

-

(3) まとめ(特に留意するべき事項)

- ① 一時差異等の集計の正確性・網羅性(申告書別表五等、関連する資料に照らして漏れはないか)

- ② 繰延税金資産の回収可能性の合理性(一時差異等の解消予定は会社の事業計画に照らして整合しているか、将来十分な課税所得を見込めるか、将来課税所得の根拠となる事業計画の仮定や予測に客観性はあるか)

この連載の記事

-

2025.03.24

第4回(最終回) 上場企業に求められる会計(決算対応)

-

2025.03.24

第3回 上場企業に求められる会計(税効果会計)

-

2025.03.17

第2回 上場企業に求められる会計(引当金/資産除去債務)

-

2025.03.10

第1回 上場企業に求められる会計(総論/資産の評価)

プロフィール

公認会計士・税理士 浅井 健吾(あさい けんご)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- 公認会計士試験合格後、現PwC Japan有限責任監査法人に入所し、会計監査業務や財務報告体制・内部統制の構築に係るアドバイザリー業務等に従事。

現在は、アスパイア税理士法人の代表として税理士業務を行いながら、上場企業やIPO準備企業の決算支援・内部統制の構築支援等の業務を行っている。 - ホームページURL

- アスパイア税理士法人

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。