更新日 2025.03.10

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 浅井 健吾

新規上場の際には、従来考慮していなかった会計基準にも準拠する必要があります。本コラムでは、上場企業において求められる財務会計のルールの概要を解説いたします。

当コラムのポイント

- 上場企業において求められる財務会計

- 会計基準の概要

- 決算早期化、開示への対応

- 目次

-

1.上場企業において求められる財務会計

(1) 概要

企業の多くは、会計監査人による監査等を受けていないことが通常であるため、税務会計(法人税の課税所得を正しく計算するための会計)を前提としております。

一方で、上場企業においては利害関係者が多岐に渡るため、主に株主保護の観点から財政状態や経営成績を適切に反映した財務諸表を作成し、会計監査人による監査を受けることが義務付けられています。株主の投資判断においては、財務諸表の正確性や他社との比較可能性を担保することが重要であり、一定のルール(一般に公正妥当と認められる企業会計の基準)に従って財務諸表を作成することが必要となります。

(2) 検討を要する主な財務会計の基準

新規上場時に検討が必要となる論点は、例えば「固定資産の減損」、「棚卸資産の評価」、「引当金(貸倒引当金等)」、「資産除去債務」、「税効果会計」、「連結会計」等が挙げられます。上場企業においては、これらの関連する会計基準に従って適切に会計処理を行う必要があります。

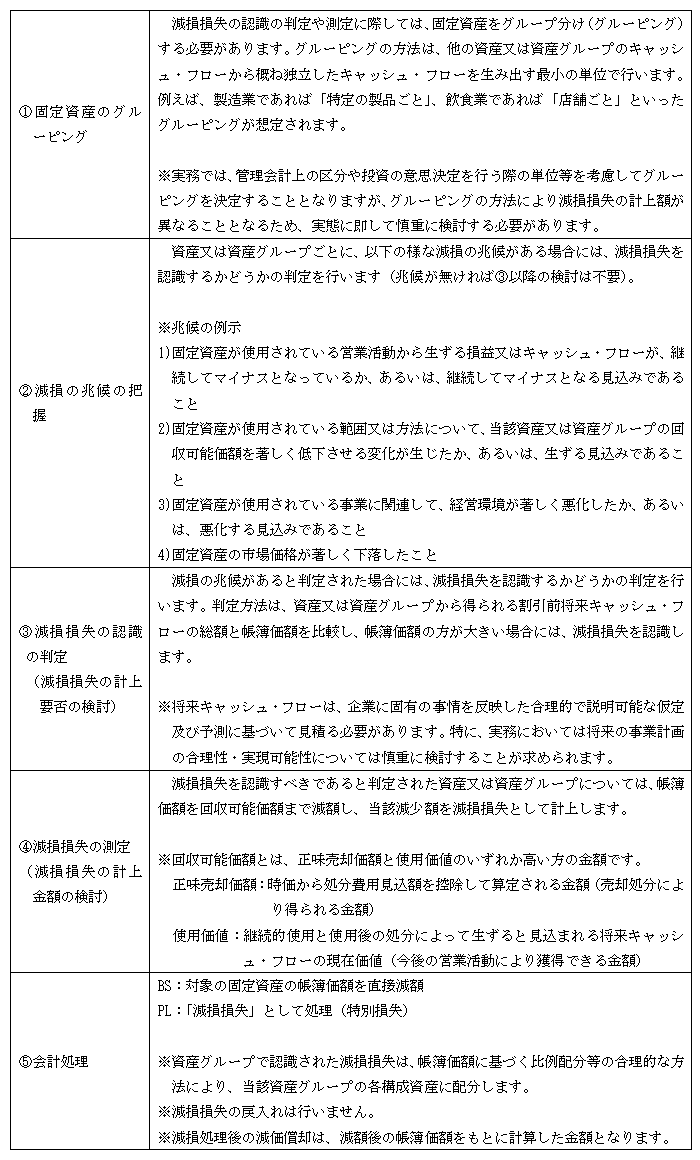

2.固定資産の減損

(1) 概要

事業用の固定資産は、通常、投資額を上回るリターンを獲得できる前提で投資を実行します。一方で、市場環境の変化等により収益性が低下し、投資額の回収が見込めなくなった場合は、将来に損失を繰り延べないために、固定資産の帳簿価額を減額する処理が必要となります。

(2) 会計処理

(3) まとめ(特に留意したい事項)

- ①固定資産のグルーピングの合理性(恣意的に減損を回避するようなグルーピングになっていないか)

- ②減損の兆候に該当するような収益性が低下している製品や事業の把握(把握するための社内体制が適切に構築されているか)

- ③将来キャッシュ・フローの根拠となった事業計画の合理性(仮定や予測に客観性はあるか)

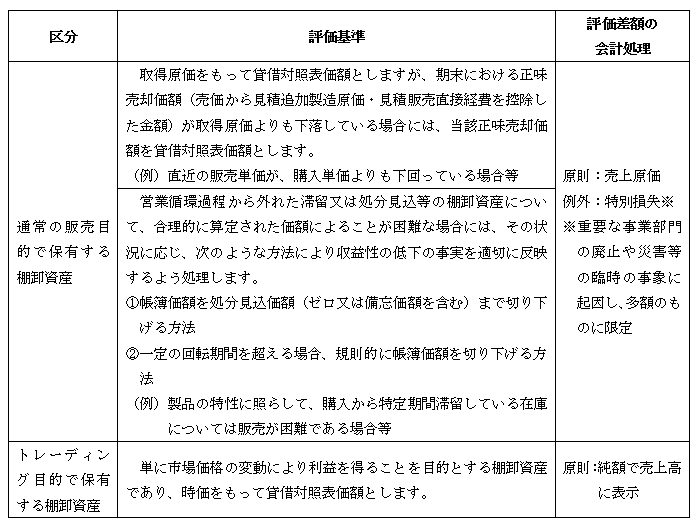

3.棚卸資産の評価

(1) 概要

棚卸資産についても、固定資産と同様に、収益性の低下に伴い帳簿価額の回収が見込めなくなった場合には、帳簿価額を切り下げる会計処理が必要となります。

(2) 会計処理

(3) まとめ(特に留意したい事項)

- ①評価基準の合理性(社内の評価基準は、棚卸資産の販売価額や回転期間等の実態と照らして整合しているか)

- ②正味売却価額の合理性(直近の販売実績や契約内容等に照らして、妥当な金額であるか)

- ③評価ルールに従って簿価の切り下げが必要となる在庫の把握(棚卸資産の管理部門が、販売実績が簿価を下回っている在庫や滞留在庫等を適切に把握するための社内体制を構築しているか)

この連載の記事

-

2025.03.24

第4回(最終回) 上場企業に求められる会計(決算対応)

-

2025.03.24

第3回 上場企業に求められる会計(税効果会計)

-

2025.03.17

第2回 上場企業に求められる会計(引当金/資産除去債務)

-

2025.03.10

第1回 上場企業に求められる会計(総論/資産の評価)

プロフィール

公認会計士・税理士 浅井 健吾(あさい けんご)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- 公認会計士試験合格後、現PwC Japan有限責任監査法人に入所し、会計監査業務や財務報告体制・内部統制の構築に係るアドバイザリー業務等に従事。

現在は、アスパイア税理士法人の代表として税理士業務を行いながら、上場企業やIPO準備企業の決算支援・内部統制の構築支援等の業務を行っている。 - ホームページURL

- アスパイア税理士法人

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。