更新日 2025.03.03

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

TKC企業グループ税務システム小委員会委員

税理士 藤井 規生

令和6年9月13日にASBJが企業会計基準第34号「リースに関する会計基準」を公表し、令和9年4月1日以降の会計年度から強制適用が決定しました。新リース会計基準の導入に伴い会計対応は進んでいる企業も多いかと存じますが、税務対応も重要です。令和6年12月27日に閣議決定された令和7年度税制改正大綱により、リース取引の概要が示されました。新リース会計基準及び税制改正により貸手と借手の双方に影響が及びますが、本コラムでは、より大きな影響を受ける借手側を中心に留意点をまとめたいと思います。

当コラムのポイント

- 法人税・消費税・事業税の取扱いによる留意点

- 税効果会計の取扱いによる留意点

- リース取引の管理システムの留意点

- 目次

-

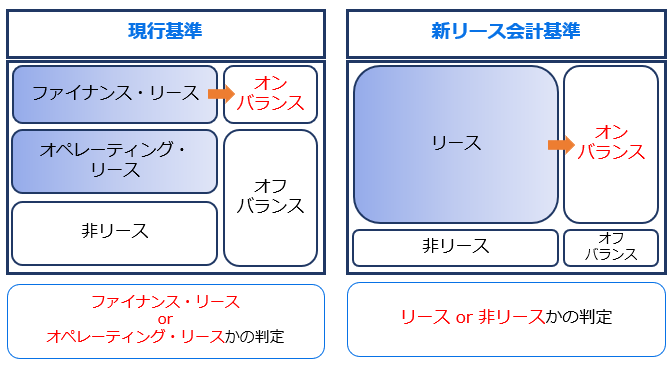

1.新リース会計基準と現行リース会計基準の相違点

平成19年3月27日にASBJから公表された企業会計基準第13号「リース取引に係る会計基準」及び企業会計基準適用指針第21号「リース取引に係る会計基準の適用指針」(以下「現行リース会計基準」といいます。)と新リース会計基準の相違点を簡単に言い表すと以下のようになります。

(1) リースの認識

- 現行リース会計基準では、ファイナンス・リース取引(中途解約不能・フルペイアウト)を売買処理とし、オペレーティング・リース取引は賃貸借処理とする。

- 新リース会計基準では、ファイナンス・リースとオペレーティング・リースの区分を廃止し、すべてのリースをオンバランス(短期・少額は除く。)とする。

(2) リース期間

- 現行リース会計基準:「貸手と借手の間で合意された期間」つまり契約期間に基づく

- 新リース会計基準:契約期間に解約オプションと延長オプションを加味

※なお新リース会計基準の詳細については、会計コラム「新リース会計基準のポイント解説」をご覧ください。

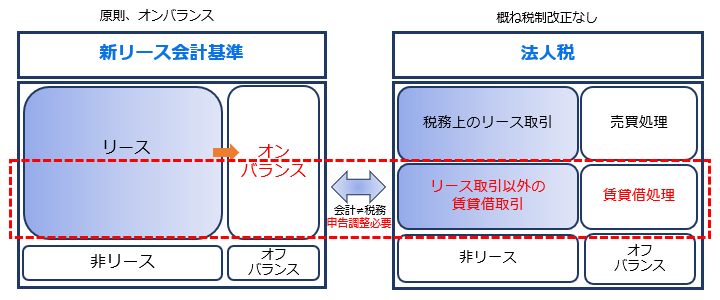

2.税制改正大綱の概要

税務上、借手においてはリース取引をファイナンス・リースとオペレーティング・リースに区分して、ほぼ従来と変わらない扱いとなります。このため、事業税付加価値割の課税標準の計算上、新リース会計基準によってリース取引とされる不動産リースに係る支払賃借料の取扱いが明示されました。

なお、貸手においては、収益認識会計基準との整合を図った新リース会計基準が、延払基準を廃止したことに伴い、法人税及び消費税の取扱いが変更されます。

(1) 法人税

- ①オペレーティング・リース取引の損金算入額について

- オペレーティング・リースについては、新リース会計基準のオンバランス処理が法人税法第22条4項における「一般に公正妥当と認められる会計処理の基準」となることから、賃貸借処理を「別段の定め」として設けることで、従来の取扱いを踏襲するものです。

-

- ②リース譲渡に係る収益及び費用の帰属事業年度の特例の廃止(貸手側)

-

ファイナンス・リース取引は、実質的に金銭の貸借と認められる場合を除き、売買として取り扱われ、現行リース会計基準では以下の3種類のいずれかの方法により会計処理を継続して適用することとなっていました。

- 1)リース取引開始日に売上高と売上原価を計上する方法

- 2)リース料受取時に売上高と売上原価を分割して計上する方法

- 3)売上高を計上せず利息相当額を各期へ配分する方法

上記のうち、2)の方法が新リース会計基準において認められないこととなるため、法人税においても2)の方法が廃止されました。ただし、廃止に伴う経過措置が設けられます。

- ③リース期間定額法にて残価保証額を含め1円まで償却可能に

- 現行のファイナンス・リースにおける償却限度額は、残価保証額の設定がある場合には、リース資産の取得価額から残価保証額を控除した残額を基礎に計算していますが、新リース会計基準では残価保証額の設定がある場合でも残存価額を0とすることとなるため、法人税でも残価保証額を控除しないこととされます。ただし、法人税では備忘価額1円を残す必要があります。

(2) 消費税(貸手側)

リース譲渡に係る資産の譲渡等の時期の特例の廃止

従来、ファイナンス・リース取引においては、原則としてリース譲渡時に資産の譲渡等を行ったこととしつつ、特例として賦払金の支払期日に賦払金に対応する部分の資産の譲渡等を行ったとみなすことができましたが、上記(1)②の法人税の取扱いと同様に、この延払基準が廃止されます。

(3) 事業税

付加価値割の課税標準の算定について、オペレーティング・リース取引による不動産の賃借を行った場合は、その契約に基づき賃借権の対価として支払う金額のうち、法人税の所得の金額の計算上損金の額に算入される部分の金額は、その損金の額に算入される事業年度の支払賃借料とするとされ、従来の取扱いを踏襲することが明確になりました。

従来からファイナンス・リース取引については法人税で売買処理とされる取引については契約書等において当該リース資産の賃貸人における取得価額と当該利息相当額が明確かつ合理的に区分されているときは、純支払利子に含めることとなっていますが(取扱通知4-3-5)、新リース会計基準によりオペレーティング・リースについて、会計上「支払利子」が計上されるとしても、純支払利子に算入するのではなく、支払賃借料自体を純支払賃借料に算入することとなります。

この連載の記事

-

2025.05.15

第4回(最終回) 消費税への影響と留意点

-

2025.04.28

第3回 不動産賃貸借取引の会計処理と税務処理の調整

-

2025.03.03

第2回 税制改正を踏まえた税務・会計の留意点

-

2025.03.03

第1回 令和7年税制改正大綱の概要

プロフィール

税理士 藤井 規生(ふじい のりお)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会 部会長

TKC企業グループ税務システム小委員会委員

- ホームページURL

- 税理士法人創経

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。