更新日 2025.05.15

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

TKC全国会 システム委員会 FXクラウド(固定資産)小委員会会員

税理士 小山 勝

令和7年度税制改正において、リース会計基準の改正を受けての法人税に関する取扱いが示され、オペレーティング・リース取引に関しては、これまでどおり賃借料として債務が確定した事業年度ごとにその確定額を損金算入する取扱いが維持されることとなりました。

一方、消費税法についての取扱いは明確に示されませんでしたが、おそらく法人税の取扱いに従うことになるものと予想されます。

このコラムでは、新リース会計基準が適用される法人に対して予想される消費税の取扱いに関する留意点などについて考察していきます。

当コラムのポイント

- ファイナンス・リース取引に係る消費税額の一括控除

- 所有権移転外ファイナンス・リース取引、オペレーティング・リース取引に係る消費税額の分割控除

- 新リース会計基準が消費税に与えると考えられる影響、仕訳例

- 目次

-

前回の記事 : 第3回 不動産賃貸借取引の会計処理と税務処理の調整

1.リース取引に係る消費税額についての賃借人における仕入税額控除【現行制度】

(1) ファイナンス・リース取引に係る消費税額の一括控除

通常、リース契約書には月額リース料とそれに係る消費税額が明示されており、借手はリース料と併せて消費税を支払います。

ところが、ファイナンス・リース取引は税法上の「リース取引」に該当するため、資産の売買による取引とみなされることとされています。したがって、消費税においてもリース資産の引渡し時に資産の譲渡があったとみなされ、リース資産に係る課税仕入れについては、その課税仕入れを行った日の属する課税期間において、消費税法第30条(仕入れに係る消費税額の控除)の規定が適用されます。リース料総額に係る消費税額の全額が一括で仕入税額控除され、これをいわゆる「一括控除」と呼ぶこともあります。

なお、令和5年10月1日以後に資産の引き渡しがあったとされる場合には、消費税の仕入税額控除を受けるためには"帳簿"および"適格請求書等(インボイス)"を保存することが要件として定められており、その帳簿には下記4点を記載することが必須となっています。

- イ 課税仕入れの相手方の氏名又は名称

- ロ 課税仕入れを行った年月日

- ハ 課税仕入れに係る資産又は役務の内容(軽減対象課税資産に係るものである場合にはその旨)

- ニ 課税仕入れに係る支払対価の額

本来、これらの記載要件すべてを満たしていない場合には、仕入税額控除が認められません。リース取引の場合、上記「ニ 課税仕入れに係る支払対価の額」はリース料総額となりますが、多額にのぼることも考えられるため、仕入税額控除が否認されることのないよう、改めて注意しましょう。

(2) 所有権移転外ファイナンス・リース取引に係る消費税額の分割控除

上記(1)の取扱いは、リース資産の引渡し時に実際には支払っていないリース料に係る仕入税額を一括で控除できることから、納税者にとって有利な扱いではある一方で、経理の実務において混乱を招くのではないかという声もありました。

そこで、所有権移転外ファイナンス・リース取引に係る消費税については、少額・短期に係るものとして例外的に借手が会計上において賃貸借処理をしている場合は、経理の実務負担に配慮し、そのリース料を支払うべき日の属する課税期間において分割して控除することが認められています。これをいわゆる「分割控除」と呼ぶこともあります。なお、消費税の仕入税額控除を受けるための要件は上記(1)と同様です。

<参考:(国税庁)所有権移転外ファイナンス・リース取引について賃借人が賃貸借処理した場合の取扱い>

これは、会計上で賃貸借処理をしている場合に限って消費税の計算において分割控除も認められるという趣旨であり、逆に言えば、会計上で売買処理をしている場合には、分割控除が認められることはありません。

ちなみに、複数のリース資産があった場合に、例えば、Aリース資産については一括控除をし、Bリース資産については賃貸借処理をすることで分割控除をする、といった一括控除と分割控除の併用も認められています。

(3) オペレーティング・リース取引に係る消費税額の控除

オペレーティング・リース取引は、税法上の「リース取引」に該当しないため、資産の売買による取引とはみなされません。賃貸借に係るリース料の支払いに過ぎないため、リース料に係る消費税については、そのリース料を支払うべき日の属する課税期間において分割して控除することとなります。

令和5年10月1日以後に支払うべきリース料について、消費税の仕入税額控除を受けるための要件は上記(1)と同様です。

2.新リース会計基準が消費税に与えると考えられる影響について

(1) 消費税の一括控除と分割控除の取扱い

新リース会計基準を適用する法人であっても、上記1の仕入税額控除の取扱いに変わりはないものと考えられます。そこで、消費税額に対しては次のような影響が出てくると思われます。

- ① 会計上で賃貸借処理をしている所有権移転外ファイナンス・リース取引に係る消費税額について

前述のとおり、所有権移転外ファイナンス・リースについては、会計上で賃貸借処理をしている場合に限り、分割控除が認められています。ところが、ファイナンス・リース取引に関しては、売買処理をすることとなるため、分割控除が認められることはなくなります。したがって、リース資産の引き渡し時に一括で仕入税額控除を行うことになるものと思われます。 - ② オペレーティング・リース取引に係る消費税額について

法人税と同様に、リース料を支払うべき日の属する課税期間において仕入税額控除を適用することになるものと思われます。

したがって、リース資産の計上時にリース料の総額に基づき一括で仕入税額控除することはできず、おそらくリース料の支払いの都度、分割して控除をすることとなります。

(2) 設例による消費税についての留意点の確認

新リース会計基準となったときに、消費税等を考慮するとどのような仕訳になることが想定されるか、設例を使って考えてみます。どのような仕訳パターンで計上するのがよいかについては様々な考え方がありますが、ここでは一例として確認していきたいと思います。

① 所有権移転外ファイナンス・リース取引の場合

<設例1>

複合機(OA機器)のリース契約を締結。消費税率は10%とする。

契約期間は4年で、合理的な利用期間も4年と見積っている。

月額賃借料は11,000千円(税込)で、4年間金額に変更は無し。

当社は利息法(リース料総額から利息相当額を控除する)を採用しており、利率は5%とする。

なお、保険料などの維持管理費は、考慮しない。

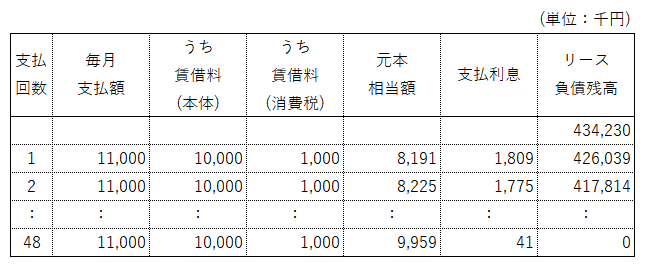

<参考>リース負債に係る支払利息・返済額の試算

イ リース契約時の仕訳例

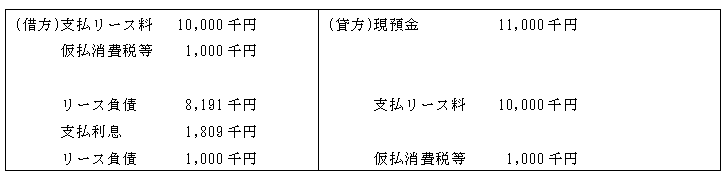

会計において売買処理とされるため、リース料の総額に対する消費税等を一括控除します。

そこで、一旦はリース料の総額480,000千円とそれに対する仮払消費税等48,000千円を計上します。一方、使用権資産の取得価額は現在価値434,230千円で計上します。

(※1) (11,000千円×48回)×10/110

(※2) (11,000千円×48回)-48,000千円

(※3) 480,000千円-434,230千円

ロ リース料支払い時(1回め)

法人税の観点からすると、当該リース契約はリース取引に該当するため、支払利息計上時に全額を損金の額に算入することが可能です。

そこで、支払リース料に計上した10,000千円をリース負債と支払利息へ振替えます。なお、支払リース料のうち支払利息として区分される部分に関しては、消費税は非課税となります。

ハ 期末決算時(1年め)

リース期間定額法により計上した減価償却費は、法人税の計算上、損金算入されます。

(※4) 434,230千円×12/48か月=108,557千円

② オペレーティング・リース取引の場合

<設例2>

オフィスビルの賃貸借契約を締結。消費税率は10%とする。

契約期間は3年で、合理的な利用期間も3年と見積っている。

月額賃借料は11,000千円(税込)で、3年間金額に変更は無し。

当社は利息法(リース料総額から利息相当額を控除する)を採用しており、利率は1%とする。

なお、保険料などの維持管理費は、考慮しない。

<参考>リース負債に係る支払利息・返済額の試算

イ 賃貸借契約時の仕訳例

消費税においては、賃借料の債務が確定した事業年度ごとに消費税等を分割して控除をするため、契約時には仮払消費税等を計上しません。

ロ 賃借料支払い時(1回め)

消費税においては、賃借料を支払った時に、賃借料10,000千円とそれに対する仮払消費税等1,000千円を計上します。

法人税の観点からすると、当該リース契約はオペレーティング・リース取引に該当するため、1事業年度中に支払った賃借料を把握する必要があります。また、事業税の外形標準課税の対象法人である場合は、1事業年度中の支払賃借料を把握する必要があります。

そこで、一旦は支払賃借料10,000千円を損金経理し、その後、リース負債と支払利息へ振替えます。上記①ロと同様に、支払リース料のうち支払利息として区分される部分に関しては、消費税は非課税となります。法人税や外形標準課税の計算においては、損金経理した支払賃借料の1事業年度分の金額を集計します。

ハ 期末決算時(1年め)

(※1) 354,508千円×12/36か月=118,169千円

3.まとめ

上記2の設例で考察したように、新リース会計基準の適用が開始すると、オペレーティング・リース取引に係る費用計上のタイミングについて、以下のようなズレが生じてくるものと思われます。

- ① 会計:リース料を支払ったときに利息を計上し、事業年度末において使用権資産に対する減価償却費を計上する。

- ② 消費税:リース料を支払った課税期間において仕入税額控除をする。

このことから、支払ったリース料に対する消費税額を正しく集計できる仕組みにしておかないと、いざ期末において消費税の申告計算をするときに、計算に必要な金額を把握することが困難になってしまうことが懸念されます。

日々の会計仕訳を工夫するなどして、新リース会計基準の適用に備えましょう。

了

この連載の記事

-

2025.05.15

第4回(最終回) 消費税への影響と留意点

-

2025.04.28

第3回 不動産賃貸借取引の会計処理と税務処理の調整

-

2025.03.03

第2回 税制改正を踏まえた税務・会計の留意点

-

2025.03.03

第1回 令和7年税制改正大綱の概要

プロフィール

税理士 小山 勝(こやま まさる)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

TKC全国会 システム委員会 FXクラウド(固定資産)小委員会会員

- 略歴

- 2011年9月まで株式会社TKC勤務を経て、現在、税理士法人青山アカウンティングファームに勤務。株式会社TKCでのシステム設計・営業経験を活かし、上場企業から中小企業までの税務顧問業務、会計・税務申告システムの導入・運用コンサルティング等に従事。

- 主要著書

- ホームページURL

- 税理士法人 青山アカウンティングファーム

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。