更新日 2025.05.08

TKC全国会 中堅・大企業支援研究会 副代表幹事

TKC企業グループ会計システム普及部会 部会長

公認会計士・税理士 岸田 泰治

新リース会計基準の適用に当たって留意すべき論点として、セール・アンド・リースバック取引があります。セール・アンド・リースバック取引は、売却した資産をリースバックすることにより引き続き利用できるようにするスキームであり、実務においても多く行われています。会計処理上の留意点についてポイント解説します。

当コラムのポイント

- セール・アンド・リースバック取引の概要とその目的

- 新リース会計基準に基づく会計処理

- 旧リース会計基準との比較と変更点

- 資産の譲渡が売却に該当するかの判断基準と設例

- セール・アンド・リースバック取引に該当しない場合

- 目次

-

1.セール・アンド・リースバックとは

セール・アンド・リースバックとは、売手である借手が資産を買手である貸手に譲渡し、売手である借手が買手である貸手から当該資産をリース(以下、「リースバック」という。)する取引をいいます(適用指針 第4項(11))。

セール・アンド・リースバックは、資産を売却した後に同物件について賃貸契約(リース契約)を締結し、資産を現金化したうえで賃貸料を支払うことで、引き続き同物件を利用できるようにする取引です。

セール・アンド・リースバックは不動産を所有する企業でよく採用されているスキームです。買主は不動産会社や金融機関などのリースバック業者になるケースが一般的です。また、不動産だけでなく、車や事業用機械も対象となります。

2.セール・アンド・リースバックの目的

セール・アンド・リースバック取引の目的は、以下の点があげられます。

- 固定資産売却による資金調達

所有している資産を売却することで資金調達ができます。金融機関の融資とは異なり、資金用途は制限されません。 - 業務の効率化

資産を手放すことで、維持管理業務から解放されます。これにより、修繕費や管理コスト等の削減につながります。不動産を所有している限り毎年納めなければならない固定資産税や都市計画税も、不動産を手放すことで不要になります。また、物件の修繕や管理委託などにかかる維持管理費も削減できることに加え、減価償却費の計上、修繕計画の策定も不要になるため、管理業務を簡略化できます。 - 経営のスリム化

不動産を所有していると「対外的な信用が高まる」「設備や間取りの自由度が高まる」といったメリットがある一方で、経営の柔軟性が低下し、自然災害や価格変動の影響を受けるといったリスクがあります。不動産を手放すとこれらのリスクを回避することができます。

3.セール・アンド・リースバックの会計処理

新リース会計基準では、セール・アンド・リースバック取引における資産の譲渡が売却に該当するか否かについての要件を示し、それぞれの会計処理を定めています。

資産の譲渡が売却に該当しない場合

売手である借手は当該資産の譲渡とリースバックを一体の取引とみて、金融取引として会計処理を行います(適用指針55項)。

会計処理では資産が貸借対照表で計上され続ける一方で、現金預金など増加した資産とそれに対応する負債が計上されることになります。

資産の譲渡が売却に該当する場合

資産の譲渡について売却損益を認識し、リースバックをリースとして会計処理を行います(適用指針56項)。

売手である借手は、資産の譲渡について収益認識会計基準など他の会計基準等に従って損益を認識し、リースバックについて新リース会計基準等に従って借手の会計処理を行います。

会計処理では原資産の消滅と同時に使用権資産を認識することになります。結果として、概ね同額の使用権資産が貸借対照表に計上され続けるため、オフバランス化はできないことになります。

新リース会計基準は、セール・アンド・リースバック取引に関してはIFRS16号ではなく米国会計基準(Topic842)と同様の会計処理を採用しており、IFRS任意適用企業であっても個別財務諸表には新リース会計基準等の定めを適用することになります。

IFRS16号では、収益が認識されると判断される場合、買手である貸手に移転された権利部分については権利の譲渡に係る利得又は損失を譲渡時に認識し、リースバックにより売手である借手が継続して保持する権利部分については権利の譲渡に係る利得又は損失を繰り延べるとされています(適用指針 BC91項)。一方、米国会計基準では、資産の譲渡に係る損益を全額計上します。

新リース会計基準が米国会計基準を採用した理由は、資産の譲渡損益の計上について、収益認識会計基準等の考え方との整合性を重視したため(一時点で損益を認識する売却に該当すると判断される場合に譲渡損益を一時点で認識する)であり、また、譲渡損益を繰り延べないことにより会計処理の簡便性を考慮したことによるものです。

4.旧リース会計基準との比較

(1) 売却の判定基準

旧リース会計基準では、売却の要件は明確ではありませんでしたが、新リース会計基準では収益認識会計基準に基づいて、売却かどうかを判定することになりました。

(2) 譲渡損益の扱い

旧リース会計基準では、リースがファイナンス・リースに該当する場合には、譲渡にかかる固定資産売却損益を長期前払費用または長期前受収益等で繰延処理を行い、リース資産の減価償却費に加減して損益に計上していました。新リース会計基準では、収益認識会計基準との整合性を重視するため、譲渡損益を繰り延べません。

(3) オフバランス化の制限

旧リース会計基準では、リースがオペレーティング・リースに該当する場合には、資産をオフバランス化することが可能でしたが、新リース会計基準では不可能になります。

(4) リース期間の算定

リース期間は、借手の更新オプションの行使可能性などにより厳密に評価されることになります。リース期間が延びれば、リース負債も増加することになります。

5.資産の譲渡が売却に該当するかの判断基準

資産の譲渡が次のいずれかに該当する場合、売却には該当しません。反対に、資産の譲渡が下記に該当しない場合には、資産の譲渡は売却に該当することになります。

- ① 資産の譲渡が収益認識会計基準などの他の会計基準等により売却に該当しないと判断される場合

例えば、譲渡された資産についての売手が、将来に一定金額で買う権利(買い戻しオプション)を有している場合には、資産をいつでも買い戻して自分のものにすることができます。売手は、実質的には所有権を手放していないことから、当該譲渡は売却に該当しないと判断されます(収益認識会計基準適用指針69項、設例26-1)。 - ② リースバックにより、売手である借手が資産からもたらされる経済的利益のほとんどすべてを享受することができ、かつ、資産の使用に伴って生じるコストのほとんどすべてを負担することとなる場合(フルペイアウト)

例えば、経済的利益がほぼ借手側に帰属する場合、所有権が貸手にあったとしても、実質的に資産を支配するのは借手なので、資産の売却が行われなかった(資産の支配が移転しない)と判断されます。

設例で具体的に説明します。

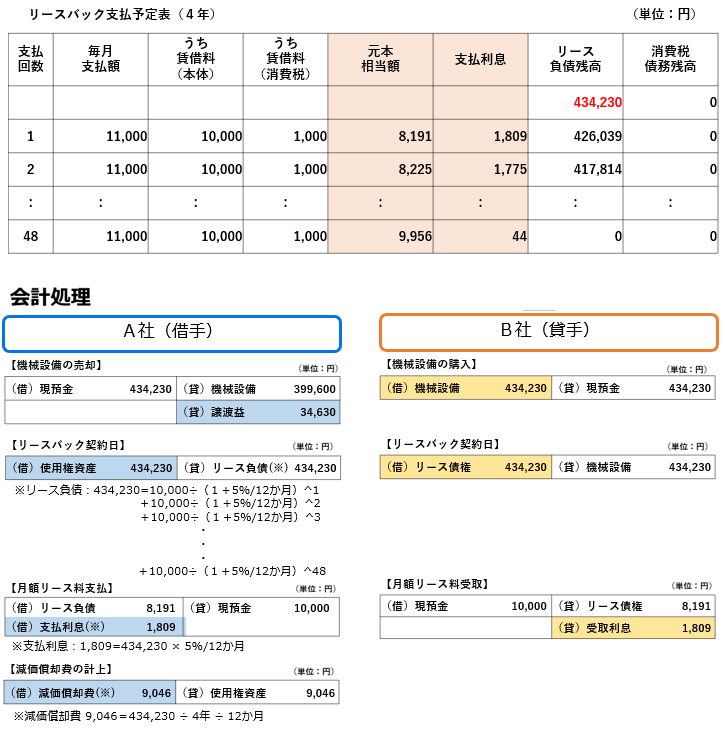

設例1・資産の譲渡が売却に該当する場合

<前提条件>

- (1) A社(借手)は、自己所有の工場機械設備を新規の設備投資の資金を得る目的で、以下の(3)の条件によりB社(貸手)に譲渡するとともに、その資産をA社にリースバックした。

- (2) 対象資産の内容

- ① 取得年月日: ×0年4月1日

- ② 取得価額 : 600,000円

- ③ 償却方法 : 定額法、耐用年数6年(償却率0.167)

- (3) セール・アンド・リースバック取引

- ① 機械設備の譲渡とリースバック取引は、資産の譲渡について損益を認識し、リースバック契約は、リースの識別により「リース」が含まれると判断した。

- ② 譲渡日・リース契約日(=リース開始日):×2年4月1日

- ③ 譲渡時簿価 :399,600円 = 600,000円 - 600,000円×0.167×2年

- ④ 譲渡価額 :434,230円

- ⑤ 固定資産譲渡益:34,630円 = ④434,230円 - ③399,600円

- ⑥ リース契約期間は4年、合理的利用期間も4年と見積る。

- ⑦ 毎月1回支払い、月額リース料は11,000円(税込)

- ⑧ 貸手の計算利子率は年5.0%(借手はこれを知り得る)、消費税率10%

設例2・資産の譲渡が売却に該当しない場合

<前提条件>

- (1) A社(借手)は、自己所有の工場機械設備を、新規の設備投資の資金を得る目的で、以下の(3)の条件によりB社(貸手)に簿価譲渡するとともに、その資産をA社にリースバックした。なお、A社には当該機械設備を×6年3月31日に487,870円で買い戻す権利が与えられている。

※ A社が当該機械設備を買い戻す権利を有しているため、B 社が当該機械設備の使用を指図する能力や便益のほとんどすべてを享受する能力が制限されていることから、当該機械設備に対する支配はB社には移転しないと判断した。

- (2) 対象資産の内容

- ① 取得年月日: ×0年4月1日

- ② 取得価額 : 600,000円

- ③ 償却方法 : 定額法、耐用年数6年(償却率0.167)

- (3)セール・アンド・リースバック取引

- ① 機械設備の譲渡とリースバック取引は、資産の譲渡とリースバックを一体とみて金融取引として会計処理する。

- ② 譲渡日 :×2年4月1日

- ③ 譲渡時簿価 :399,600円 = 600,000円 - 600,000円×0.167×2年

- ④ 譲渡価額 :399,600円 < 買い戻し価格 487,870円

- ⑤ 支払利息 :88,270円 = 487,870円 - 399,600円

- ⑥ 契約期間は4年

- ⑦ 借手の計算利子率は年5.0%

6.セール・アンド・リースバック取引に該当しない場合

セール・アンド・リースバックは、譲渡された資産とリースされた資産が同一であることが重要な要素となっています(適用指針BC85項)。

そのため、リースバックが行われる場合であっても、売却した資産とリースバックした資産が同一でない場合には、適用指針のセール・アンド・リースバック取引には該当しません(適用指針53項、適用指針BC87項)。

建設請負工事のように資産の譲渡が一定の期間にわたり充足される履行義務(収益認識会計基準第36項)の充足によって行われる場合には、譲渡された資産は仕掛中であり、リースバックにより支配を獲得する使用権資産は完成した資産に関するものであるため、譲渡された資産とリースバックされた資産は別個のものであり、セール・アンド・リースバック取引として取り扱わずに、資産の譲渡とリースを別個の取引として会計処理します。

また、資産の譲渡は資産を支配していることが前提となることから、支配していない資産を形式上譲渡してリースバックすることは、セール・アンド・リースバック取引として取り扱わずに、単なるリースとして会計処理します(適用指針54項、適用指針BC89項)。

この連載の記事

-

2025.05.22

第7回(最終回) 敷金・借地権

-

2025.05.22

第6回 建設協力金

-

2025.05.19

第5回 不動産リースに関する資産除去債務の論点整理

-

2025.05.08

第4回 セール・アンド・リースバック

-

2025.04.17

第3回 減損会計の実務への影響

-

2025.02.10

第2回 開示・表示の解説

-

2025.01.27

第1回 経過措置の解説

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。