更新日 2025.02.10

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

TKC企業グループ税務システム小委員会委員

公認会計士・税理士 大谷 信介

新リース会計基準により使用権資産等の表示方法が変更されるとともに、新たに注記が必要とされる項目が借手・貸手ともに追加されました。リースに関する注記の開示目的は、リースが借手又は貸手の財政状態等に与える影響を財務諸表利用者が評価するための基礎を与える情報を開示することとされており、定量的情報に加えて、定性的情報も必要とされています。

今回のコラムではIFRS第16号を適用している他社事例を紹介しながら、注記項目の解説も行っていきます。

当コラムのポイント

- 財務諸表等への表示

- リースに関する注記の内容

- IFRS第16号適用会社の注記事例の紹介

- 目次

-

1.開示について

(1) 借手の表示について

新リース会計基準の借手の会計処理はIFRS第16号と整合的なものであるため、借手の表示についてもIFRS第16号と整合的なものとする観点から下記のように表示することになります(会計基準BC58項)。なお、経過措置を適用する場合には、適用初年度の比較情報は組換えを行う必要はなく(適用指針136項)、注記も比較情報は現行のリース会計基準で記載されることになります(適用指針137項)。

① 貸借対照表

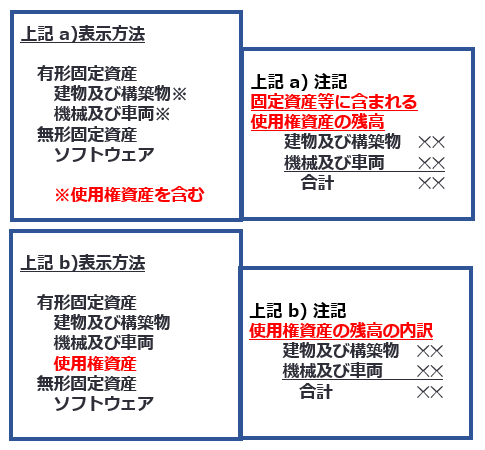

- 1) 使用権資産は下記のいずれかの方法で表示します(会計基準49項)。

- a) 対応する原資産を自ら所有していたと仮定した場合に、貸借対照表に表示するであろう科目に含めて表示します。

-

b) 対応する原資産の貸借対照表の表示区分(有形固定資産、無形固定資産等)に使用権資産として表示します。

- 2) リース負債はワンイヤールールに基づき流動負債又は固定負債に表示します(会計基準50項)。

② 損益計算書

リース負債に係る利息費用を損益計算書で別掲、または、リース負債に係る利息費用が含まれる科目及び金額を注記します(会計基準51項)。

(2) 貸手の表示について

新リース会計基準の貸手の会計処理は、一部を除いては基本的に現行のリース会計基準を踏襲しているため、貸手の表示も現行のリース会計基準を踏襲し、下記で表示することになります(会計基準BC63項)。

① 貸借対照表

リース債権及びリース投資資産のそれぞれを貸借対照表で別掲又はそれぞれの含まれている科目及び金額を注記します(会計基準52項)。

② 損益計算書

損益計算書において下記の区分で、別掲又はそれぞれが含まれる科目及び金額を注記します(会計基準53項)。

- 1) ファイナンス・リースに係る販売損益(売上高から売上原価を控除した純額)

- 2) ファイナンス・リースに係る受取利息

- 3) オペレーティング・リースに係る収益(貸手のリース料に含まれるもののみを含める)

2.注記について

(1) 開示目的

リースに関する注記の開示目的は、財務諸表本表で提供される情報と併せて、リースが借手又は貸手の財政状態、経営成績、キャッシュ・フローに与える影響を財務諸表利用者が評価するための基礎を与える情報を開示することとされています(会計基準54項)。当該開示目的を達成すための定量的情報・定性的情報として、下記を注記することとされています(会計基準55項)。

なお、各注記事項のうち、開示目的に照らして重要性が乏しいと認められる項目は記載しないことができます。

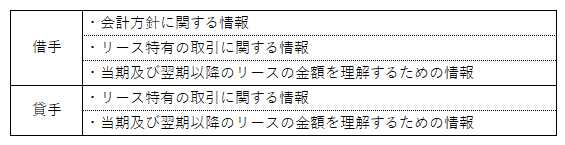

(2) 借手の注記事項

① 会計方針に関する情報

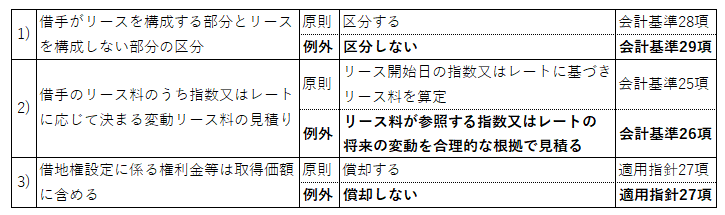

新リース会計基準では、企業が行った会計処理について一部選択的に適用できる場合があるため、下記の項目に関して「例外」処理を採用した場合には、注記する必要があります(適用指針97項)。

② リース特有の取引に関する情報

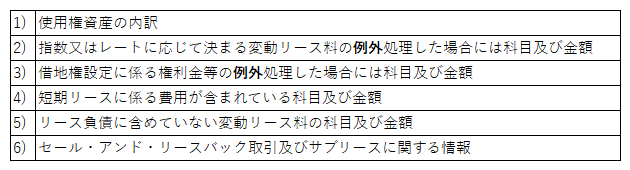

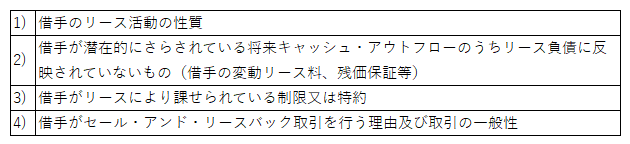

リースが企業の財政状態又は経営成績に与える影響を理解出来るように、下記の事項を注記します(適用指針99~101項)。

また、リースはさまざまな要素を含む場合があり、上記の標準的な開示要求に加えて、開示目的に照らした追加の情報を求めるために、下記の例が示されています(実務指針95項、BC137項)。

《IFRS第16号 借手の注記 参考例その1》

(1) リース活動の性質

当社グループは、主にオフィス用の建物をリースしています。建物のリース契約期間は1年から20年であり、借手が契約終了後に1年間または原契約と同期間のリース契約を延長するオプションが含まれているものもあります。特に国内事業においては、建物のリース契約の多くが、借手が繰り返し同延長オプションを行使できる契約となっており、また、6ヶ月前までに相手方に書面で通知することで早期解約を行うオプションも含まれています。ただし、当該オプションを行使することが合理的に確実と評価された期間に係るリース料のみをリース債務の測定に含めています。これらのオプションは、リース契約主体が建物を事業に活用する上で、必要に応じて使用されています。

(2) セール・アンド・リースバック取引

当社は、当連結会計年度において、A社本社ビルを含む不動産を譲渡し、A社本社ビルの賃借を開始しました。当社グループは、20×1年4月より「包括的な事業オペレーションと資本効率に関する見直し」に着手しており、資本効率の向上、財務体質の強化、および成長投資資金の確保を目的として、当該取引を実施いたしました。

譲渡および賃借資産等の主な内容は以下のとおりです。

- 定期建物賃貸借契約の対象は、当ビルのうち、商業施設を除く、当社および当社グループ会社が使用するオフィス部分、ホール、スタジオ等などです。

- 賃貸借期間は、譲渡実行日から11年間です。なお、延長オプションまたは解約オプションは有しておりません。

- 譲渡価額および賃料額等は、譲渡先等との取り決めにより開示を控えさせていただきますが、競争入札による市場価格を反映した適正な価格であります。

- 譲渡益については、連結損益計算書の「固定資産除売却損益」に含めて表示しております。

- 帳簿価額177,000百万円の内訳は、有形固定資産141,000百万円および投資不動産36,000百万円であります。

賃貸借契約のリース料総額は、91,000百万円であり、当該リース部分を再購入するオプションは有しておりません。

当該取引の結果、当連結会計年度において使用権資産53,000百万円およびリース債務89,000百万円をそれぞれ計上しております。キャッシュ・フローへの影響は、連結キャッシュ・フロー計算書の、「投資活動によるキャッシュ・フロー」の「セール・アンド・リースバックによる収入」をご参照ください。

(3) 潜在的に晒されている将来キャッシュ・アウトフローのうち、リース債務の測定に反映されていないもの

当社グループは、主に海外事業において、前連結会計年度に既に契約しているがまだ開始していない建物のリース取引があり、その主な取引のリース期間は16年で、解約不能な将来リース料総額は62,000百万円です。これらについては、リース債務の測定に反映しておりません。

《IFRS第16号 借手の注記 参考例その2》

(1) 借手のリース活動の性質

当社グループは、主として自動車事業における金型などの生産用工具、ネットワーク機器および端末機をリースにより賃借しています。また、自動車事業における店舗、社宅、倉庫などの不動産についてもリースにより賃借しています。

(2) 借手が潜在的に晒されている将来キャッシュ・アウトフローのうち、リース負債の測定に反映されていないもの

潜在的に晒されている将来キャッシュ・アウトフローのうち、リース負債の測定に反映されていない重要なものはありません。

(3) リースにより課されている制限または特約

リースにより課されている制限(配当、追加借入および追加リースに関する制限など)はありません。

(4) 変動リース料

リース契約には、相手先との取引に基づいてリース料を改定する条項を含むものがありますが、前連結会計年度および当連結会計年度において、費用として認識した変動リース料に重要性はありません。

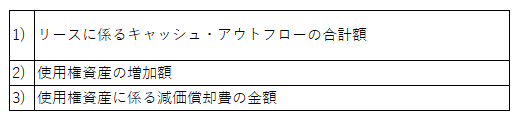

③当期及び翌期以降のリースの金額を理解するための情報

当期及び翌期以降のリースの金額を理解出来るように、下記事項を注記します(適用指針102項)。

(3) 貸手の注記事項

① リース特有の取引に関する情報

リースが企業の財政状態及び経営成績に与える影響を理解できるように下記事項を注記します。

ファイナンス・リース取引(適用指針104、105項)

オペレーティング・リース取引(適用指針108項)

![]()

また、リースはさまざまな要素を含む場合があり、上記の標準的な開示要求に加えて、開示目的に照らした追加の情報を求めるために、下記の例が示されています(適用指針96項、適用指針BC137項)。

《IFRS第16号 貸手の注記 参考例その1》

貸手側

(1) リース活動の性質

当社グループは、主に個人向けにオートリースを行っています。オートリースはリース期間を除きすべて単一の契約(主なリース期間は3~7年)であり、リスクと経済価値のほとんどすべてが移転するファイナンス・リースに分類されています。また、契約期間終了後に行使できる再リースオプションおよび車両買取オプションが含まれています。

正味リース投資未回収額に対する金融収益は「注記 金融収益及び金融費用」の「リース料収入」をご参照ください。なお、ファイナンス・リースの販売損益の金額に重要性はありません。

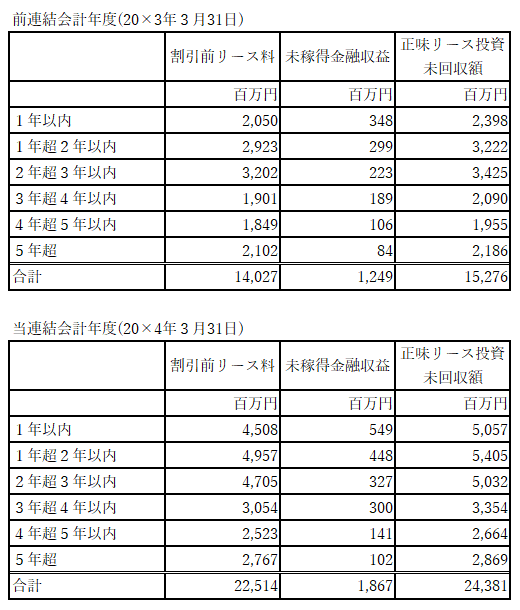

(2) 満期分析

当社グループは、主に車両をリースに供しております。リース投資資産の期日別残高の満期分析は、次のとおりであります。なお、正味リース投資未回収額は取扱高が伸長し前連結会計年度末から増加しております。

(3) リスク管理戦略

リース料の確実な回収のため契約時の与信管理を徹底しております。また、リース契約の終了時における残存価額の変動リスクを軽減するために、契約者もしくは第三者による買取保証を付しております。

《IFRS第16号 貸手の注記 参考例その2》

(1) 貸手

当社グループは、リース契約に基づき主に情報機器を第三者に賃貸しています。資産の所有に伴うリスクと経済価値を実質的にすべて借手に移転するリース契約をファイナンス・リースに分類し、それ以外のリース契約をオペレーティング・リースとして分類しています。

また、当社グループは、原資産に関するリスク管理として、定期的に契約条項の見直しや信用リスクのモニタリングを実施しています。

② 当期及び翌期以降のリースの金額を理解するための情報

当期及び翌期以降のリースの金額を理解出来るように、下記事項を注記します。

ファイナンス・リース(適用指針106項)

オペレーティング・リース(適用指針109項)

![]()

この連載の記事

-

2025.05.22

第7回(最終回) 敷金・借地権

-

2025.05.22

第6回 建設協力金

-

2025.05.19

第5回 不動産リースに関する資産除去債務の論点整理

-

2025.05.08

第4回 セール・アンド・リースバック

-

2025.04.17

第3回 減損会計の実務への影響

-

2025.02.10

第2回 開示・表示の解説

-

2025.01.27

第1回 経過措置の解説

プロフィール

公認会計士・税理士 大谷 信介(おおたに しんすけ)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC企業グループ会計システム小委員会委員

- ホームページURL

- 税理士法人大谷会計

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。