更新日 2025.01.27

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

TKC企業グループ税務システム小委員会委員

公認会計士・税理士 大谷 信介

新リース会計基準は2027年4月1日以後開始する連結会計年度及び事業年度の期首から適用されますが、会計基準等の改正に伴う会計方針の変更として取り扱われるため、原則として、新たな会計方針を過去の期間のすべてに遡及適用するとされています。

ただし、実務上の負担を軽減するための経過措置の規定が定められていますが、今回は主に適用初年度の累積的影響額を適用初年度の期首の利益剰余金に加減する方法に焦点を絞って解説していきます。

当コラムのポイント

- 経過措置の概要

- 適用初年度の累積的影響額を適用初年度の利益剰余金に加減する方法(借手)

- 適用初年度の累積的影響額を適用初年度の利益剰余金に加減する方法(貸手)

- 目次

-

1.適用時期等について

新リース会計基準は2027年4月1日以後開始する連結会計年度及び事業年度の期首から適用する必要がありますが、2025年4月1日以後開始する連結会計年度及び事業年度の期首から早期適用できます(リース会計基準58項)。新リース会計基準では、リース契約以外の契約からもリースの識別を行う必要がある等の実務的な煩雑性を考慮すると、早期適用する会社の数は多くはないと考えられます。

新リース会計基準の適用にあたっては、会計基準等の改正に伴う会計方針の変更として取り扱われるため、原則として、新たな会計方針を過去の期間のすべてに遡及適用するとされています。ただし、実務上の負担を軽減するために主に以下の3種類の経過措置が設けられています(適用指針118項)。

- ① 現行のリース会計基準適用時の所有権移転外ファイナンス・リースについて、経過措置を継続適用できる(適用指針113~117項)。

- ② 新リース会計基準適用初年度の累積的影響額を適用初年度の期首の利益剰余金に加減し、当該期首残高から新たな会計方針を適用することができる(適用指針119~133項)。

- ③ IFRS任意適用企業(連結子会社を含む)に対するIFRS第16号等の運用時の帳簿価額を引き継ぐことができる(適用指針 134~135項)。

現行のリース会計基準は2008年4月1日以後開始する連結会計年度及び事業年度から適用されているため、①の経過措置を適用している取引は少ないと想定されます。また、IFRS適用企業(採用決定会社も含む)は284社(2024年11月末時点)と限定されるため、以下では②の適用初年度の累積的影響額を適用初年度の期首の利益剰余金に加減する方法を解説していきます。

2.適用初年度の累積的影響額を適用初年度の利益剰余金に加減する方法(借手)

(1) リースの識別

新リース会計基準では契約にリースを含むか否かの判断を行う必要がありますが(リース会計基準25項)、過去の期間のすべての取引に係る当該判断について遡及することがないように下記の2つの方法が認められ、いずれか又は両方を適用できます(適用指針119項)。

- ① 現行のリース会計基準でのリース取引はリースの識別の再判定は不要とする。

- ② リースの識別を適用初年度の事実・状況で判断できる。

(2) ファイナンス・リース取引に分類していたリース

現行のリース会計基準でファイナンス・リース取引に分類していたリースは、残価保証の修正を除いては、適用初年度の前連結会計年度及び前事業年度の期末日におけるリース資産及びリース負債の帳簿価額を引き継ぐことができます(適用指針120項)。なお、現行のリース会計基準で利子込み法を採用している場合には、たとえ新リース会計基準で重要性が乏しいと認められる場合の判断基準である10%を超えたとしても、利子込み法を継続適用できます(適用指針121項)。

(3) オペレーティングリース取引に分類していたリース等

現行のリース会計基準でオフバランスとされているオペレーティングリース取引や従前ではリースとは識別されていなかった不動産賃貸借契約等が新リース会計基準ではリース取引としてオンバランスされます。新たに識別されたリースは下記の会計処理が認められています(適用指針123項)。

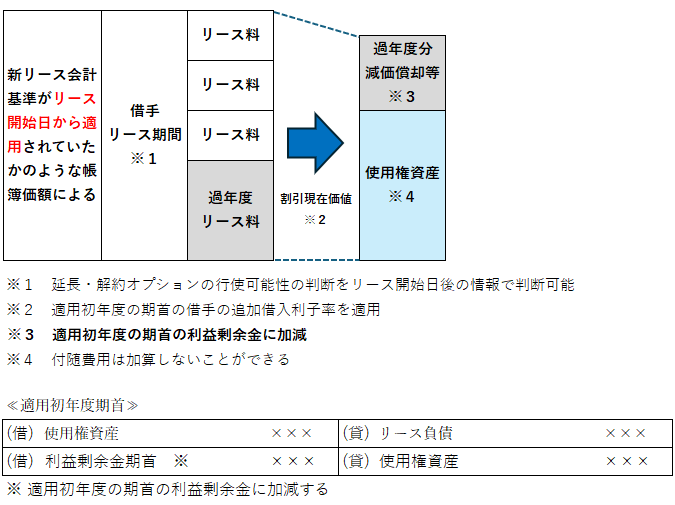

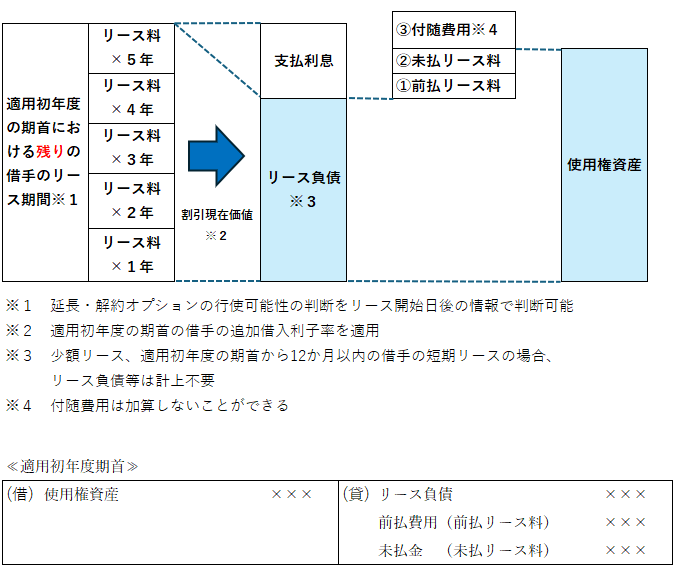

- ① リース負債は適用初年度の期首時点における残りのリース料の現在価値で計上する。

- ② 使用権資産は下記の2つの方法から選択できます。

- 1) 新リース会計基準がリース開始日から適用されていたかのような帳簿価額で算定し、付随費用は加算せず、リース期間の設定にあたっての延長・解約オプションの行使可能性の判断をリース開始日より後に入手した情報で決定できる簡便的な処理も認められています。

- 2) ①で算定したリース負債と同額とするが、前払・未払リースがある場合には調整します。

リース1件毎に、いずれの方法で算定するかを選択できますが、算定されるリース資産の金額に差異が生じることがあるため(適用指針設例20)、金額的重要性がある場合には、いずれの方法を採用するか検討する必要があります。

- 1) 新リース会計基準がリース開始日から適用されていたかのような帳簿価額で算定し、付随費用は加算せず、リース期間の設定にあたっての延長・解約オプションの行使可能性の判断をリース開始日より後に入手した情報で決定できる簡便的な処理も認められています。

- ③ 使用権資産は減損会計基準の適用対象となりますが、②で計上された使用権資産に対して減損損失の計上対象となる場合には、PLでの計上とはならず、期首の利益剰余金で加減することになります(「リースに関する会計基準(案)」等に対するコメント No.280)。

なお、リース取引であってもオンバランスの対象外にできる少額リースと短期リースの規定は経過措置にも適用できます。

(4) セール・アンド・リースバック取引

新リース会計基準では、セール・アンド・リースバック取引は、収益認識会計基準により資産の譲渡が売却の要件を充足しない等の場合には金融取引として処理しますが(適用指針53~58項)、適用初年度の期首より前に締結されたセール・アンド・リースバック取引については、過年度に遡及して判断の見直しを行いません(適用指針126項)。

(5) 借地権の設定に係る権利金等

借地権の設定に係る権利金等は使用権資産の取得価額に含め、原則として、借手のリース期間を耐用年数として減価償却を行います(適用指針27項)。ただし、新リース会計基準の適用前に償却していなかった旧借地権の設定に係る権利金等は、新リース会計基準適用後も継続して償却しないことができます(適用指針127項)。また、借地権等を償却していた場合であっても、適用初年度の前連結会計年度及び前事業年度の期末日における帳簿価額を引き継げます(適用指針129項)。

(6) 建設協力金等の差入保証金等

建設協力金等及び敷金の会計処理は金融商品実務指針から削除され、新リース会計適用指針に記載されましたが(適用指針BC122項)、現行のリース会計基準の会計処理を継続できます(適用指針130項)。

3.適用初年度の累積的影響額を適用初年度の利益剰余金に加減する方法(貸手)

(1) リースの識別

新リース会計基準では契約にリースを含むか否かの判断を行う必要がありますが(リース会計基準25項)、過去の期間のすべての取引に係る当該判断について遡及することがないように下記2つの方法が認められ、いずれか又は両方を適用できます(適用指針119項)。

- ① 現行のリース会計基準でのリース取引はリースの識別の再判定は不要とする。

- ② リースの識別を適用初年度の事実・状況で判断できる。

(2) ファイナンス・リース取引に分類していたリース

現行のリース会計基準でファイナンス・リース取引に分類していたリースは、適用初年度の前連結会計年度及び前事業年度の期末日におけるリース債権及びリース投融資産の帳簿価額を引き継ぐことができます(適用指針131項)。

(3) オペレーティングリース取引に分類していたリース等

現行のリース会計基準でオペレーティングリース取引に分類したリース及び新リース会計基準の適用により新たにリース取引として認識されたリースについては、適用初年度の期首に締結された新たなリースとして新リース会計基準を適用できます(適用指針132項)。当該経過措置は、フリーレント期間が終了している不動産賃貸借契約まで遡及して修正を求めないという趣旨で設定されています(適用指針BC171項)。

この連載の記事

-

2025.05.22

第7回(最終回) 敷金・借地権

-

2025.05.22

第6回 建設協力金

-

2025.05.19

第5回 不動産リースに関する資産除去債務の論点整理

-

2025.05.08

第4回 セール・アンド・リースバック

-

2025.04.17

第3回 減損会計の実務への影響

-

2025.02.10

第2回 開示・表示の解説

-

2025.01.27

第1回 経過措置の解説

プロフィール

公認会計士・税理士 大谷 信介(おおたに しんすけ)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC企業グループ会計システム小委員会委員

- ホームページURL

- 税理士法人大谷会計

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。