更新日 2024.12.19

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

TKC企業グループ税務システム小委員会委員

公認会計士・税理士 大谷 信介

新リース会計基準では、不動産賃貸借契約は一般的にリース契約として識別されますが、不動産賃貸借契約におけるリース期間の決定は困難であるため、実務指針の設例でリース期間の決定にあたっての思考プロセスが示されています。本コラムでは、当該設例に対して、第3回のコラムで解説された【経済的インセンティブのチェックリスト】を活用した場合のリース期間を決定するプロセスを解説します。

当コラムのポイント

- リース期間の決定方法の解説

- 実務指針の設例の解説

- 経済的インセンティブのチェックリストの活用

- 目次

-

前回の記事 : 第3回 契約にリースが含まれるかの具体例の考察

1.リース期間の決定

(1) 不動産賃貸借契約におけるリース期間の決定

新リース会計基準では、不動産賃貸借契約は原則としてリースとして識別され、オンバランス処理が必要となるため、当該オンバランス金額の算定にあたりリース期間を決定する必要があります。「借手のリース期間」は、借手が物件を使用する権利のある「解約不能期間」に、①借手が行使することが合理的に確実な「延長オプション」の期間と、②借手が行使しないことが合理的に確実な「解約オプション」の期間を加えて決定することとされています(リース会計基準31項)。

不動産賃貸借契約では、「借手は〇〇カ月前の通知によって解約することができる」という条項(解約オプション)が定められていることが多く、借主が行使しないことが合理的に確実な「解約オプション」の期間を決定する必要があります。その決定(「合理的に確実」かどうかの判断)にあたっては、経済的インセンティブを生じさせる要因を考慮するとされています。

実務指針では、不動産賃貸借契約において、借手のリース期間の決定が困難であることを鑑みて、[設例8-2]~[設例8-5]により、借手のリース期間を判断する際の思考プロセスを示されています(実務指針BC34項)。

[設例8-2]と[設例8-3]は基本的な前提条件は同じですが、経済的インセンティブを生じさせる要因である“企業の事業内容に照らした原資産の重要性”の観点からリース期間に差異が生じることを示しています。

[設例8-4]と[設例8-5]では、過去の実績があったとしても、経済的インセンティブを生じさせる要因を検討して、リース期間が設定されることを示しています。

今回は実務指針の設例に基づき、【経済的インセンティブのチェックリスト】を使用して、リース期間の決定プロセスを記載します。なお、設例の前提は簡略化した記載としたため、詳細は実務指針をご参照ください。

2.設例[8-2]の検討

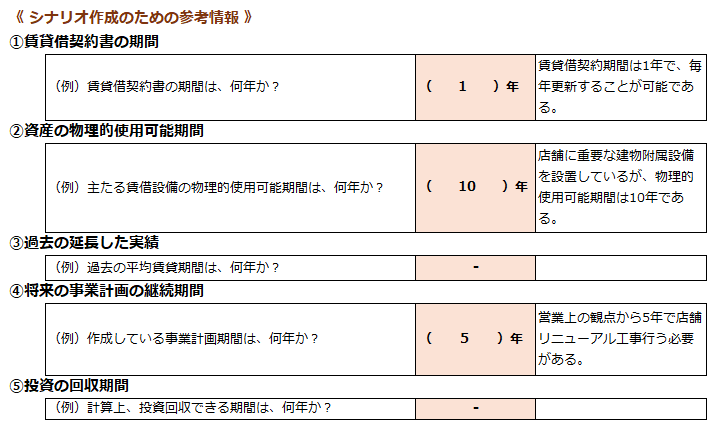

(1) 前提条件

- ①A社はB社からX事業用の店舗として使用するために建物の賃貸借契約を締結し、賃貸借契約にはリースが含まれていると判断している。

- ②賃貸借契約期間は1年であり、1年間の中途で解約することはできない。契約更新する際には市場レートの賃料で更新することができ、延長する際に特段の契約条件は付されていない。

- ③A社は店舗に対して重要な建物附属設備を設置し、物理的使用可能期間は10年と見積もっている。

- ④X事業では、営業上の観点から概ね5年で建物附属設備の一部をリニューアルする必要がある。

- ⑤賃貸借契約を締結した店舗は戦略的に重要な店舗ではなく、損益の状況によって撤退することもある。

(2) その他の参考情報

A社のビジネスモデルから現実的に想定されるリース期間のシナリオとしては、下記《シナリオ作成のための参考情報》から5年、10年及び物理的使用可能期間である10年を超えて再投資する期間が考えられますが、設例8-2では10年までのシナリオで検討しています。

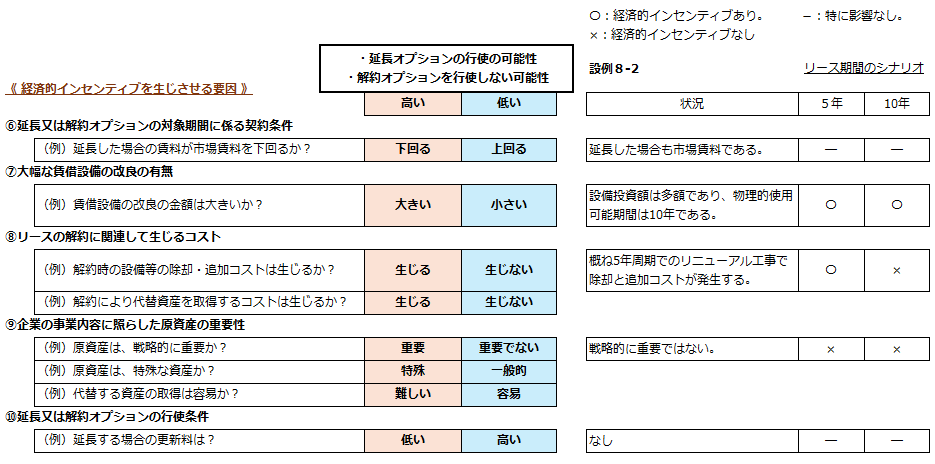

(3) 経済的インセンティブを生じさせる要因の検討及びリース期間の決定

想定されるリース期間のシナリオ毎に経済的インセンティブを生じさせる要因を検討すると下記になります。

5年経過後に建物附属設備の一部をリニューアルする必要がありますが、戦略的に重要な拠点ではなく、当該店舗の損益状況次第で撤退する可能性があるという不確実な状況を鑑みると、5年経過後に再度延長オプションを行使して合計10年間賃貸借する状況にまではないと判断されるため、リース期間は5年であると判断しています。

3.設例[8-3]の検討

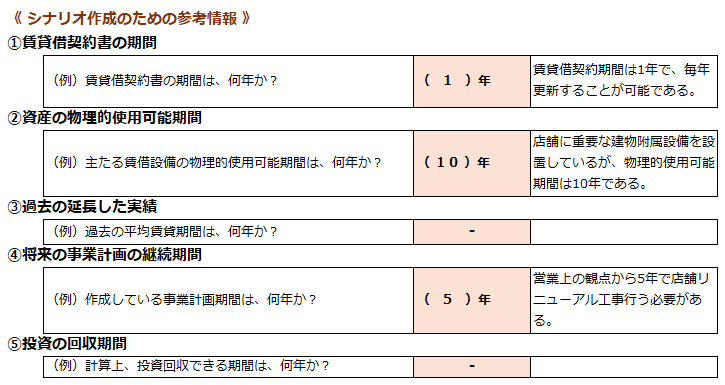

(1) 前提条件

- ①A社はB社からX事業用の店舗として使用するために建物の賃貸借契約を締結し、賃貸借契約にはリースが含まれていると判断している。

- ②賃貸借契約期間は1年であり、1年間の中途で解約することはできない。契約更新する際には市場レートの賃料で更新することができ、延長する際に特段の契約条件は付されていない。

- ③A社は店舗に対して重要な建物附属設備を設置し、物理的使用可能期間は10年と見積り、10年以後も継続する場合には同様の建物附属設備を設置する必要がある。

- ④X事業では、営業上の観点から概ね5年で建物附属設備の一部をリニューアルする必要がある。

- ⑤賃貸契約を締結した店舗は戦略的に重要な店舗であり、店舗損益の状況のみでは撤退の判断を行わない。

(2) その他の参考情報

A社のビジネスモデルから現実的に想定されるリース期間シナリオとしては、下記《シナリオ作成のための参考情報》から5年、10年及び物理的使用可能期間である10年を超えて再投資する期間が考えられます。

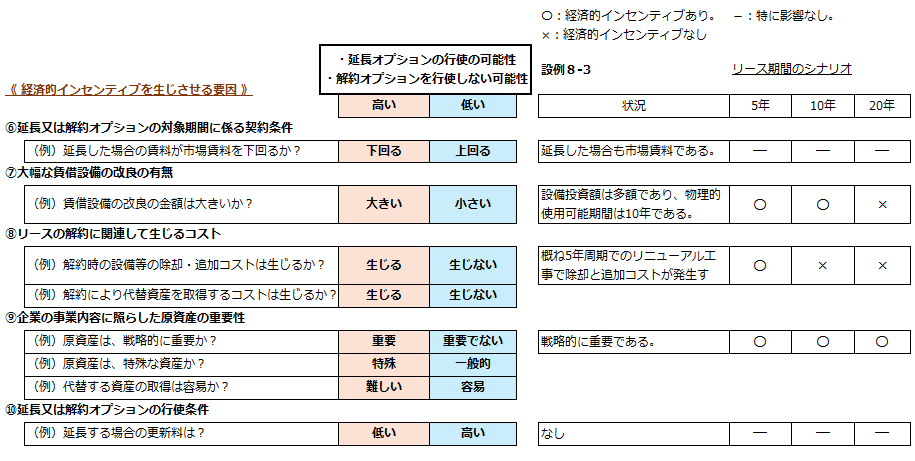

(3) 経済的インセンティブを生じさせる要因の検討及びリース期間の決定

想定されるリース期間のシナリオ毎に経済的インセンティブを生じさせる要因を検討すると下記になります。

5年経過後に建物附属設備の一部をリニューアルする必要がありますが、戦略的に重要な拠点であり、当該店舗の損益の状況のみでは撤退の判断を行わない状況を鑑みると、5年経過後に再度延長オプションを行使して建物附属設備の物理的使用可能期間である合計10年間賃貸借する状況にあると判断されます。また、10年経過後には大規模な投資が必要であるため、10年経過後に再度延長する経済的インセンティブは相対的に低いと考えられるため、リース期間は10年であると判断しています。

4.設例[8-4]の検討

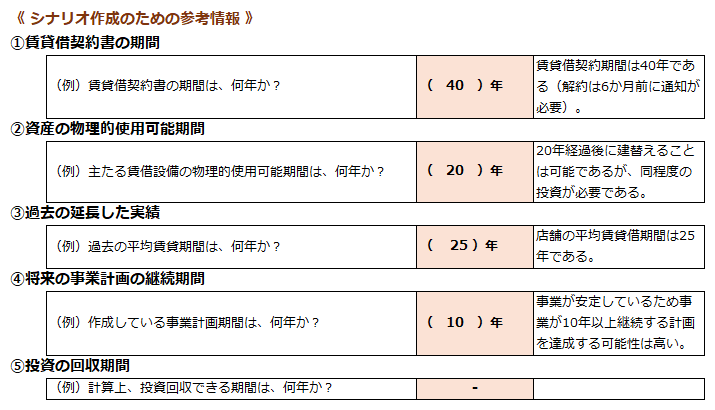

(1) 前提条件

- ①A社はX事業用の新店舗出店の建物建設用地としてB社から土地の賃貸借契約を締結し、賃貸借契約にはリースが含まれていると判断している。

- ②賃貸借契約は40年であるが、A社は6か月前に解約通知すれば契約を解約することができる。解約する際に特段の契約条件は付されていない。

- ③A社は新築した建物の物理的使用可能期間は20年と見積もっている。20年後に建替えることができるが、同程度の投資が必要である。

- ④A社のX事業の店舗の平均賃貸借期間は25年である。

- ⑤事業計画においてA社はX事業を10年以上継続することが見込まれており、事業計画は達成する可能性が高いと判断している。

- ⑥新店舗は立地条件が良いため、他の事業に容易に転用することができる。また、戦略的に重要な拠点ではないため、店舗の収益が計画通りに上がられない場合には、建物の解体費用等のコストを考慮して、残りの物理的使用期間は転貸することを予定している。

(2) その他の参考情報

A社のビジネスモデルから現実的に想定されるリース期間のシナリオとしては、下記《シナリオ作成のための参考情報》から10年、20年、25年、40年が考えられます。

(3) 経済的インセンティブを生じさせる要因の検討及びリース期間の決定

想定されるリース期間のシナリオ毎に経済的インセンティブを生じさせる要因を検討すると下記になります。

事業計画では事業が10年以上継続する見込みであり、店舗の収益が計画通りでない場合においても転貸する予定のため、建物の物理的使用可能年数である20年までは解約オプションを行使しない可能性が高いと判断されます。また、建物の物理的使用可能期間を超える場合には、初期投資と同額程度で建替える必要があり、20年を超えて延長オプションを行使することは合理的に確実とはいえないため、リース期間を20年としています。

なお、実務指針の設例では、リース期間のシナリオとして20年、40年で検討していますが、経済的インセンティブを生じさせる要因の検討として10年、25年を追加しています。経済的インセンティブを生じさせる要因は、10年と20年、25年と40年で同じであるため、実務指針の設例では検討されていないと考えられます。

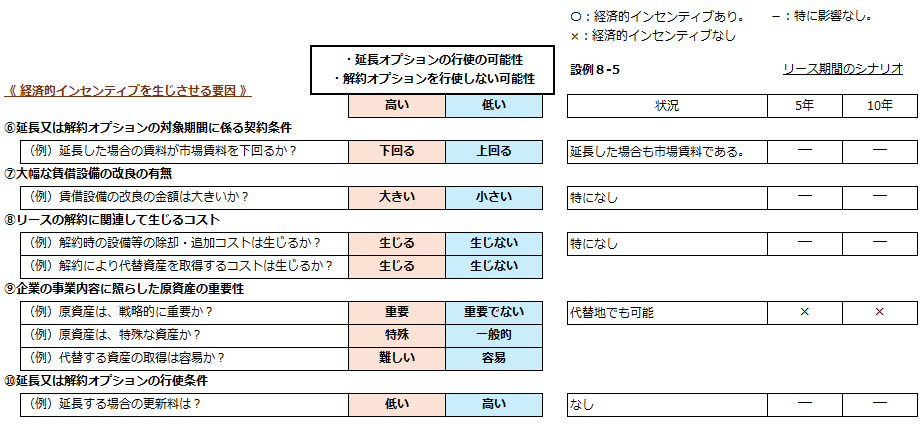

5.設例[8-5]の検討

(1) 前提条件

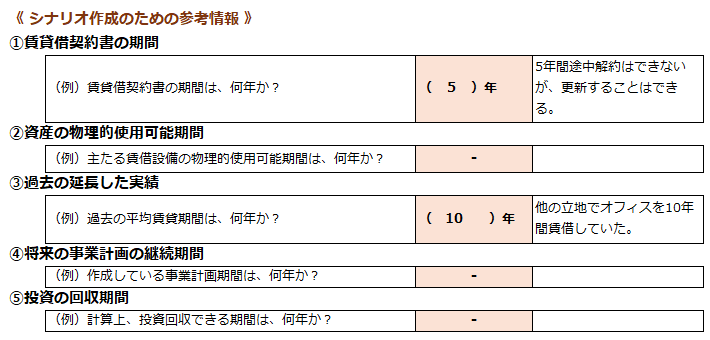

- ①A社はB社とオフィスの賃貸借契約を締結し、建物の賃貸借契約にはリースが含まれていると判断している。

- ②賃貸借契約期間は5年であり、中途解約することはできない。5年経過後は市場レートの賃料で契約更新することができ、延長する際に特段の契約条件は付されていない。

- ③A社は賃借したオフィスに対して重要な建物附属設備の投資は行わない。

- ④オフィスは代替地でも可能であり、過去にオフィスを10年間賃借していた実績がある。

(2) その他の参考情報

A社のビジネスモデルから現実的に想定されるリース期間のシナリオとしては、下記《シナリオ作成のための参考情報》から5年、10年が考えられます。

(3) 経済的インセンティブを生じさせる要因の検討及びリース期間の決定

想定されるリース期間のシナリオ毎に経済的インセンティブを生じさせる要因を検討すると下記になります。

5年経過後に延長オプションを行使する経済的インセンティブを生じさせる要因がないため、合理的に確実なリース期間は解約不能期間である5年と判断しています。

了

この連載の記事

-

2024.12.19

第4回(最終回) リース期間決定プロセスの解説

-

2024.12.16

第3回 契約にリースが含まれるかの具体例の考察

-

2024.12.09

第2回 リース期間の決定とリース会計処理

-

2024.11.18

第1回 新リース会計基準の概要とリースの識別

プロフィール

公認会計士・税理士 大谷 信介(おおたに しんすけ)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC企業グループ会計システム小委員会委員

- ホームページURL

- 税理士法人大谷会計

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。