更新日 2024.12.16

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

公認会計士・税理士 宮嶋 芳崇

契約にリースが含まれているか否かについて、適用指針1のフローチャートに基づいて判断を行うことになると思われますが、その中で「資産の特定」と「指図権の有無」の判定が重要になります。今回は、主にこの2点に着目して、現時点で想定される契約書に基づき判断に関する考察を行います。

当コラムのポイント

- 適用指針1のフローチャート上、「資産の特定」と「指図権の有無」がポイントになります。

- 設例1では、不動産の賃貸借契約と「指図権の有無」についての考察を行います。

- 設例2では、シェアリングサービスの契約と「資産の特定」についての考察を行います。

- 目次

-

1.「リースの識別」について

本コラム第1回で先述しているとおり、契約書に「リース」と明記されていなくてもリースと判断される可能性があるため、契約にリースが含まれるかどうかを判定しなければなりません。判定にあたっては、契約等で資産が特定され、かつ、特定された資産の使用を支配する権利が借手に移転する場合、その契約にはリースが含まれると判断されます(リース会計基準26項・リース適用指針5項)。契約にリースが含まれるかどうかの判断については、適用指針の設例1において、下記のようなフローチャートが示されています。本コラムでは、フローチャートに沿って「リースの識別」の思考プロセスについて解説します。

出典:企業会計基準第34号「リースに関する会計基準」等の公表

「リースに関する会計基準の適用指針(設例)」[設例 1] 一部改変

2.契約がリースを含むか否かについての設例

今回は、現時点において実務上締結されている契約書を基に、リース対象の取引に含まれるか否かを検討したいと思います。

《設例1》事務所等の不動産賃借契約

建物賃貸借契約書

賃借人甲と賃貸人乙は、次の通り、事務所の用に供する建物賃貸借契約を締結する。

第1条(賃貸借物件)

乙は、甲に対して次の物件を賃貸する。

所在地 :○○県○○市○○町○丁目○番

構造 :鉄骨造 平屋建て

敷地面積 :○○.○㎡

第2条(賃貸借期間)

賃貸借契約の存続期間はこの契約締結から2年とし、期間満了の2か月前までに甲が異議を述べないときは、賃貸借契約は同一条件で同一期間自動更新される。

第3条(賃料)

賃料は1カ月金20万円(税抜き)とする。

第4条(使用目的)

甲は、本賃貸物件を事務所として使用するものとし、これ以外の目的に使用してはならない。なお、用途変更をする場合には甲の書面による承諾を受けなければならない。

第5条(原状回復費用)

甲は、契約終了時において、甲の費用負担で内装等を撤去することとする。

第6条(禁止事項)

甲は、次の事項を乙の承諾なしに行ってはならない。

- (1) 本物件を第三者に対して賃借権の譲渡及び転貸すること。

- (2) 本物件を増改築すること。

ステップ1 特定された資産があるか

第1条において、所在地や敷地面積が指定されており資産は特定されている(上記フローチャート①)。

ステップ2 借手が使用期間を通じて経済的利益のほとんどすべてを享受する権利を有しているか

第6条の禁止事項において、本物件を第三者に転貸することなどが明示されていることから、賃借人甲が使用期間を通じて本賃貸物件から自社の利益のために事務所利用されるため、経済的利益を独占的に享受することが見込まれる(上記フローチャート②)。

ステップ3 特定された資産の使用方法を指図する権利はどちらが有しているか

第6条において第三者の使用が禁止され、賃借人甲のみが契約期間中に資産を利用する権利を有している(上記フローチャート④)ことから指図権があるものと考えられます。また、第4条には事務所としての利用に限定する旨の記載があり、第6条では増改築に関する制限があるものの、運用上の使用に関する事項(例えば、内部造作やレイアウトの変更など)については禁止されておらず、第6条の記載のみをもって借手に指図権がないと言い切れるほどの制限があるわけではないと考えられます。

結論 リース対象の取引に該当

上記のような賃貸借契約書であれば、資産が特定され、かつ、特定された資産の使用を支配する権利(経済的利益・指図権)が借手に移転するので、リース対象の取引と判断されるものと考えられます。

なお、親子会社間の不動産賃貸借契約において、契約書上でも取引実態でも、レイアウト変更や内部造作に関する権限が一切ない場合などでは、借手に指図権がないと判断され、リース対象の取引に該当しないことも考えられます。ここで想定している権限が一切ない場合は、借手から貸手に対して変更申請を行うことができないケースを想定していますが、どのような制限がある場合に指図権がないと判断されるかについては論点があると考えられます。

《設例2》シェアリングサービスでの自動車賃借契約

自動車賃貸借契約書

賃借人甲と賃貸人乙の間で、契約期間中、甲が管理・保有するカーステーションに保管されている自動車(以下、カーシェアリング車両)を、予約した時間帯に借り受けることができる契約を締結する。

第1条(契約カーシェアリング車両件数)

甲が利用することが可能なカーシェアリング車両は同時に5台とする。

第2条(賃貸借期間)

賃貸借契約の存続期間はこの契約締結から1年とし、期間満了の3か月前までに甲が異議を述べないときは、賃貸借契約は同一条件で同一期間自動更新される。

第3条(料金)

甲は乙に対して1台あたり5万円を支払うものとする。

第4条(予約・使用手続)

甲は、カーシェアリング車両を使用するにあたって、あらかじめカーシェアリング車両の希望車種、借受希望日時、返還希望日時を明示の上、予約を申し込むものする。

2 既にカーシェアリング車両が他の契約者に予約される等、甲の借受条件の希望に従ってカーシェアリング車両を使用することができない場合があることを承諾する。

…

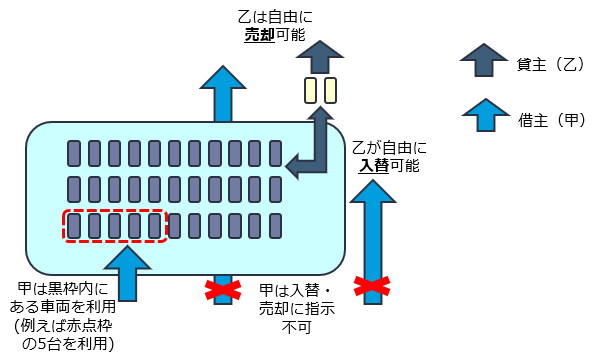

ステップ1 特定された資産があるか

●ステップ1-1 顧客が使用することができる資産が物理的に別個であるか(上記フローチャート①)

今回の場合、契約している5台の車両は個別に指定されておらず物理的に別個ではない。

●ステップ1-2 次の(1)及び(2)のいずれも満たすときには、サプライヤーが当該資産を代替する実質的な権利を有しており、当該資産は特定された資産に該当しない(上記フローチャート①)

- (1) サプライヤーが使用期間全体を通じて資産を代替する実質上の能力を有するか

会計基準上は、上記の表現がされていますが、少し読みにくいため、今回ケースに当てはめると、『貸主が他の資産に代替することができるか?』と読み替えることが可能です。そして、代替することができる場合には、(1)の要件は満たされたこととなります。

今回の場合、貸主がカーステーション内で保有する車両について、入れ替え可能か否かについて明確な記載はされていないものの、借主が車両の入替などを依頼する権利も明記されておらず、貸主が期間全体を通じて借主が自由に使用する車両を入替することは可能であり、サプライヤーが使用期間全体を通じて資産を代替する実質上の能力を有していると思われます。 - (2) サプライヤーが資産を代替する権利の行使により経済的利益を享受するか

これも当てはめを行うと『貸主が売却の決定権や売却の譲渡損益を負担するか?』となります。そして、貸主の損益となるのであれば、(2)の要件は満たされたこととなります。

今回の場合、貸主はどのカーステーション内に保管する車両を自由に決められる立場にあり、特段の事情がない限り、資産を変更することによる経済的利益(売却等を行う権利やその利益を享受できる)を保持していると思われます。

【今回のイメージ図(参考)】

結論 リース対象の取引に該当しない

以上より今回のような契約の場合、特定された資産に該当しないため、リース対象の取引には該当しないものと考えられます。

ただし、契約書に基づいてのみ判断されるわけではなく、当然、取引実態により判断が行われるため、留意が必要です。この場合、甲と乙との取引しかなく、借手が実質的に独占している場合などは、いくら契約書がリース対象の取引の要件を満たしていなくても、取引実態からリース対象の取引と判断される可能性があると思われます。

この連載の記事

-

2024.12.19

第4回(最終回) リース期間決定プロセスの解説

-

2024.12.16

第3回 契約にリースが含まれるかの具体例の考察

-

2024.12.09

第2回 リース期間の決定とリース会計処理

-

2024.11.18

第1回 新リース会計基準の概要とリースの識別

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。