更新日 2024.12.09

TKC全国会 中堅・大企業支援研究会 幹事

公認会計士・税理士 福田 武彦

新リース会計基準では、物件の使用権に基づき「リース」の識別が行われるため、不動産の賃貸借取引も「リース」と判定されることが多くなります。

不動産の賃貸借取引の場合、特に「リース期間」を何年にするかが問題となります。不動産賃貸借契約書に記載されている賃貸借期間だけでなく、契約を更新する可能性や、解約する可能性を考慮して、実質的な「リース期間」を決定する必要があります。

「リース期間」の決定に関する実務上のポイントについて、具体的なチェックリストを用いて解説します。

当コラムのポイント

- 借手の「リース期間」の決定について

- 「リース期間」決定のための「経済的インセンティブのチェックリスト」

- 借手および貸手のリース会計処理について

- 目次

-

前回の記事 : 第1回 新リース会計基準の概要とリースの識別

1.リース期間の決定

(1) 借手のリース期間の決定

リースの基本的な要素である「リース期間」について、旧リース会計基準では、貸手のリース期間と借手のリース期間を区分することなく、貸手と借手の間で合意された期間とされており(旧リース会計基準4項)、実務上はリース契約書に記載された期間が「リース期間」と扱われていました。

これに対して、新リース会計基準では、IFRS 第16号と同様に、「借手のリース期間」は、借手が物件を使用する権利のある「解約不能期間」に、①借手が行使することが合理的に確実な「延長オプション」の期間と、②借手が行使しないことが合理的に確実な「解約オプション」の期間を加えて「リース期間」を決定することとされました(リース会計基準31項)。

(2) 「延長オプション」と「解約オプション」の対象期間の決定

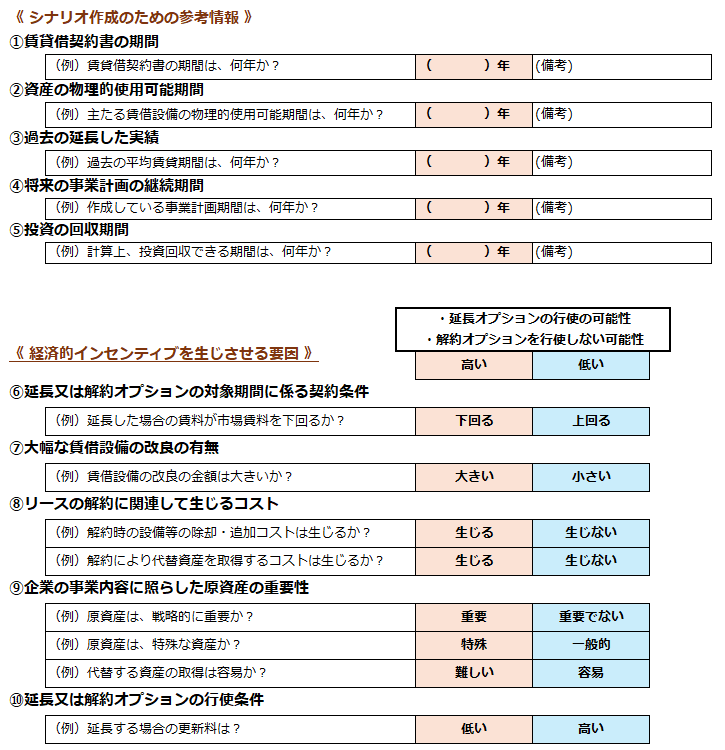

借手が「延長オプション」を行使すること、または「解約オプション」を行使しないことが合理的に確実であるかどうかを判定する場合には、経済的インセンティブを生じさせる要因を考慮する必要があります。

具体的には、次の要因が含まれます(リース適用指針17項)。合理的に確実であるかどうかの判断は、諸要因を総合的に勘案して行う必要があります。

- ①「延長オプション」又は「解約オプション」の対象期間に係る契約条件

(リース料、違約金、残価保証、購入オプションなど) - ② 大幅な賃借設備の改良の有無

- ③ リースの解約に関連して生じるコスト

- ④ 企業の事業内容に照らした原資産の重要性

- ⑤ 延長オプション又は解約オプションの行使条件

【経済的インセンティブのチェックリスト】

例えば、

⑦について、リース開始日に店舗に重要な建物附属設備を設置している場合、大幅な賃借設備の改良を行っていると考えられるため、「延長オプションを行使する」経済的インセンティブが生じ得ると考えられます(リース適用指針[設例 8-2])。

⑧についても、重要な建物附属設備を設置している場合には、延長オプションを行使しないと建物附属設備が除却されるため、「延長オプションを行使する」経済的インセンティブが生じ得ると考えられます(リース適用指針[設例 8-2])。

⑩について、オプションの行使条件が借手にとって有利な場合、「延長オプションを行使する」経済的インセンティブが生じ得ると考えられます(リース適用指針BC32項)。

実務上、借手が物件を使用する期間が超長期となると見込まれる(解約の見込みがない)場合であっても、借手の「リース期間」は必ずしもその超長期の期間になるわけではなく、借手が「延長オプション」を行使することが合理的に確実であるかどうかの判断によります(リース適用指針BC30項)。

また、経済的インセンティブを生じさせる要因のほか、上記《シナリオ作成のための参考情報》の年数なども考慮して、総合的に判断することもお薦めします。

(3) 貸手のリース期間の決定

貸手のリース期間は、次のいずれかの期間を貸手の選択により決定します。(リース会計基準32項)

- (1) 借手のリース期間と同様の方法により決定した期間

- (2) 解約不能期間(事実上解約不能と認められる期間を含む。)に、借手が再リースする意思が明らかな場合の再リース期間を加えた期間

2.借手のリース会計処理

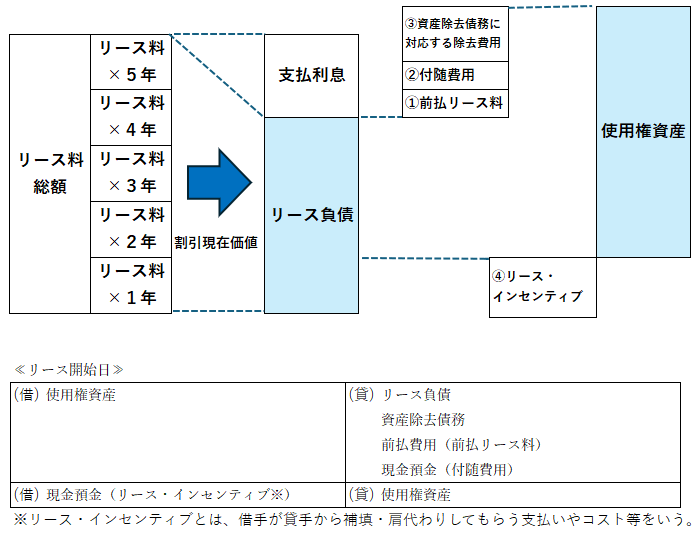

(1) 「使用権資産」及び「リース負債」の計上額(リース開始日)

「リース負債」は、リース開始日に、借手の未払リース料からこれに含まれている利息相当額を控除した現在価値額を計上します(リース会計基準33,34項)。

「使用権資産」は、上記の「リース負債」に①リース開始日までに支払った前払リース料、②付随費用及び③資産除去債務に対応する除去費用を加算し、④受け取ったリース・インセンティブを控除した額を計上します(リース会計基準33項)。

こちらもリースの基本的な要素である「リース料」について、借手の「リース料」は、「借手のリース期間」に物件を使用する権利に関して貸手へ支払う額であり、次の(1)から(5)で構成されます(リース会計基準35項)。

- (1) 借手の固定リース料

- (2) 指数又はレートに応じて決まる借手の変動リース料

- (3) 残価保証に係る借手による支払見込額

- (4) 借手が行使することが合理的に確実である購入オプションの行使価額

- (5) リースの解約に対する違約金の借手による支払額(借手のリース期間に「解約オプション」の期間を含めている場合)

(2) 利息相当額の各期の計上額

借手のリース料に含まれる利息相当額については、借手のリース期間にわたり、原則として、利息法によって各期に計上します(リース会計基準36項)。

(3) 使用権資産の減価償却

使用権資産の減価償却費は、①所有権移転リースの場合には、物件を自己所有していた場合と同じ減価償却方法を適用します。この場合の耐用年数は経済的使用可能予測期間とし、残存価額は合理的な見積額とします。一方、②所有権移転外リースの場合には、物件を自己所有していた場合と同じ減価償却方法を適用する必要はなく、定額法等の減価償却方法の中から企業の実態に応じたものを選択適用することができます。この場合、原則として、借手のリース期間を耐用年数とし、残存価額をゼロとします。

3.貸手のリース会計処理

貸手のリース会計処理は、旧リース会計基準を踏襲しています。

貸手は、借手と異なり、リースを「ファイナンス・リース」と「オペレーティング・リース」とに分類します。

「ファイナンス・リース」については、通常の売買取引に係る方法に準じた会計処理を行います。

また、「オペレーティング・リース」については、通常の賃貸借取引に係る方法に準じた会計処理を行います。

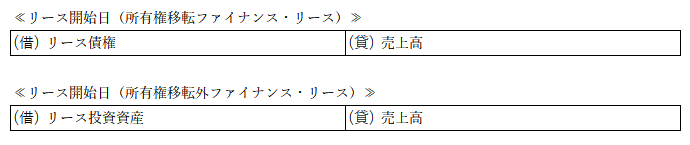

さらに、「ファイナンス・リース」は、「所有権移転ファイナンス・リース」と「所有権移転外ファイナンス・リース」とに分類します。

「所有権移転ファイナンス・リース」は、所有権が移転しているため「リース債権」で資産計上し、「所有権移転外ファイナンス・リース」は、所有権が移転していないため「リース投資資産」で資産計上します。

この連載の記事

-

2024.12.19

第4回(最終回) リース期間決定プロセスの解説

-

2024.12.16

第3回 契約にリースが含まれるかの具体例の考察

-

2024.12.09

第2回 リース期間の決定とリース会計処理

-

2024.11.18

第1回 新リース会計基準の概要とリースの識別

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。