更新日 2024.11.18

TKC全国会 中堅・大企業支援研究会 副代表幹事

TKC企業グループ会計システム普及部会 部会長

公認会計士・税理士 岸田 泰治

本コラムの第1回では、新リース会計基準の概要、旧基準との相違点、および「リースの識別」について解説します。新基準の適用にあたって重要なのが、契約にリースが含まれているかどうかを判定する「リースの識別」です。これは、新たなリース会計基準に基づいて適切な処理を行うために不可欠なステップです。契約書の内容を確認し、リースの有無を判断することが求められます。さらに、リースの識別を行うための判定フローチャートも紹介し、どのような契約がリースに該当するのかを具体的に解説します。

当コラムのポイント

- 旧リース会計基準との主な相違点

- 契約がリースを含むか否かの判断基準

- リースの識別を行うための判定フローチャート

- 目次

-

1.旧リース会計基準との主な相違点

(1) リースの識別

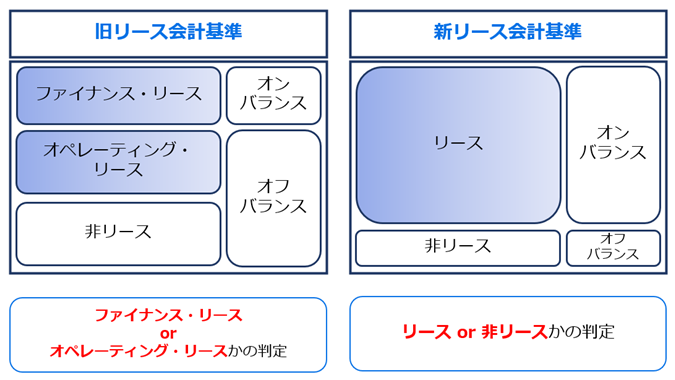

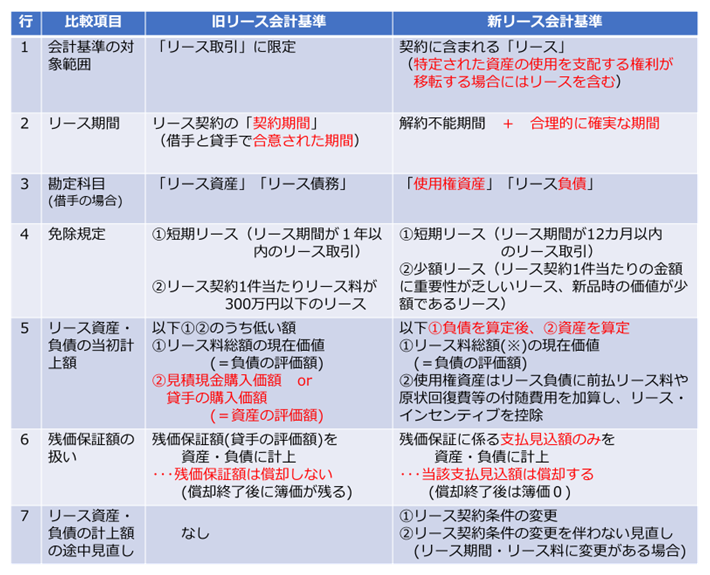

旧リース会計基準では、リース取引をファイナンス・リースとオペレーティング・リースに分類し、ファイナンス・リース取引については、通常の売買取引に係る方法に準じて会計処理を行い、オペレーティング・リース取引は、通常の賃貸借取引に準じて会計処理を行うことが求められていました。

一方、新リース会計基準では、リースの定義を「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分」としています。この基準により、すべてのリース取引について、「使用権資産」と「リース負債」を貸借対照表に計上することが求められています(リース会計基準6項)。

オンバランスするかどうかの判断基準については、旧リース会計基準ではファイナンス・リースかオペレーティング・リースかによって決定されていましたが、新リース会計基準では、リースであるかどうかが判断基準になります。この変更は、IFRS第16号と整合させたものです。

新リース会計基準適用後は、契約を締結する際に、その契約に「リースが含まれるかどうか」を判断する必要があります。契約書に「リース」と明記されていなくてもリースと判断される可能性があるため、リースに該当する可能性のある契約を早めに把握することが重要です。

契約にリースが含まれるかどうかを判定することを「リースの識別」といいます。新リース会計基準では、このリースの識別に関する規定もIFRS16号と整合させています(リース会計基準BC30)。

リースの識別にあたっては、契約等で資産が特定され、かつ、特定された資産の使用を支配する権利が借手に移転する場合には、その契約にはリースが含まれると判断されます(リース会計基準26項・リース適用指針5項)。

(2) リース期間

旧リース会計基準では、リース期間は「物件の貸手と借手の間で合意された期間」とされ、リース契約書に記載された期間に基づいてリース債務が計算されていました。

一方、新リース会計基準では「解約・延長オプションの有無」と「これらのオプションを行使する可能性」を確認した上で、リース期間を決定することになります。つまり、自動更新などにより契約を「延長」したり「解約」したりする可能性が合理的に確実である場合には、契約書に記載された期間とは異なる期間でリース負債を計算することが必要になります。「延長」や「解約」をどのように考えるかにより損益計算書への影響が大きく変わるため、重要な検討事項となります。

(3) 重要性に関する規定

①短期リース

リース期間が12か月以内の短期リースについては、リース開始日に使用権資産及びリース負債を計上せず、リース料を原則として定額法により費用として計上することができます(適用指針20項)。

②少額リース

旧リース会計基準では、企業の事業内容に照らして重要性の乏しいリースで、リース契約1件当たりのリース料総額が300万円以下のものについて、通常の賃貸借取引に係る方法に準じた取扱いが認められていました。

新リース会計基準では、「リース料総額が300万円以下」といった具体的な金額を示すのではなく、以下のいずれかの簡便的な取り扱いが認められています。これらは会計方針として選択適用します。

- 1)企業の事業内容に照らして重要性の乏しいリースで、かつ、リース契約1件当たりの金額に重要性が乏しいリース(適用指針22項(2)①)

この場合、リース契約1件当たりの金額の算定の基礎となる対象期間は、延長オプション及び解約オプションの行使可能性を判断することなく、契約に定められた期間とすることができます(適用指針23項ただし書き)。 - 2)新品時の原資産の価値が少額であるリース(適用指針22項(2)②)

借手のリースの会計処理の主な内容について新旧比較をまとめると以下のようになります。

利息相当額の期間配分や、リース会計の適用により計上された資産の減価償却の方法については、基本的に旧リース会計基準と同様の取扱いとなっています。

また、借手のリースの費用配分の方法については、IFRS16号と同様に単一の会計モデルが採用されており、ファイナンス・リースであるかオペレーティング・リースであるかにかかわらず、使用権資産に係る減価償却費及びリース負債に係る利息相当額を計上することになっています 。

2.契約がリースを含むか否かの判断基準

上記の通り、契約によって資産が特定され、その使用を支配する権利を一定期間にわたり対価と交換に移転する場合に、契約はリースを含むとされます。新リース適用指針の設例2から6には、リースの識別に関する具体的な判断基準が記載されていますが、代表的な例は以下の通りです。

・事務所等の不動産賃借契約

契約で場所が特定され、かつ、賃貸借契約期間中に借主が賃借物件を支配していると考えられるため、リースの定義を満たすことになります(設例3、会計基準BC31)。

・工場内に設置された発電所

発電所から電力量全てを購入し、発電所の使用方法(産出する電力の量及び時期)を購入者が決定できるような契約の場合は、資産の特定と支配の移転があると判断されるため、リースの定義を満たす場合があります(設例6-2)。

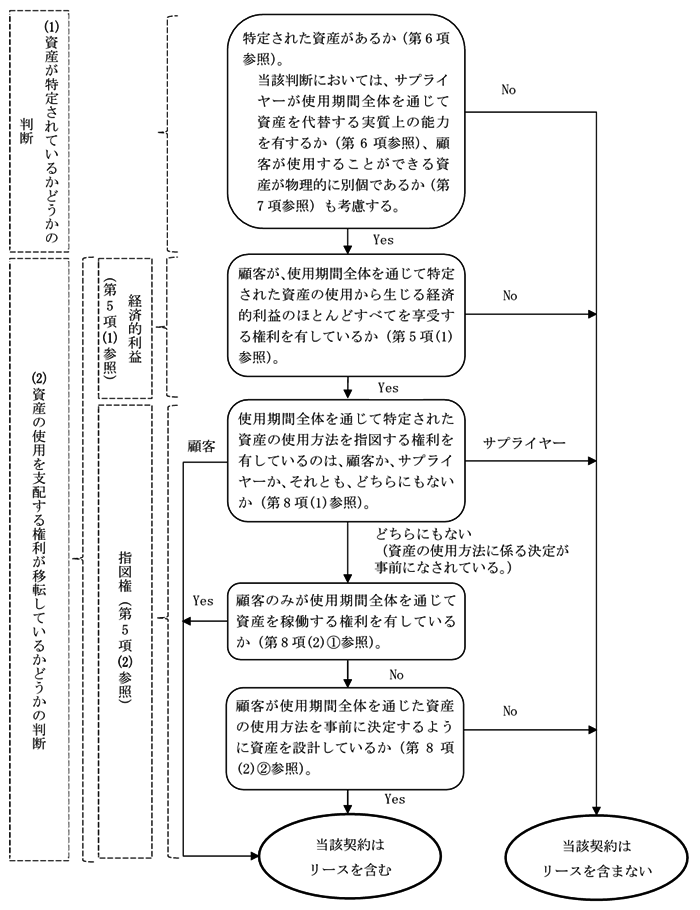

契約にリースが含むかどうかの判断については、設例1において下記のようなフローチャートが示されています。

出典:企業会計基準第34号「リースに関する会計基準」等の公表

「リースに関する会計基準の適用指針(設例)」[設例 1]

以下、フローに沿って説明します。

ステップ1 特定された資産があるか

以下の2要件を満たす場合、資産が特定されていると判断されます。

- 貸手が当該資産を代替できる実質的な権利を有していない(適用指針6項)

- 当該資産が物理的に区分可能である(適用指針7項)

例えば、トラックをリースで使用する契約で、契約で車両の車体番号で指定されているような場合には資産は特定できることになります。不動産賃貸借契約においては、契約で対象不動産が明記されますので資産が特定されることになります。

ステップ2 対象資産から享受する経済的利益があるか

経済的利益を享受するとは、借手がその資産を利用することによって、事業上の利益を得ることができるか、または、利益を得るために借りようとしているか、ということです。そして、その利益の「ほとんどすべて」を借手が享受するのであれば、リース対象となると考えられます。

「ほとんどすべて」という点については、店舗や事業所として不動産賃貸契約を結ぶ場合には、通常は、自社の利益のために利用されるため、リース対象と判断されます。また、リース契約期間中に、自社が車両を独占的に使用できる場合には、実質的にすべての経済的利益を享受することになりますので車両はリース対象となります。

ステップ3 対象資産を運用する権利をどちらが有しているか

使用期間全体を通じて特定された資産の使用方法を指図する権利を有しているのが借手の場合はリース対象となりますが、利用に関する指図が貸手にある場合はリース対象とはなりません。指図が借手か貸手かが不明な場合にはステップ4に進むことになりますが、このステップ3までで、契約がリースを含むかどうかの判定がほぼ可能になると思われます。

ステップ4 借手のみが使用期間全体を通じて資産を稼働する権利を有しているか

資産を稼働する権利を借手のみが有している場合はリース対象となります。

ステップ5 借手が使用期間全体を通じた資産の使用方法をあらかじめ決定し、計画しているか

借手が資産の使用方法を事前に設計している場合はリース対象となります。そうでない場合は、リース対象とはなりません。

上記のフローチャートに照らした場合、ほとんどの不動産賃貸借契約はリース対象と判定されることになります。なお、12か月以内の短期契約の場合や契約期間の賃貸料合計に重要性がない場合は、対象外となる免除規定がありますが、店舗等の賃貸借契約では賃貸料合計に重要性があることが多いと思われます。

この連載の記事

-

2024.12.19

第4回(最終回) リース期間決定プロセスの解説

-

2024.12.16

第3回 契約にリースが含まれるかの具体例の考察

-

2024.12.09

第2回 リース期間の決定とリース会計処理

-

2024.11.18

第1回 新リース会計基準の概要とリースの識別

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。