更新日 2024.11.11

TKC全国会 中堅・大企業支援研究会会員

税理士・公認会計士 足立 直之

減価償却について、会計上と税務上の基本的な考え方から応用論点まで網羅的にわかりやすく解説します。

当コラムのポイント

- 減価償却の基本的な考え方と各種減価償却方法を解説します。

- 減価償却の例外的な取扱いについて解説します。

- 資本的支出の税法改正に基づく解説と中古資産の取扱いについて解説します。

- 目次

-

前回の記事 : 第2回 減価償却における例外的な取扱いについて

今回は、資本的支出の減価償却の取扱いについて解説していきます。

- 1.平成19 年3 月31 日以前の資本的支出の取扱い

- 2.平成19 年4 月1日以後の資本的支出の取扱い

資本的支出とは、固定資産(減価償却資産)の維持管理に関連して支出された金額のうち、①固定資産の使用可能期間を延長させる効果のある支出と②価額を増加させる支出のことです。これらは減価償却により各年の必要経費に算入されます。この①・②以外で固定資産の効用の現状維持を目的として支出されるものが修繕費(「資本的支出」に対応する概念として「収益的支出」ともいいます。)となります。

第1回のコラムでも述べましたが、平成19年3月31日に減価償却の大きな改正が行われ、その前後で資本的支出の取扱いも変わりましたので、以下で解説します。

1.平成19 年3 月31 日以前の資本的支出の取扱い

平成19年3月31日以前に資本的支出を行った場合、当該減価償却資産の取得価額に、資本的支出の金額を加算し、その加算後の減価償却資産に対して旧定額法または旧定率法により減価償却を行います。

出典:国税庁 No.5405資本的支出後の減価償却資産の償却方法等

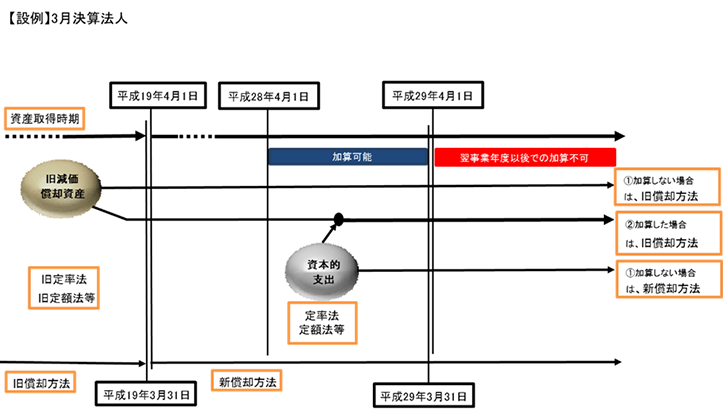

「平成19年3月31日以前に取得をされた減価償却資産に資本的支出を行った場合」

2.平成19 年4 月1日以後の資本的支出の取扱い

平成19 年4 月1日以後に行われた資本的支出は、合算は行わず当該減価償却資産と種類及び耐用年数を同じくする新たな減価償却資産を取得したものとして減価償却を行います。すなわち、平成19年3月31日以前は資本的支出部分を減価償却資産に加算していましたが、平成19年4月1日以後は同種の別の減価償却資産を取得したという扱いになります。

原則的には上記のように別の減価償却資産の取得ということになりますが、例外として次の(1)~(3)の「特例」が認められています。

(1) 平成19年3月31日以前に取得した既存の減価償却資産に資本的支出を行った場合

この場合、原則にかかわらず資本的支出の対象資産である既存の減価償却資産の取得価額に、この資本的支出の金額を加算することが可能です。

(2) 定率法を採用している既存の減価償却資産に資本的支出を行った場合

平成19年4月1日以後に取得した減価償却資産と資本的支出の両方について定率法を採用しているときは、資本的支出を行った翌事業年度において、既存の減価償却資産の期首未償却残高と資本的支出額の合計額を取得価額とする新たな減価償却資産を取得したものとして減価償却することが可能です。

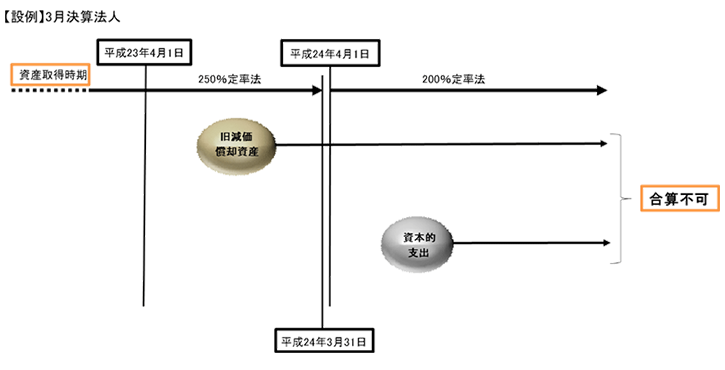

一方で定率法は平成24年4月1日に250%定率法から200%定率法へと改正され、同種の資産に対する償却率が異なることとなりました。これにより平成24年3月31日以前に取得した減価償却資産に平成24年4月1日以後に資本的支出を行った場合には同種の資産であっても償却率が異なるため、既存の資産とその資本的支出を合算して新たな減価償却資産を取得したものとする特例の適用は認められません。

この場合、資本的支出部分については、新たな減価償却資産を取得したとみなして、分けて減価償却を行うことになります。

出典:国税庁 No.5405資本的支出後の減価償却資産の償却方法等

「平成24年4月1日以後に取得をされた減価償却資産(定率法適用)に資本的支出を行った場合」

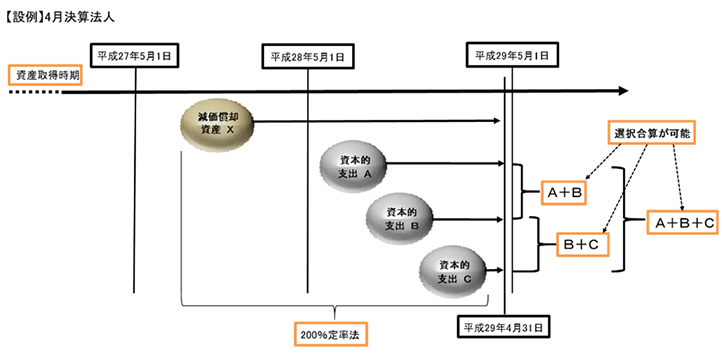

(3) 事業年度内に複数回の資本的支出を行った場合

事業年度内に複数回支出した資本的支出について定率法を採用し、かつ、個々の資本的支出について上記(2)の適用を受けないときは、その資本的支出を行った事業年度の翌事業年度開始の時において、その資本的支出のうち種類及び耐用年数を同じくするものの当該開始の時の帳簿価額の合計額を取得価額とする減価償却資産を新たに取得したものとすることができます。

この場合は、翌事業年度開始の日を取得日として、既存の減価償却資産と同じ種類及び耐用年数に基づいて償却を行っていくこととなります。

出典:国税庁 No.5405資本的支出後の減価償却資産の償却方法等

「同一事業年度内に複数回の資本的支出を行った場合」

また、いずれの場合も、合算後の処理以降に減価償却資産を分割して減価償却を行うことは認められません。

この連載の記事

-

2024.12.02

第5回(最終回) 敷金等の取扱いについて

-

2024.11.28

第4回 減価償却方法の変更、法定耐用年数および中古資産の耐用年数

-

2024.11.11

第3回 資本的支出の取扱いについて

-

2024.10.28

第2回 減価償却における例外的な取扱いについて

-

2024.10.15

第1回 今さら聞けない!減価償却とは?

プロフィール

税理士・公認会計士 足立 直之(あだち なおゆき)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- Big4系の監査法人で財務諸表監査、内部統制監査に携わり、IT統制を含めた内部統体制の構築支援、連結会計システムの導入コンサルティングを実施。その後、グローバル企業に出向し、公認会計士監査の監査対象の重要性から外れる国内外の子会社の会計監査を実施。現在は、税務業務、法定監査、会計コンサルティングに携わる。

- ホームページURL

- デルソーレ税理士法人 三鷹支店

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。