更新日 2024.10.07

TKC全国会 中堅・大企業支援研究会会員

公認会計士・税理士 城 知宏

「事業再生」の概要と、中堅・大企業によるスポンサー支援の方法等について記載します。

当コラムのポイント

- 事業再生とはどういったものか

- 事業再生におけるスポンサーの役割と支援の方法

- 事業再生の手続きの概略と情報収集

- 目次

-

「事業再生」という言葉から連想するイメージと、実際の事業再生とではどのような違いがあるのでしょうか。

ここでは、窮境(きゅうきょう)状況にある事業者の経済的な再生を図ることを「事業再生」と呼ぶこととします。「事業再生」と一言で括ることは難しく、ある見方をすれば会社再建であったり、ある見方をすれば事業存続であったり、窮境状況にある事業者の再生方法などによって細分化され、人によってイメージする内容が異なるところですが、これを明らかにすることが本稿の目的ではないので、一言に事業再生と表現させていただきます。

1.事業再生という言葉のイメージ

事業再生という言葉を聞いて、どんなイメージを持たれますか?

事業再生という言葉について、湧き上がってくるキーワードとしては、

- 倒産(連鎖倒産)

- 夜逃げ

- リストラ(解雇)

- 貸倒れ(回収不能)

等、どちらかというとネガティブな印象の言葉が多いのではないでしょうか。過去は、会社更生等の再建型の手続きもすべて倒産という言葉で新聞報道されていましたが、平成11年に民事再生法ができて、事業再生という言葉が一般的に使われるようになりました。

確かに、事業再生の中で、会社が倒産したり、経営者が行方不明になったりすることもありますし、取引先が倒産することで、連鎖倒産の危機に瀕する会社が出てくることもあります。しかし最近では、事業再生の局面で、雇用の確保や取引先を含む地域経済への影響をできる限り抑えるための仕組み(手続き)が用意されており、ある日突然会社が倒産して従業員は全員解雇、取引先は回収不能になるというようなケースばかりではありません。

2.なぜ、ある日突然倒産するのか?

中小企業の経営者は、会社の借入に対して連帯保証をしていることが多く、会社の借入が返済不能になれば、経営者は保証債務の履行を迫られます。この時、経営者に保証債務を弁済するだけの財産があれば、財産を換価して債務を弁済すれば済みます。(もちろん、経済的なダメージはありますが)しかし、財産を換価しても債務を全額弁済することができない場合はどうすればよいでしょうか?そう言った場合に、日本の法律で用意されている手段として、自己破産(注1 法務省HP参照)をする方法があります。ただし、自己破産をすると、破産者の氏名や破産手続が開始されたことが官報で公告される上に、住宅ローンや、クレジットカードの審査で落ちてしまったりします。連帯保証人である中小企業の経営者にとってみれば、最終的に自己破産せざるを得ないとなると、その後の生活への不安等もあるでしょうから、簡単には自己破産するという決断はできないでしょう。そのような中で、判断すべきタイミングで適切な判断ができず、なんとかして自己破産を回避するために会社の事業を継続したものの、潮目が変わることもなく限界まで来てしまうと、ある日突然事業停止や破産ということになってしまうことがあります。

3.経営者保証に関するガイドラインで破産しなくて良い?

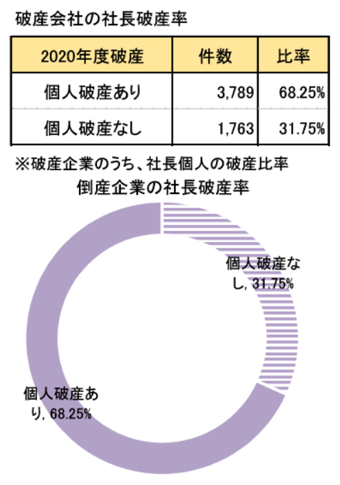

窮境にある企業が、ある日突然事業停止や破産するというような事態を防ぎ、可能な限り早く事業再生に向けた手続を進める決断をすることができるように、最終的に事業の経営責任を負う経営者自身が一定の責任を果たせば破産しなくて済む、「経営者保証に関するガイドライン」(経営者保証GL 注2)に沿った保証債務の整理ができるようになりました。経営者保証GLの運用が開始された後は、債務整理の局面において、保証人である経営者が破産しなくても済む事例が増えてきています。以下は、2020年度における、破産会社の社長が個人破産をした割合のデータです。

TSR 社長破産率

参考:破産会社の7割で、社長個人も破産へ | TSRデータインサイト | 東京商工リサーチ (tsr-net.co.jp)

このように、会社が破産した場合に、社長(代表者)が破産しなくて済んでいるケースは、全体の3分の1程度に及びます。そして、社長個人が破産しなくても済むのであれば、何が何でも事業を存続させて破産を回避するという選択ではなく、会社が破産した場合と比べて少しでも良い状態で事業を他社へ譲渡したり、従業員や取引先に大きな影響を与えずに廃業する、という選択についても、冷静に判断できるようになるでしょう。こうしたことを背景に、事業再生に早期に着手し、会社が破産することなく、ソフトランディングで事業を継続できるケースが増えているのです。

ところで、破産のケース・破産を回避したケースの分水嶺が何であるか気になる方もいらっしゃると思います。戦略的に破産を選択されたケースもあると思われますので、一概には言えませんが、破産を回避した代表的なものとして、そもそも経営者が連帯保証をしていなかったケース、経営者保証GLの要件を満たしてその適用が認められたケース、破産原因の代表者への帰責性(経営者が散財した結果会社が破産した等)が認められない(ないしは希薄である)ケース等が挙げられます。また、これを見て、3分の1も破産しなくて済むのか!と思う方もいらっしゃると思いますが、一方で、事業が失敗したのに破産しなくてもいいとはどういうことだ?!と思う方もいらっしゃるかと思いますので、次回は経営者の責任についてみていきます。(つづく)

注1 法務省 大人への道しるべ 第11話-自己破産は最後の切り札?-

注2 「経営者保証に関するガイドライン」・・・中小企業の経営者保証に関する、契約時及び履行時における中小企業・保証人・債権者の自主的なルールを定めたもの。一般社団法人全国銀行協会と日本商工会議所とを事務局とする「経営者保証に関するガイドライン研究会」により公表され、2014年(平成26年)2月1日より運用開始。

この連載の記事

-

2024.11.05

第4回(最終回) 事業再生の手続きと情報収集~再生企業に対するスポンサー支援への道と関与するプレイヤーとの関係~

-

2024.11.05

第3回 企業の事業展開と再生企業へのスポンサー支援~新規事業を生み出すのは簡単ではない。だからこそ再生M&Aの手法を~

-

2024.10.21

第2回 経営者の責任~現実社会にあるドラマの世界~

-

2024.10.07

第1回 事業再生~事業再生という言葉のイメージと実際~

テーマ

プロフィール

公認会計士・税理士 城 知宏(しろ ともひろ)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- 上場会社の経理課長として内部統制・連結決算、予算や有価証券報告書作成等、すべての経理業務を取り仕切ると共に、民事再生手続の申立てから、会社分割、清算までの全過程を自ら体験。独立開業後、事業再生を中心に業務を行っている。実務経験からのアドバイスが得意。

- ホームページURL

- 城公認会計士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。