更新日 2018.11.19

TKC全国会 中堅・大企業支援研究会

税理士 畑中 孝介

2019年10月1日より、先送りされてきた消費税の10%の引上げと軽減税率が導入されることになりました。また、2019年10月1日から「区分記載請求書等保存方式」を経て、2023年10月1日にはインボイス方式である「適格請求書等保存方式」が導入されます。

当コラムでは、実務面に影響を与える課題についての対応策を講じていただくために、軽減税率とインボイス方式について解説します。

現行の消費税法には、帳簿の記載事項、請求書等の記載事項ともに規定がされており、双方の記載事項を満たさないと仕入れ税額控除が否認されることになります。

そのため記載事項を順守するため、帳簿の記載事項の見直し、各種システムからの連携情報の見直し、税率区分の複数保有、軽減税率である旨の情報の追加が必要になります。

また、今後は免税事業者や未登録業者からの仕入れは仕入れ税額控除の対象外になるため、購入先・仕入れ先の選別や従業員教育も必要になります。

1.仕入れの区分経理

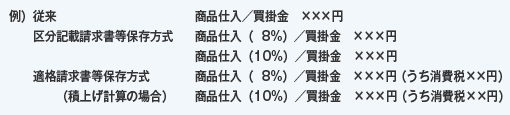

仕入れについては軽減税率対応(食料品等)と通常税率の仕入れの仕訳が必要になります。また、適格請求書等保存方式において原則である積上げ計算を適用する場合には消費税額を実額で入力することが必要になりますので仕訳入力項目がさらに増加することが考えられます。今まで1仕訳でよかったものが区分記載請求書保存方式では2仕訳になり、適格請求書等保存方式の場合には2仕訳となり、さらに入力項目も2つ増えることになります。

2.売上の区分経理

軽減税率対応品目を販売している業態であれば、同様に売上高についても税率別に入力することが必要となります。また、適格請求書等保存方式において売上げの積上げ計算を適用する場合には消費税額を実額で入力することが必要になりますので仕訳入力項目がさらに増加するのも同様です。

3.帳簿への記載項目の増加

「区分記載請求書等保存方式」「適格請求書等保存方式」いずれにおいても帳簿の記載要件に「軽減対象課税資産の譲渡等に係るものである旨」が加えられていますので対応が必要になると思われます。また、税率区分も従来の3%、5%、8%、10%、8%(軽減税率)にさらに細分化されますのでそれらの対応も必要となります。

※“軽減税率8%”と“経過措置8%”については別管理をする必要があると思われます。

表面的には同一税率ですが、国税と地方税の内訳が異なっています。

軽減税率8%(国税分:6.24%、地方分:1.76%)

通常の8%税率(国税分:6.3%、地方分:1.7%)

4.在庫管理システムの改修

在庫に関しても税率別の管理が必要になりますので8%(旧税率)、8%(軽減税率)10%(通常税率)別の管理が必要となるでしょう。

5.売掛金・買掛金の税率別管理

商品の販売仕入を行い、その後返品・値引き・割戻し・貸倒があった場合、販売仕入時点にさかのぼって処理をするのではなく、その「返品・値引き・割戻し・貸倒があった」時点の課税期間で処理をすることとなっています。その際に適用する税率は「返品・値引き・割戻しがあった」時点での税率ではなく、販売仕入があった時点での税率を適用することとされています。

そのため、売掛金や買掛金等についても税率別の管理が必要になると考えられます。8%(旧税率)、8%(軽減税率)10%(通常税率)別の管理が必要となるでしょう。

6.販売管理システムや周辺システムとの連携システムの修正

上記1~3の通り、「軽減対象課税資産の譲渡等に係るものである旨」「税率別の対価の額」「税率別の消費税額」について帳簿への記載が必要になります。そのため売り上げ管理システムや仕入れ管理システム・経費精算システムとの仕訳データ等の連携に際してはこれらの項目について適正に管理できるような状態に改修することが必要となります。

7.顧客への対応

商品やサービスごとに税率が異なるため、お客様からの質問に回答できるよう従業員教育が求められます。また、システム等への教育研修等も必要になると思われます。

8.仕入れ先・購入先の選別

2023年4月のインボイス方式の導入により、原則として「適格請求書等発行事業者」からの購入しか仕入税額控除の対象とならず、免税事業者や適格請求書等発行に対応できない小規模事業者からの購入については仕入れ税額控除ができなくなります。一定期間は免税事業者等からの課税仕入れについても一部仕入れ税額控除が可能となりますが、全額仕入れ税額控除できるわけではありません。

そのため、下記のようなことが考えられます。

- ①「個人タクシーの利用は控えるように」

- ②「店舗や、駐車場、事務所などは個人オーナーからは賃貸しない」

- ③「手土産や飲料を買う場合に、個人商店からは買わないように」

- ④「個人経営の居酒屋やスナックでは飲食しないように」

- ⑤「個人の下請け・外注先には発注しないように」

※ご参考

消費税軽減税率制度への対応が必要となる中小企業・小規模事業者が、複数税率対応レジの導入や、受発注システムの改修などを行うにあたって、その経費の一部を補助する制度(軽減税率対策補助金)が導入されています。

以下のリンク先からご確認ください。

軽減税率対策補助金事務局ホームページ

この連載の記事

-

2019.02.04

第4回(最終回) 請負契約における経過措置(H31.3.31までの契約が対象!)

-

2018.11.19

第3回 非常に煩雑になる企業の軽減税率制度とインボイス制度への対応

-

2018.11.05

第2回 従来方式とは大きく変わる!適格請求書等保存方式(インボイス制度)

-

2018.10.22

第1回 消費税軽減税率制度の概要とスケジュール

プロフィール

税理士 畑中 孝介(はたなか たかゆき)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC全国会中央研修所租税法小委員会委員

- 略歴

-

ビジネス・ブレイン税理士事務所所長、株式会社ビジネス・ブレイン代表取締役CEO

大手・上場企業の連結納税コンサルティング業務や組織再編アドバイザー業務を行う。上場企業から中小企業・ベンチャー企業・ファンドまで幅広い企業の税務会計顧問業務に従事。TKC企業グループ税務システムの専門委員、中堅・大企業支援研究会幹事等に就任。 - 著書等

-

- 『消費税インボイス制度の実務対応』(TKC出版)

- 『令和6年度 すぐわかるよくわかる 税制改正のポイント』(TKC出版)

- 『企業グループの税務戦略-グループ法人税制・連結納税制度の戦略的活用-』(TKC出版)

- 『CFOのためのサブスクリプション・ビジネスの実務対応』(中央経済社)

- 「旬刊・経理情報」「税務弘報」などにも執筆

- システム・コンサルティング事例

- ホームページURL

- ビジネス・ブレイン税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。