更新日 2014.05.12

TKC全国会 中堅・大企業支援研究会会員

税理士・中小企業診断士 西村 道浩

グローバル展開する企業にとって、国際税務の知識は必須です。このコラムでは、海外進出から撤退の段階別に、関連する国際税務の個別論点を取り上げ解説いたします。

本年1月より連載してきましたWEBコラム“ROE向上に向けたグローバル税務管理の奨め”も今回が最終回となります。今回は、第1回~第7回で検討した事項について総括するとともに、平成26年度の税制改正に盛り込まれた“国際課税原則の大転換”(『総合主義』から『帰属主義』へ)が日本企業に与える影響について簡単に考察いたします。

I 総括

第1回-今、改めて重要性が増しているグローバル税務管理-

- 本年1月6日にアベノミクス成長戦略の第3の矢として導入された東証新指数JPX400が、従来の日本株の代表的指標であるTOPIXや日経平均株価とは異なり、3年平均ROE等の収益性・資本の効率性を重視している

- 年金積立金管理運用独立行政法人(GPIF)がJPX400をベンチマークに採用する可能性が昨年11月に発表された"公的・準公的資金の運用・リスク管理等の高度化等に関する有識者会議"の最終報告書示唆されている

上記(1)、(2)により、今後、経営者に対する市場からの収益性引上げ(=ROE向上)の圧力がこれまで以上に高まることが予想されることから、デュポン・システムによるROE分解式に基づき、ROE向上に向けた連結実効税率の低減が重要であることについて確認しました。

第2回-①海外進出時 ~ 海外進出形態の違いによる連結実効税率への影響-

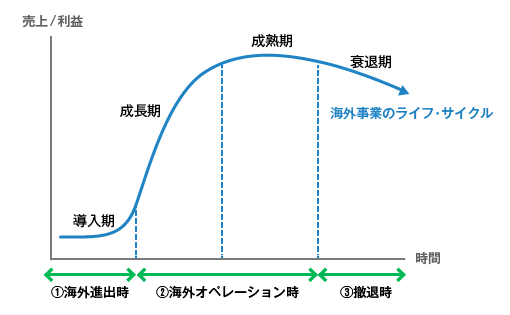

第2回から第7回にかけては、“海外事業”を産業や製品のライフ・サイクル理論と同様に捉え、①海外進出時、②海外オペレーション時、③撤退時の3段階に区分した「海外事業のライフ・サイクル」(下図)に基づいて、ROE向上に向けた連結実効税率の低減を中心に検討いたしました。

第2回は、①海外進出時における国際税務の論点及び連結実効税率への影響について、i) 駐在員事務所、ii) 海外支店、iii)海外子会社、の3つの海外進出形態ごとに検討し、同一の海外事業活動を行うにもかかわらず、"海外支店と海外子会社のいずれの進出形態を選択するか"、"海外事業が赤字か黒字か"等により、連結実効税率が異なる(結果、ROEにも大きな影響が生じる)点について確認しました。

第3回-②海外オペレーション時 ~ 移転価格税制-

下記(1)~(4)等により、移転価格課税が行われると、その取引自体は元々連結財務諸表上で消去されている一方で、多額の税金費用が追加計上されるため、連結実効税率(及びROE)への影響が非常に大きい点について確認しました。

- 外国子会社配当益金不算入制度導入後の移転価格課税強化の方向性

- 過去6年分の課税を一度に受け多額の追徴課税が発生する可能性があること

- アジアの新興国との相互協議では二重課税を排除できないリスクがあること

- 異議申立て・税務訴訟による国内救済措置についても勝率は1割程度であること

したがって、課税リスクが顕在化する前から、最低限、下記(1)~(3)の管理を、日本の本社主導で行う必要がある点について確認しました。

- 外国子会社の事業活動、現地税務当局への対応等につき現地の代理人に任せきりにしない

- 外国子会社の果たす機能や負担するリスクを把握し、それを文書化しておく

- 外国子会社の利益水準が機能に見合った適正なものであるか継続的にモニタリングし、適正水準であることを種々のデータで現地税務当局に説明できるようにしておく

第4回-②海外オペレーション時 ~タックス・ヘイブン税制-

移転価格税制と同様に、タックス・ヘイブン税制による課税は、多額の追徴課税が発生することから、連結実効税率(及びROE)への影響が非常に大きいため、課税リスクが顕在化する前から、最低限、下記(1)~(3)について日本の本社主導で継続的にモニタリングする必要がある点について確認しました。

- 特定外国子会社に該当しないか

- 外国子会社の租税負担割合が20%以下とならないか

- 適用除外要件を充足しているか

第5回-②海外オペレーション時 ~ 日本の親会社への資金・利益の還流と連結実効税率への影響-

外国子会社から日本の親会社に対する資金・利益の還流は、現地の法人税率が日本の法定実効税率より低い場合、連結実効税率の低減(及びROEの向上)の観点からは非効率であるものの、やむを得ず外国子会社から日本の親会社への資金・利益の還流が必要となる場合には、資金・利益の還流方法の違いにより、資金還流コストや連結実効税率への影響が異なることから、事前に日本の本社主導により、下記(1)、(2)の様な資金・利益の還流ポリシーを決定しておく必要がある点について確認しました。

- 配当に係る資金還流コスト<日本の法定実効税率と外国子会社の法人税率との税率差

"配当"により日本の親会社に資金の還流を行うことで、税率差を享受し、連結実効税率の低減(その結果ROEの向上)を図る

- 配当に係る資金還流コスト>日本の法定実効税率と外国子会社の法人税率との税率差

"利子等の配当以外の方法"により日本の親会社に資金の還流を行い、連結実効税率を日本の法定実効税率にとどめる

第6回-②海外オペレーション時 ~中間持株会社の活用と連結実効税率への影響-

外国子会社の利益について、"現地で再投資する"、あるいは、"日本の親会社へ資金・利益を還流する"という資金・利益の還流ポリシーの違いにより、連結実効税率(及びROE)が大きく影響を受けることについて再確認するとともに、"現地で再投資する"仕組みを構築するためのオプションとして"中間持株会社の活用"について検討し、中間持株会社の設立国は、下記(1)~(5)について考慮した上で最適な国を選定する必要があることについて確認しました。

- 設立国の法人税率(優遇税制の有無を含む)

- 設立国の租税条約網と傘下の外国子会社からの配当・利子に係る源泉税率

- 傘下の外国子会社からの受取配当に係る設立国での課税関係

- 傘下の外国子会社の株式売却に係る設立国での課税関係

- 日本の親会社におけるタックス・ヘイブン税制の適用の有無

また、中間持株会社で発生した利益につきタックス・ヘイブン税制の適用を受けないために、最低限、下記(1)~(3)等について、日本の本社主導で継続的にモニタリングすることの必要性について確認しました。

- 中間持株会社が『適用除外要件』に加えて『統括会社』の要件も充足すること

- 傘下の外国子会社が『被統括会社』の要件を充足すること

- 中間持株会社で資産性所得として合算課税の対象となる資産を保有していないこと

第7回-③海外撤退時 ~撤退方法の違いによる連結実効税率への影響-

海外事業からの撤退方法として一般的な(1)外国子会社の清算、及び、(2)外国子会社株式の売却、について、各撤退方法に係る税務コストと連結実効税率への影響について確認しました。

以上、①海外進出時においては『海外進出形態の違い』、②海外オペレーション時においては『移転価格税制、タックス・ヘイブン税制、日本の親会社への資金・利益の還流政策』、③海外撤退時においては『撤退方法の違い』、等について、連結実効税率とROEへの影響の観点から検討を行ってきました。

連結実効税率の低減及びROEの向上に向けてグローバル税務管理を"Must"と考えて経営戦略を策定している欧米の多国籍企業とは異なり、多くの日本企業では、海外進出件数が著しく増加した現在においてもなお、その都度発生する国際税務上の論点等に付け焼刃的に対応し本社主導による継続的なグローバル税務管理を行っていない結果、連結実効税率及びROEが著しく非効率となっているのが現実です。

連結実効税率を低減しROEの向上を図るためには、海外進出前の検討段階において、進出時~撤退時までを見据えたグローバル税務管理のポリシーを本社主導で策定し、それを継続的にマネジメントしていく必要があると言えるでしょう。

II 国際課税原則の大転換が日本企業に与える影響

このコラムの締めくくりとして、平成26年度税制改正に盛り込まれた国際課税原則の大転換について簡単に考察します。国際課税原則は、下図の通り従来の『総合主義』から『帰属主義』に変更されることとなります。

この改正による影響は、国内源泉所得の定義が見直されること等に伴い、日本で活動する外国法人の日本支店の所得計算だけでなく、内国法人の外国税額控除の計算にも及ぶこととなります。

現行法では、内国法人の外国税額控除は下記の算式により控除限度額が計算され、『国外所得金額』を構成する『国外源泉所得』は、『国内源泉所得以外の所得』と定義されています。改正後は、海外支店に帰属する所得が、移転価格税制と同様にその果たしている機能や負担するリスクに基づいて算定され、海外支店と本店との間の役務提供や資金提供等がある場合には、独立企業と同様に内部取引が認識されることになります。

上記を踏まえ、海外支店を有する日本企業については、本社主導により、下記の対応を早急に行い、連結実効税率及びROEへの影響を事前に検討しておく必要があるでしょう。

- 外国税額控除の国外所得金額を構成する海外支店の所得について、改正後の移転価格税制と同様の機能分析による手法で試算する

- 本支店間における内部取引の洗い出しを行い、外国税額控除の国外所得金額を構成する海外支店の所得について、改正後の内部取引を加味した方法で試算する

- 内部取引について海外支店の所在地国で課された源泉税は外国税額控除の対象とならないため、海外支店の所在地国における課税関係を確認する

- 改正後に新たに必要となる、本店と海外支店の果たす機能や負担しているリスク等について文書化の準備をする

参考文献

- 大河原健、須藤一郎 『国際取引のグループ戦略』 東洋経済新報社

- 仲谷栄一郎、井上康一、梅辻雅春、藍原滋 『外国企業との取引と税務(第5版)』 商事法務研究会

- 佐和周 『海外進出・展開・撤退の会計・税務』 中央経済社

- 手塚仙夫 『税効果会計の実務(第8版)』 清文社

プロフィール

税理士・中小企業診断士 西村 道浩(にしむら みちひろ)

TKC全国会 中堅・大企業支援研究会会員

ホームページURL

西村&パートナーズ総合会計事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。