更新日 2014.02.10

TKC全国会 中堅・大企業支援研究会会員

税理士・中小企業診断士 西村 道浩

グローバル展開する企業にとって、国際税務の知識は必須です。このコラムでは、海外進出から撤退の段階別に、関連する国際税務の個別論点を取り上げ解説いたします。

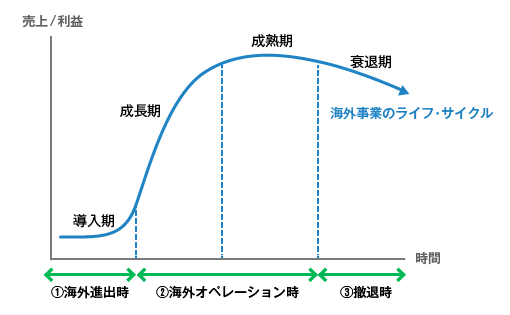

製品や産業は、通常、誕生から衰退まで下図のようなライフ・サイクルを経ることになりますが、海外事業についても同様であり、"導入期"では売上が低く赤字が生じ、その後の"成長期"で売上が上昇して黒字化、続く"成熟期"では売上が高水準で維持され利益が最大となる局面を迎え、やがて売上と利益が減少する"衰退期"へ向かうのが一般的です。

国際税務における検討事項も、赤字状態の"導入期"、黒字化の目途がつき利益が最大となる"成長期・成熟期"、売上・利益が減少し終焉を迎える"撤退期"の各段階において、それぞれ変化します。本稿では、海外事業のライフ・サイクルを、①海外進出時("導入期"に相当)、②海外オペレーション時("成長期"・"成熟期"に相当)、③撤退時("衰退期"に相当)の3段階に分け、各段階における国際税務の論点を検討していきます。

第2回は、①海外進出時における税務上の論点のうち、海外進出形態の違いによる連結実効税率への影響に絞り検討を行います。

Ⅰ 海外進出形態の違いによる連結実効税率への影響

海外進出の一般的形態には、i) 駐在員事務所、ii) 海外支店、iii)海外子会社などがあります。

i) 駐在員事務所

駐在員事務所では、日本の本社のために海外で情報収集、市場調査、事務連絡等、事業の遂行のための補助的業務のみを行い、通常、営業活動は行わないため、『PE(恒久的施設)なければ課税なし』の原則に従い、現地での課税は原則として生じません。

ただし、駐在員事務所が営業活動を行ってしまうと、駐在員事務所がPE認定され、日本の本社に対して現地の法人税が課税されるリスクがあります。アジアの新興国ではPEの解釈を広げて積極的に課税を行ってくることもあり、PE認定されると日本の本社と現地駐在員事務所の間での利益の切分けや現地税務当局との交渉など煩雑な手続きが増加することになる他、日本の課税庁が駐在員事務所を現地のPEとして認めないリスクがあり、その場合には現地法人税につき外国税額控除をとれず二重課税が発生するため連結実効税率が上昇する(結果、ROEは低下する)ことになります。

ii) 海外支店

駐在員事務所での情報収集活動も完了し、現地での営業活動を積極的に行っていくことを決定した場合のオプションとして、海外支店と海外子会社があげられます。

支店は営業活動を行うためPEに該当し、現地の法人税が課税されることになります。これに加え、海外支店の利益は、日本でも本社の利益と合算されて全世界所得課税され、海外で支払った外国法人税につき外国税額控除をとることで二重課税が回避できます。

つまり、海外支店の場合には、連結実効税率の下限は日本の法定実効税率となり、現地の法人税率が日本の法定実効税率より低い場合でも、税率差による連結実効税率の低減を図ることができません。そればかりか、外国税額控除が正常に機能しないケースでは二重課税が発生し、連結実効税率は日本の法定実効税率を超過する(結果、ROEは低下する)ことになります。

iii) 海外子会社

現地での営業活動を行う際のもう1つのオプションとして海外子会社があります。海外子会社で生じた利益は現地の法人税が課税されますが、支店とは異なり日本に配当しなければ原則として日本での課税は生じません。ただし、日本の本社では、次の算式により計算した金額を、親会社の追加税負担額として繰延税金負債に計上する(連結税効果実務指針34項、36項)ことになります。

一方、日本の本社で子会社の利益を配当せずに再投資する方針をとっている場合等には、上述の繰延税金負債の計上が不要となります(連結税効果実務指針35項)。従って、海外子会社の場合には、連結実効税率の下限が日本の法定実効税率となる支店の場合とは異なり、現地の法人税率が日本の法定実効税率より低ければ、税率差による連結実効税率の低減が可能となります(結果、ROEは上昇する)。

II 海外事業のライフ・サイクルを考慮した最適な海外進出形態とは?

上述のIを考慮すると、"連結実効税率の下限が日本の法定実効税率となる海外支店"よりも、"現地の法人税率が日本の法定実効税率より低ければ連結実効税率の低減を図れる可能性のある海外子会社"の方が有利と言えそうです。

しかし、海外事業のライフ・サイクルの"導入期"では事業が赤字となることが多いことを忘れてはなりません。

次の例で、日本の本社(利益1,000、実効税率40%)、海外事業(損失500、現地実効税率30%)という前提で、海外支店の方が海外子会社と比較して連結実効税率が低くなるケースの検討を行ってみます。

海外支店では損失のため法人税等は発生せず、日本本社では海外支店の損失を本社の利益と通算できるため法人税等は200(=500x40%)となり、グループ全体の実効税率は40%(=200÷500)となります。

海外子会社では損失のため法人税等は発生せず、日本本社では(海外子会社の損失を通算できず)法人税等は400となり、グループ全体の実効税率は80%(=400÷500)となります。なお、海外子会社の損失については、当該子会社の清算が予測可能な将来に実現する可能性が高い場合などに税効果会計の対象となります(連結税効果実務指針32項、54項)が、その可能性はかなり低いと思われます。

海外事業のライフ・サイクルを考慮した場合には、赤字状態の "導入期"では海外支店を設置し、その後、黒字化の見通しが立った "成長期"の段階で海外子会社化するというフローが、税務の観点からは有利と言えそうです。

Ⅲ まとめ

海外進出形態の決定に際しては、同じ事業活動を行うにもかかわらず、"海外支店と海外子会社のいずれの進出形態を選択するか"、"海外事業が赤字か黒字か"等により、連結実効税率が異なる(結果、ROEにも大きな影響が生じる)ため、留意が必要です。

また、今回は①海外進出時の検討を行いましたが、次回以降の②海外オペレーション時⇒③撤退時の検討も考慮し、いずれの海外進出形態を採用した場合に連結実効税率の最小化を達成可能であるかについて、事前に十分検討しておくことが重要です。

参考文献

- 大河原健、須藤一郎 『国際取引のグループ戦略』 東洋経済新報社

- 仲谷栄一郎、井上康一、梅辻雅春、藍原滋 『外国企業との取引と税務(第4版)』 商事法務研究会

- 佐和周 『海外進出・展開・撤退の会計・税務』 中央経済社

- 手塚仙夫 『税効果会計の実務(第8版)』 清文社

プロフィール

税理士・中小企業診断士 西村 道浩(にしむら みちひろ)

TKC全国会 中堅・大企業支援研究会会員

ホームページURL

西村&パートナーズ総合会計事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。