更新日 2025.12.15

TKC全国会 中堅・大企業支援研究会会員

税理士 高田 雅敏

特別償却の制度概要や代表的な特別償却の種類について説明した上で、税効果会計を適用した場合の主に準備金方式における会計処理および別表調整について解説します。

当コラムのポイント

- 特別償却の基本的な考え方や代表的な特別償却の説明

- 税効果会計を適用した場合の会計処理の解説

- 会計処理に応じた税務調整と別表の記載方法

- 目次

-

前回の記事 : 第2回 税効果会計を適用する場合の会計処理並びに別表調整(特別償却適用事業年度)

翌事業年度以降の会計処理・別表調整

(1) 会計処理

剰余金処分方式により、初年度に特別償却を「特別償却準備金」として純資産の部に計上した金額を翌事業年度以降に取り崩します。

損金経理方式では、簿価1円になるまで翌事業年度以降も粛々と減価償却費を損益計算書に計上し、法人税法上も他の減価償却資産と同様に別表記載すればOKです。

①特別償却準備金の取崩期間

特別償却準備金の対象資産の法定耐用年数により、下記の通り取崩期間が異なります。

②X+1事業年度の会計処理

通常の減価償却費は、X年度と同様に計上します。

特別償却の取崩額については、①の取崩期間に応じて計上します。

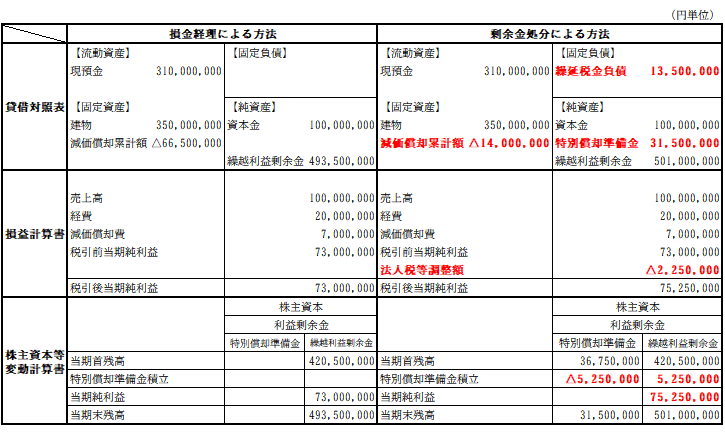

③上記固定資産仕訳に関係する部分の財務諸表上の影響

上記仕訳に基づき、特別償却準備金・繰延税金負債取崩の影響を各財務諸表に反映させます。

(2) 税務調整

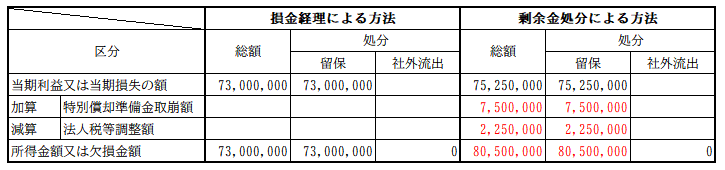

①別表4

初年度はどちらの方法を採用しても所得金額は一致しましたが、剰余金処分方式の場合は特別償却の金額を取崩期間に応じて加算調整する必要があるため、X+1事業年度における所得金額は特別償却準備金取崩額分だけ異なります。ただし、固定資産取得価額は同一であるため、償却期間全体の費用計上額並びに特別償却準備金取崩期間を通算した法人税法上の損金算入額合計は、どちらの方法を採用しても一致します(下図参照・備忘価格は省略)。

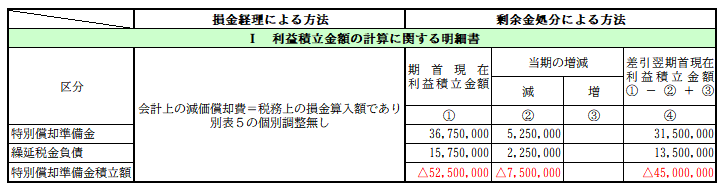

②別表5(1)

損金経理方式の場合は、X事業年度同様に調整不要です。

剰余金処分方式による場合は、X+1事業年度に取り崩した「特別償却準備金」並びに別表4で減算調整した「繰延税金負債」を減少欄に入力した上で、別表4で加算調整した特別償却の取崩額を「特別償却準備金積立額」の減少欄にマイナス入力します。

③別表16(1)

X+1事業年度は、当期の減価償却費の額をそのまま入力します。

④別表16(9)

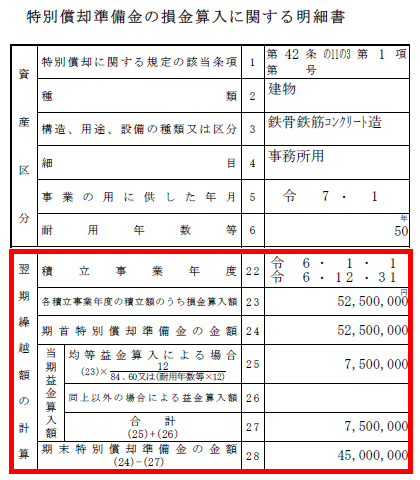

X+1事業年度においては、剰余金処分方式により「特別償却準備金」を取り崩しているため、取り崩し額を別表16(9)に入力します。取り崩しを行う期間が終了するまで別表の添付が必要となります。入力箇所以外の項目は省略しています。27欄の金額が別表4の「特別償却準備金取崩額」と一致します。

⑤特別償却の付表

特別償却の適用を受けたX事業年度に作成しているため、X+1事業年度以降は作成不要です。

⑥適用額明細書

X+1事業年度以降は、所得を加算する調整となるため、適用額明細書への入力は不要です。

⑦積立金方式による諸準備金等の種類の明細表

剰余金処分方式によりX+1事業年度に取り崩しを行った「特別償却準備金」と「繰延税金負債」の影響額を明細表に反映させます。

特に、剰余金処分方式により特別償却を適用する場合は作成が必要となる別表や添付書類・仕訳が複雑になり、負担が多く感じられるかもしれません。

確かに負担は増えるかと思いますが、費用を前倒しで計上して合法的に初年度の納税額を抑えることが出来るため、特に即時償却の対応が可能な場合、資金繰りの早期改善や更なる設備投資等に資金を注入し早期の売上拡大等に繋げられる可能性があります。新規出店や新棟の建設、大規模な設備投資を行う場合には特に効果が大きいため、ぜひ当制度の利用を検討いただければと思います。

この連載の記事

-

2026.02.09

第5回(最終回) 特別償却と併せて検討すべき制度について

-

2026.01.26

第4回 特別償却と税額控除制度の比較について

-

2025.12.15

第3回 税効果会計を適用する場合の会計処理並びに別表調整(翌事業年度以降)

-

2025.12.15

第2回 税効果会計を適用する場合の会計処理並びに別表調整(特別償却適用事業年度)

-

2025.12.08

第1回 特別償却の制度概要について

プロフィール

税理士 高田 雅敏(たかだ まさとし)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- 大手証券会社・不動産会社にて営業経験後、大手電子部品メーカーに転職。

大手電子部品メーカーでは連結決算業務、工場経理を経験した後本社税務課にてグループ全体の税務申告対応・税務調査対応・適用可能な税制優遇措置の積極的活用・税制改正対応・TKCシステム導入を推進。

営業経験、工場経理経験を活かし、現場に寄り添う提案を常に心がけて来ました。

大手電子部品メーカー在籍中に税理士試験に合格。

現在は独立して勤務時代の経験を活かし試験研究費制度や外国税額控除、組織再編等の対応サポートも行っている。 - ホームページURL

- WiZ税理士法人

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。