更新日 2025.12.08

TKC全国会 中堅・大企業支援研究会会員

税理士 高田 雅敏

特別償却の制度概要や代表的な特別償却の種類について説明した上で、税効果会計を適用した場合の主に準備金方式における会計処理および別表調整について解説します。

当コラムのポイント

- 特別償却の基本的な考え方や代表的な特別償却の説明

- 税効果会計を適用した場合の会計処理の解説

- 会計処理に応じた税務調整と別表の記載方法

- 目次

-

1.特別償却とは?

まず、特別償却という制度について簡単に説明します。

法人税法上、減価償却費(普通償却)の損金算入額には償却限度額が設けられています。固定資産の取得価額をその使用期間に応じて費用配分するにあたり、企業ごとの恣意性を排除するためです。

しかしながら、法人税においては普通償却以外に、租税特別措置法に規定されている「特別償却」という概念が存在します。

「特別償却」は、その時々の政策的観点等から時限立法である租税特別措置法に規定されており、一定の場合に特例的に償却限度額を普通償却よりも大きくすること(損金の額を多く計上すること)が出来る制度です。

そのため、特別償却の制度を適用すると、主に減価償却を開始する初年度において普通償却のみを適用する場合よりも課税所得および納税額を抑えることが可能となります。ただし、特別償却の制度はあくまで減価償却費の前借りの意味合いであるため、最終的な減価償却費の合計額は普通償却を適用している場合であっても、特別償却を適用している場合であっても変わりません。

通常の減価償却のみの場合と特別償却を適用する場合の例を図に示します。

下図の通り、初年度に減価償却費の額を多く計上することが出来ますが、最終的な減価償却費の合計額は500万円で一致します。

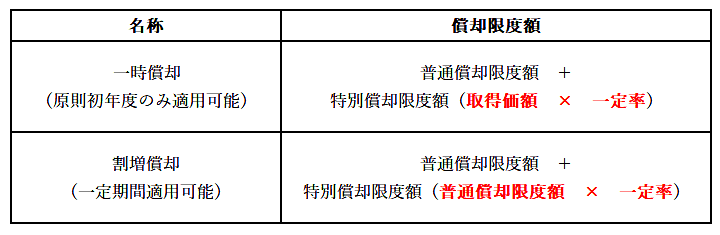

2.特別償却「一時償却と割増償却」

特別償却の制度には、「一時償却」と言われるものと「割増償却」と言われるものの2種類が存在します。具体的な償却限度額の計算式は以下の通りですが、「一時償却」は名前の通り初年度に償却の効果が集約されるのに対し、「割増償却」は毎年継続して償却限度額が増加します。対象によって一時償却と割増償却のどちらが適用できるのかは決まっています。

3.特別償却の種類について

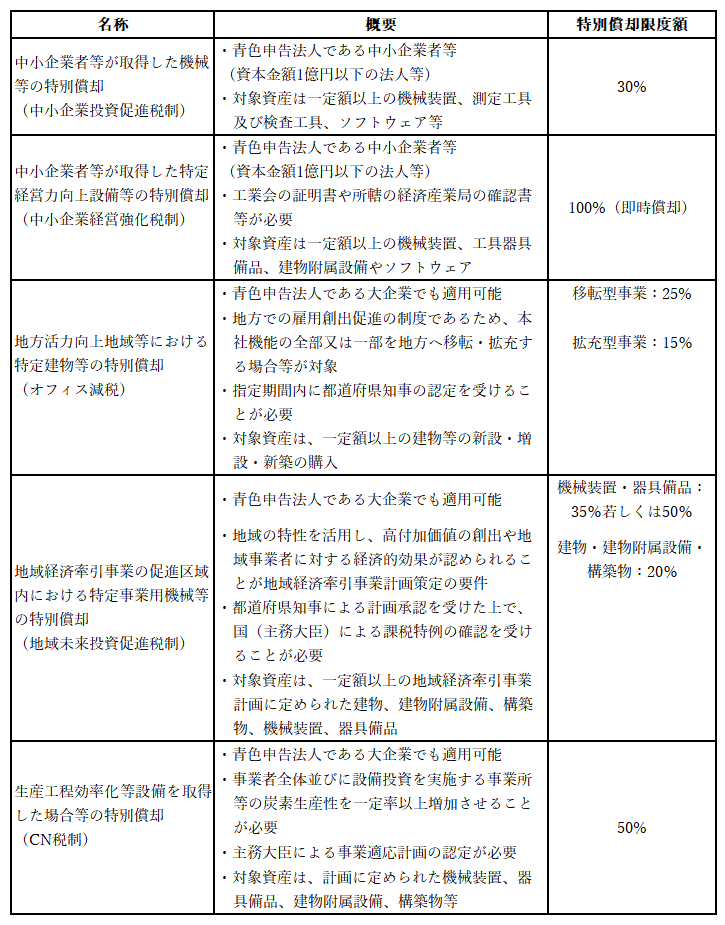

特別償却の対象は時限立法である租税特別措置法に規定されているため年度によって異なりますが、当コラム掲載時点における主な特別償却の種類は以下の通りです。

中小企業者等に対象企業が限定される特別償却も多いですが、地方に本社機能(事務所・研究所・研修所)の移転・拡充を行う場合等に適用可能な「オフィス減税」や、地域の特性を活かして高付加価値を創出する場合等に適用可能な「地域未来投資促進税制」、生産工程等の脱炭素化と付加価値向上を両立する設備を導入する場合等に適用可能な「CN税制」など、大企業でも適用可能な特別償却も多数存在しますので積極的に活用を検討してください。

なお、割増償却については当コラム掲載時点において特定事業や特定地域等に限定されており、説明を割愛します。

主な一時償却の種類

この連載の記事

-

2026.02.09

第5回(最終回) 特別償却と併せて検討すべき制度について

-

2026.01.26

第4回 特別償却と税額控除制度の比較について

-

2025.12.15

第3回 税効果会計を適用する場合の会計処理並びに別表調整(翌事業年度以降)

-

2025.12.15

第2回 税効果会計を適用する場合の会計処理並びに別表調整(特別償却適用事業年度)

-

2025.12.08

第1回 特別償却の制度概要について

プロフィール

税理士 高田 雅敏(たかだ まさとし)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- 大手証券会社・不動産会社にて営業経験後、大手電子部品メーカーに転職。

大手電子部品メーカーでは連結決算業務、工場経理を経験した後本社税務課にてグループ全体の税務申告対応・税務調査対応・適用可能な税制優遇措置の積極的活用・税制改正対応・TKCシステム導入を推進。

営業経験、工場経理経験を活かし、現場に寄り添う提案を常に心がけて来ました。

大手電子部品メーカー在籍中に税理士試験に合格。

現在は独立して勤務時代の経験を活かし試験研究費制度や外国税額控除、組織再編等の対応サポートも行っている。 - ホームページURL

- WiZ税理士法人

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。