更新日 2025.08.25

TKC全国会 中堅・大企業支援研究会会員

税理士・公認会計士 足立 直之

研究開発費とは、企業が新製品や新技術、またはそれらの著しい改良を目的として行う「研究」や「開発」に係る費用を処理するための会計上の勘定科目です。当コラムでは、研究開発費の定義、企業会計と税務会計の会計処理の違いについて述べた後、ソフトウェアについてもその概要と会計処理について触れます。

当コラムのポイント

- 研究開発費の企業会計と税務会計の取扱い・会計処理の違いの解説

- ソフトウェアの属性(販売目的・自社利用)による取扱いの差異の解説

- ソフトウェアに関する様々な論点

- 目次

-

1.研究開発費の定義

(1) 研究開発費とは、企業会計上の定義であり、企業が新しい技術や製品を開発し、既存の製品やサービスを著しく改良する際に発生する費用を指します。

制度上は、研究開発費は平成11年3月に日本公認会計士協会の会計制度委員会で策定された「研究開発費及びソフトウェアの会計処理に関する実務指針」において定義づけられ、その後いくつかの改正を経て令和6年7月1日に企業会計基準委員会(ASBJ:Accounting Standards Board of Japan)により最終改正が行われ、現在に至っています。

この実務指針により「研究開発費等に係る会計基準」が設定され、この会計基準で「研究」と「開発」について定義づけられました。

「研究」とは「新しい知識の発見を目的とした計画的な調査及び探求」であり、「開発」とは、「新しい製品・サービス・生産方法についての計画若しくは設計又は既存の製品を著しく改良するための計画若しくは設計として、研究の成果その他の知識を具体化すること」とされています。

2.企業会計上の会計処理

研究開発費は、新製品の計画・設計、既存製品の著しい改良等のために発生する費用であり、原価性がないとして、通常は一般管理費として計上します。ただし、製造現場において研究開発活動が行われ、かつ、当該研究開発に要した費用を一括して製造現場で発生する原価に含めて計上しているような場合には、研究開発費を製造費用に算入することも認められています。

企業会計上、この研究開発費の会計処理が義務付けられているのは次の(1)・(2)の企業になります。

- (1) 上場会社等で有価証券報告書の提出が義務付けられている会社とその関連会社

- (2) 会社法上の大会社で監査役会・会計監査人を設置している会社

なお、IFRS(国際会計基準)では、研究開発活動を「研究局面」と「開発局面」に区分した上で、開発局面での支出について、一定の要件を満たす場合に無形資産として資産計上することになるため、IFRS適用企業は企業会計上の処理とは異なることになります。

以上が「企業会計」上の処理になりますが、「税務会計」とは会計処理が異なる部分があり、以下にその処理について述べていきます。

3.税務会計上の定義と会計処理

(1) 定義と「開発費」との関係

税務会計では、「研究開発費」ではなく、「試験研究費」となっており、その内容は「研究開発税制の対象となる活動に要した費用」となるため、企業会計における「開発費」は含まれません。

「開発費」とは、1で述べた「開発」のために「特別に支出」する費用です(法人税法施行令:第14条1項3号)。開発費は、税務会計上、繰延資産となり一定期間で償却されるため、試験研究費とは会計処理が異なります(法人法施行令:第64条1項1号)。

また、「開発費」は、「特別な支出」である必要があるため、経常的な支出となる費用、例えば水道光熱費、消耗品費、人件費等は含まれません。

(2) 税務会計上の会計処理

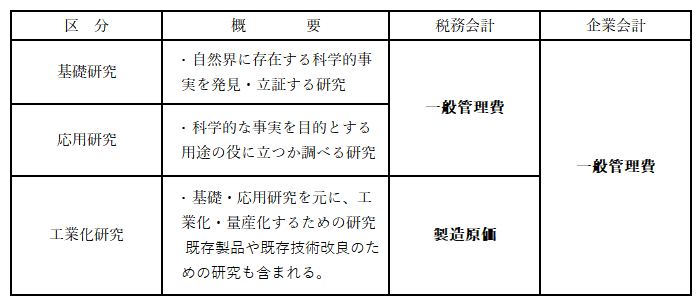

① 試験研究段階の区分について

税務上は試験研究の内容により「基礎研究」・「応用研究」・「工業化研究」に区分され、「基礎研究」・「応用研究」は一般管理費、「工業化研究」は製造原価で処理を行うことになっています。製造原価の場合ですが、販売時点で損金となるため、販売に至るまでの研究開発段階では、在庫(資産)として計上します(法人税法基本通達:5-1-4 (2))。

【基礎研究・応用研究・工業化研究の区分について】

4.試験研究費の税額控除

税法上では、青色申告法人を対象として、次の(1)~(3)を制度化し、該当する場合に研究開発税制として税額控除を認めています。

- (1) 一般試験研究費の額に係る税額控除制度

- (2) 中小企業技術基盤強化税制

- (3) 特別試験研究費の額に係る税額控除制度(オープンイノベーション型:※)

それぞれについての税額控除は下表のようになります。

上記のうち(1)と(2)の併用は認められず、中小企業者の場合は、(2)を選択する方が有利となります。なお、欠損が生じる場合など、税額が生じない場合は、税額控除は受けられません。

※ この制度の対象となる特別試験研究費とは、試験研究費のうち国の試験研究機関、大学その他の者と共同して行う試験研究、国の試験研究機関、大学その他の者に委託する試験研究、中小企業者からその有する知的財産権の設定または許諾を受けて行う試験研究、その用途に係る対象者が少数である医薬品に関する試験研究、高度専門知識等を有する者に対して人件費を支出して行う試験研究などに係る試験研究費をいいます。

税額控除の要件として、試験研究費の損金経理が必要となります(租税特別措置法第 42 条の4第19項第1号イ⑴)。したがって、税務上「資産計上」を行う固定資産等に関しては、控除を受けるためには、企業会計上は費用処理を行い、税務申告書上別表に加算・留保処理を行うことが必要になります。

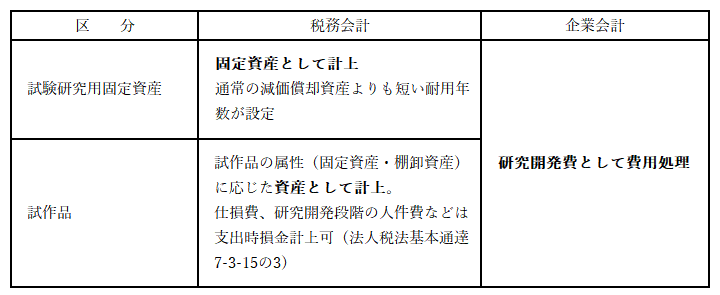

5.固定資産・試作品等の取扱い

税務会計上、試験研究用の固定資産・試作品に関しては、たとえ基礎研究・応用研究の段階であっても、一括費用処理ができず、原則として「資産計上」となります。

この連載の記事

-

2026.02.02

第5回(最終回) ソフトウェアと循環取引

-

2025.11.17

第4回 ソフトウェアの導入費用の取扱い

-

2025.10.06

第3回 自社利用のソフトウェアの定義と会計処理等(企業会計と税務会計の違い)

-

2025.09.08

第2回 市場販売目的のソフトウェアの定義と会計処理等(企業会計と税務会計の違い)

-

2025.08.25

第1回 研究開発費の定義とその会計処理(企業会計と税務会計の違い)

プロフィール

税理士・公認会計士 足立 直之(あだち なおゆき)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- Big4系の監査法人で財務諸表監査、内部統制監査に携わり、IT統制を含めた内部統体制の構築支援、連結会計システムの導入コンサルティングを実施。その後、グローバル企業に出向し、公認会計士監査の監査対象の重要性から外れる国内外の子会社の会計監査を実施。現在は、税務業務、法定監査、会計コンサルティングに携わる。

- ホームページURL

- デルソーレ税理士法人 三鷹支店

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。