更新日 2025.11.17

TKC全国会 中堅・大企業支援研究会会員

税理士・公認会計士 足立 直之

研究開発費とは、企業が新製品や新技術、またはそれらの著しい改良を目的として行う「研究」や「開発」に係る費用を処理するための会計上の勘定科目です。当コラムでは、研究開発費の定義、企業会計と税務会計の会計処理の違いについて述べた後、ソフトウェアについてもその概要と会計処理について触れます。

当コラムのポイント

- 研究開発費の企業会計と税務会計の取扱い・会計処理の違いの解説

- ソフトウェアの属性(販売目的・自社利用)による取扱いの差異の解説

- ソフトウェアに関する様々な論点

- 目次

-

前回の記事 : 第3回 自社利用のソフトウェアの定義と会計処理等(企業会計と税務会計の違い)

1.ソフトウェアの導入費用の取扱い

ソフトウェアの導入については、購入型ソフトウェアとクラウドサービス型ソフトウェアの2つのパターンがあります。それぞれのパターンにおけるソフトウェア導入費用について、ソフトウェアの「取得価額に含めるもの」、「費用処理されるもの」を以下に解説します。

(1) 購入型ソフトウェアの場合

外部からソフトウェアを購入した場合の支出における資産と費用の区分について解説します。

2024年7月1日に最終改正された「研究開発費及びソフトウェアの会計処理に関する実務指針(企業会計基準委員会、以下、「実務指針」」では、「外部から購入したソフトウェアについて、そのソフトウェアの導入に当たって必要とされる設定作業及び自社の仕様に合わせるために行う付随的な修正作業等の費用は、購入ソフトウェアを取得するための費用として当該ソフトウェアの取得価額に含める。 ただし、これらの費用について重要性が乏しい場合には、費用処理することができる。(14項)」とされています。さらに38項で「購入ソフトウェアの設定等が必要になるケース」について、購入したソフトウェアの設定作業等に要する費用は購入したソフトウェアを使用するために必要不可欠な費用であり、ソフトウェアの取得価額に含めるべきであると補足されています。

これに基づいて、ソフトウェアの取得価額に含めるもの、費用処理されるものは次のように例示されます。

- ① 取得価額に含めるもの

-

次のような費用は、設定作業等に要する費用として取得価額に含めます。

- 1) ソフトウェア本体の購入代金

- 2) 初期設定費用(導入時の設定・環境構築に必要なもの)

- 3) カスタマイズ費用(当該企業で使用できるようにするための改造費用)

- 4) 導入のための外部委託費用 等

- ② 費用処理されるもの

-

次のような通常の維持・管理のためのものは、発生時に費用処理されます。

- 1) データコンバート費用(実務指針16項)

- 2) 保守契約料、サポート料

- 3) バージョンアップ契約料

- 4) 導入後の教育研修費用(実務指針16項)

- 5) 導入後の運用費用 等

(2) クラウドサービス型ソフトウェアの場合

- ① クラウドサービス型ソフトウェアの概要

-

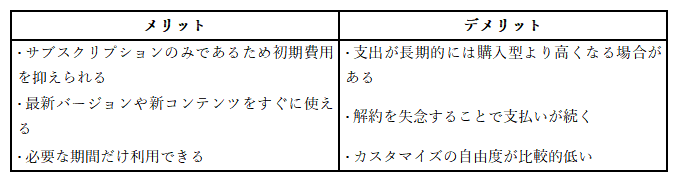

クラウドサービス型ソフトウェアを利用する場合、クラウド事業者(ソフトウェア・ベンダー等)がインターネットを通じてソフトウェアの利用を提供します。このクラウドサービス型ソフトウェアはSaaS(Software as a Service)といわれます。SaaSの場合、いわゆる「利用権の購入」であり、会計上は「サービスの利用料」となります。すなわち、ソフトウェアを保有しないため、サーバーや専用機器等の導入の必要がなく、ソフトウェアの保守やバージョンアップ等のメンテナンスについてもクラウド事業者が実施するため自社での管理コストも低く抑えることが可能となります。

セキュリティ面についても、クラウド事業者が高度なセキュリティ対策を施していることから、自社で構築するよりも安全性が高くなる場合があります。

ここでSaaSのメリットとデメリットを挙げると、次のようになります。

- ② クラウドサービス型ソフトウェア(SaaS)に関する費用

-

SaaSについては、「サービスの利用料」とみなされることから、資産ではなく費用として処理するのが原則です。初期設定費用や導入支援料も同様で、支出時に「支払手数料」や「通信費」などの科目で費用処理します。ただし、カスタマイズ費用については、自社システムと連携するために自社側でプログラムを開発し、継続利用する場合は「ソフトウェア」として資産計上することもあります。導入費が将来的に経済的便益を生む「資産性」が認められる場合は、「長期前払費用(税務上は繰延資産)」などの資産として計上し、契約期間等の合理的期間にわたって償却(費用化)する場合もあります。

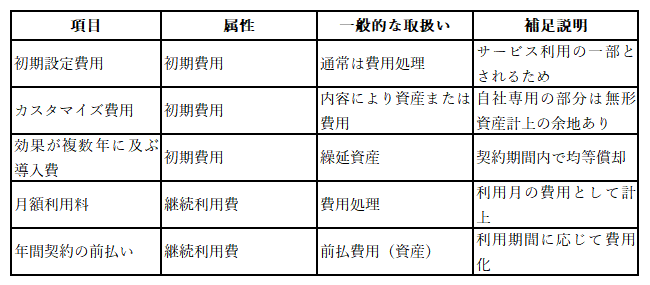

SaaSに関する費用として、1) 初期費用・2)継続的費用・3)間接的な費用が挙げられ、その例示は次の通りです。- 1) 初期費用(導入費用)

- 初期設定費用(ライセンス料・ユーザーアカウント設定等)

- 初期データ移行

- カスタマイズ費用

- 導入コンサルティング

- 操作トレーニング 等

- 2) 継続利用費(利用期間中にかかるもの)

- 月額/年額利用料:ユーザー数・機能プラン・使用量等であり、サブスクリプションとよばれるもの

- 3) 間接的な費用

- 追加機能の開発費(標準機能では賄えず、業務に特化した改修を行う場合)

- ユーザー数の増加や利用機能が増えた場合の費用

- 1) 初期費用(導入費用)

上記費用をまとめると下記のようになります。

この連載の記事

-

2026.02.02

第5回(最終回) ソフトウェアと循環取引

-

2025.11.17

第4回 ソフトウェアの導入費用の取扱い

-

2025.10.06

第3回 自社利用のソフトウェアの定義と会計処理等(企業会計と税務会計の違い)

-

2025.09.08

第2回 市場販売目的のソフトウェアの定義と会計処理等(企業会計と税務会計の違い)

-

2025.08.25

第1回 研究開発費の定義とその会計処理(企業会計と税務会計の違い)

プロフィール

税理士・公認会計士 足立 直之(あだち なおゆき)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- Big4系の監査法人で財務諸表監査、内部統制監査に携わり、IT統制を含めた内部統体制の構築支援、連結会計システムの導入コンサルティングを実施。その後、グローバル企業に出向し、公認会計士監査の監査対象の重要性から外れる国内外の子会社の会計監査を実施。現在は、税務業務、法定監査、会計コンサルティングに携わる。

- ホームページURL

- デルソーレ税理士法人 三鷹支店

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。