更新日 2024.10.24

株式会社TKC 顧問

税理士 朝長 英樹

昨今、ストックオプションの税法上の取扱いが話題となっていますので、本コラムでは、ストックオプションを役員に付与した法人の取扱いを取り上げてみたいと思います。

法人がストックオプションを役員に付与した場合の法人税法上の取扱いは、所得税関係法令における取扱いほど複雑ではありませんが、平成29年度税制改正により、法人税法34条(役員給与の損金不算入)の適用対象となったことで、分かりにくくなっています。

このため、本コラムでは、この法人の取扱いについて確認と検証を行うこととします。

当コラムのポイント

- ストックオプションを役員に付与した法人の法人税における取扱いの確認

- ストックオプションを役員に付与した法人の法人税における取扱いの検証

- 目次

-

第1回では、ストックオプションを役員に付与した法人の法人税における取扱いの確認を行い、第2回と第3回(最終回)で、その取扱いの検証を行うこととします。

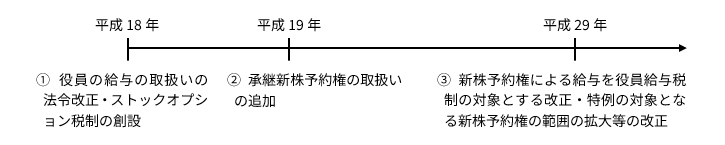

(1) ストックオプションの法人税制の沿革

初めに、ストックオプション(法人が役員や従業員に役務の提供の対価として当該法人の株式や100%親法人の株式などを取得させる権利(新株予約権)を付与するものをいうものとします。以下、同じです。)の法人税制の沿革を確認しておきます。

① 役員の給与の取扱いの法令改正・ストックオプション税制の創設(平成18年)

平成18年には、役員に対して支給した「給与」の損金不算入の基本的な理論と取扱いを大きく変更する法令改正が行われました。

この改正により、役員の給与の取扱いを定めた税制を中心として、業務主宰役員の報酬の給与所得控除額に相当する金額を損金不算入とする業務主宰役員給与の税制とともに、本コラムの対象であるストックオプションの法人税制が創設されました(旧法法54)。

このストックオプションの法人税制の創設の趣旨については、次のように説明されています。

「これらの状況〔引用者注:商法、企業会計や所得税課税においてストックオプションの取扱いが定められていること〕を踏まえ法人税法では、従業員等から役務の提供を受けているのであれば、それに対し法人は何らかの対価を支払うべき債務を負うのであるから、その対価が自己の新株予約権である場合にも基本的には損金性があることとなります。しかしながら新株予約権の交付を受けた者において所得税課税される時点が、支給時ではなく権利行使時や譲渡時に繰り延べられており、かつ、譲渡時に課税される場合には低率の分離課税であることなどを考慮すると、原則どおり役務提供完了時に費用計上することとするのは必ずしも適当ではありません。すなわち、役務提供完了時に損金算入すると、所得税と法人税とを総合して考えた場合に、損金計上が先行して事実上の課税の繰延になること、さらに所得税が低率の課税であるときに法人税が全額損金算入すると課税ベースを縮小させる結果になることから、従業員等において所得税法上の給与所得その他の勤労性の所得として課税される場合に限り、その課税される事由が発生する時点で損金算入を認めることとされたものです。」(財務省『平成18年度 税制改正の解説』344・345頁)

この平成18年の改正に関しては、後に(2)などでも改めて触れることとします。

② 承継新株予約権の取扱いの追加(平成19年)

平成19年には、旧法人税法施行令111条の2(給与等課税事由を生ずべき所得の種類)3項に承継新株予約権の取扱いを追加する改正が行われました。

この改正については、次のように説明されています。

「新株予約権を発行している法人がその法人を被合併法人、分割法人、株式交換完全子法人又は株式移転完全子法人とする合併、分割、株式交換又は株式移転を行い、その新株予約権に代えて合併法人、分割承継法人、株式交換完全親法人又は株式移転完全親法人の新株予約権(以下「承継新株予約権」といいます。)が交付された場合において、その後に給与等課税事由が発生したときの役務の提供に係る費用の額について明確化が図られました。具体的には以下のとおりです(法令111の2③)。〔以下、省略〕」(財務省『平成19年度 税制改正の解説』374頁)

③ 新株予約権による給与を役員給与税制の対象とする改正・特例の対象となる新株予約権の範囲の拡大等の改正(平成29年)

平成18年以来、法人税法54条の2第1項に規定する新株予約権による給与は、同法34条が適用される給与から除かれていましたが、平成29年の改正により、この新株予約権による給与も、同条が適用される給与に含まれることとなりました。

この改正の理由については、次のように説明されています。

「新株予約権による給与について、従前は定期同額給与や事前確定届出給与に類するものとして法人税法第34条第1項の対象外とされていたところですが、交付数そのものが業績に連動した指標を基礎として算定されるものや、行使可能数が業績に連動した指標を基礎として算定されるものが散見されることから、株式による給与を法人税法第34条第1項の対象とする改正に伴い、交付資産の違いによって損金算入要件に大きな差が生じないようにするため、事前確定届出給与又は業績連動給与の損金算入要件を満たさないものは損金不算入とされたものです。」(財務省『平成29年度 税制改正の解説』307・308頁)

また、平成29年には、法人税法54条の2第1項による費用の損金算入時期を繰り延べる特例の対象となるものの範囲が拡大され、無償発行決議によるものも含まれることが明確化されています。

この改正については、次のように説明されています。

「権利の譲渡についての制限その他特別の条件が付されている新株予約権(以下「譲渡制限付新株予約権」といいます。)で次のいずれかに該当するものが本特例の対象となる特定新株予約権とされ、無償発行決議によるものが本特例の対象となることが明確化されました(法法54の2①)。

- イ その譲渡制限付新株予約権と引換えにする払込みに代えて役務の提供の対価としてその交付を受ける個人に生ずる債権をもって相殺されること。

- ロ 上記イのほか、その譲渡制限付新株予約権が実質的に役務の提供の対価と認められるものであること。

(注)上記ロには、有償発行された新株予約権も定義上は該当することとなりますが、特定新株予約権が交付された場合の役務の提供に係る費用の額の計算上、新株予約権の交付された時の価額から、役務の提供をした個人から払い込まれた金銭の額及び給付を受けた金銭以外の資産(上記イの債権を除きます。)の価額を含まないこととされる(法令111の3⑤)ため、新株予約権が有償発行された場合には従前どおり費用とされる金額はないこととなります。」(財務省『平成29年度 税制改正の解説』313頁)

上記引用の中の注記では、付与時に有償で付与された新株予約権について、従前どおり費用とされる金額はないと述べられていますが、これを具体的な処理で説明すると、後に(2)の仕訳の表で説明する付与時の「(借方)前払費用」が「(借方)現金」となって、権利行使時に、「(貸方)前払費用」とするものがなくなり、相手勘定である「(借方)役員報酬」も計上することができない、ということです。

さらに、平成29年には、役務の提供を受ける法人と発行法人の関係の見直しも行われており、譲渡制限付株式について定める法人税法54条1項において「譲渡制限付株式」について設けられていた「その対価として当該内国法人又は当該内国法人との間に当該内国法人の発行済株式若しくは出資(・・・)の全部を保有する関係として政令で定める関係がある法人の」という制限を外すことで、個人から役務の提供を受ける法人以外の法人が発行した譲渡制限付株式が交付される場合にも同項の特例の対象となるように改正され、併せて、同法54条の2第1項においても、「譲渡制限付新株予約権」に制限を設けないこととして、個人から役務の提供を受ける法人以外の法人が発行した特定新株予約権が交付される場合にも、同項の特例の対象となることとされました。

加えて、平成29年には、確定数給与に該当する場合の役務提供額の整備も行われており、特定新株予約権による給与が確定数給与に該当する場合には、その特定新株予約権の交付が正常な取引条件で行われた場合におけるその役務の提供に係る費用の額は、交付決議時価額に相当する金額とすると定められました(法令111の3③)。

これにより、後に(2)の仕訳の表で説明する権利行使時の「(借方)役員報酬」の金額は、常に付与時の「(借方)前払費用」の金額と同額とされることが明確になりました。

(2) ストックオプションの法人税制の概要

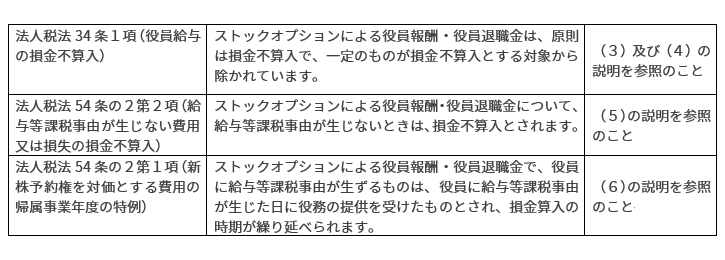

ストックオプションの法人税制について定める法人税法の条文は、同法34条と54条の2となりますが、初めに、これらの規定が役員に適用される場合の取扱いの概要と本コラムでこれらの取扱いの説明を行っているところを示しておくと、次の表のとおりとなります。

上の表の法人税法34条は、役員の給与に適用され、従業員の給与には適用されませんので、法人が従業員に役務の提供の対価として新株予約権を付与したものが同条によって損金算入を制限されるということはありません。

上の表の法人税法54条の2第2項と同条1項は、法人が個人から役務の提供を受けた場合に適用するものとされていますので、役員だけでなく従業員等が法人に役務の提供をして法人がそれらの者に新株予約権を付与したというときは、これらの規定が適用されて、給与等が損金不算入とされ、給与等の損金算入時期が個人に給与等課税事由が生ずる日まで繰り延べられることになります。

上の表の法人税法34条、同法54条の2第2項及び同条1項がこのような定めとなっていることを踏まえた上で、ストックオプションによる役員報酬・役員退職金の法人税における取扱いの確認等をする必要があります。

ストックオプションによる役員報酬・役員退職金の法人税における取扱いについては、「税制適格ストックオプション(個人の所得税課税において給与等課税事由が生じないもの)は、損金不算入となり、税制非適格ストックオプション(個人の所得税課税において給与等課税事由が生ずるもの)は、損金算入となるが、損金算入時期は繰り延べられる」という旨の説明がされているものが見受けられますが、そのようなことにはなっていませんので、注意する必要があります。

上の表から分かるとおり、ストックオプションによる役員報酬・役員退職金についても、役員に対する給与であることに変わりはありませんので、法人税法34条1項が適用されることがあり、同項によって損金不算入とされるものは、税制非適格ストックオプションによる役員報酬・役員退職金であったとしても、損金不算入とされることになります。

法人税法34条には、同法54条の2第1項の適用がある場合に限るとか同条2項の適用がある場合を除くというような定めはありませんので、同法34条は、役員報酬が税制非適格ストックオプションであるのか税制適格ストックオプションであるのかということにかかわらず、適用されることになります。

このため、ストックオプションによる役員報酬について、法人税法34条による取扱いを判断する場合には、そのストックオプションによる役員報酬が税制非適格ストックオプションであるのか税制適格ストックオプションであるのかということにかかわらず、判断をする必要があります。

ただし、実務上は、法人税法34条によって損金算入されるという判断となったとしても、同法54条の2第2項によって損金不算入とされるということであれば、最終的には、損金不算入とされることになってしまいますので、同項が適用される税制適格ストックオプションについては、わざわざ分かりにくい同法34条による判断をする実益はありません。

要するに、実務上は、税制非適格ストックオプションによる役員報酬についてのみ、法人税法34条の適用の有無を判断し、損金算入することができるという場合に、同法54条の2第1項を適用することとすればよい、ということです。

これについて、もう少し詳しく説明しましょう。

上記(1)でも確認しましたが、平成18年度税制改正で、ストックオプションの法人税における取扱いについて定めた旧法人税法54条が創設されてから、平成29年度税制改正で同条の改正が行われる前までは、平成18年度税制改正で改正が行われた役員の給与に関する規定である旧法人税法34条1項において、「給与(・・・第五十四条第一項(新株予約権を対価とする費用の帰属事業年度の特例等)に規定する新株予約権によるもの・・・を除く。・・・)」とされており、ストックオプションを付与するものには、同項は適用されないものとされていました。

しかし、平成29年度税制改正で、法人が役員にストックオプションを付与するものにも、法人税法34条1項を適用することとされ、新株予約権を除くという括弧書が削除されました。

このため、ストックオプションを役員に付与した法人の法人税における取扱いについては、法人税法34条1項と同法54条の2の両方が適用されるようになり、それらの適用関係がやや分かりにくくなっています。

法人税法34条1項2号においては、「確定した数の・・・新株予約権」や「第五十四条の二第一項(・・・)に規定する特定新株予約権」が挙げられていますが、これらが役員報酬や役員退職金として役員に付与される場合には、それらの役員報酬や役員退職金は、同項によってどのように取り扱われることになるのかということを判断する必要があります。それらの役員報酬や役員退職金は、法人税法34条1項1号に掲げる定期同額給与に該当することはないはずであり、同項2号又は3号に掲げる給与に該当するのか否かということが問題となりますが、同項2号においては、「定期同額給与又は業績連動給与のいずれにも該当しないもの」とされていますので、まず初めに、同項3号に掲げる給与に該当するのか否かということを判断し、その後に、同項2号に掲げる給与に該当するのか否かということを判断する必要があります。

法人税法34条1項2号においては、「第五十四条の二第一項(・・・)に規定する特定新株予約権」と規定されていますので、初めに、法人税法54条の2第1項が適用されるのか否かということを判断するのではないかと誤解されるおそれがありますが、平成29年度税制改正以後は、同項が適用されるのか否かということを初めに判断するということにはなりません。

それは何故かというと、法人税法54条の2第1項は、役員給与を含む費用の損金算入時期の定めであるわけですが、同法34条1項で役員給与が損金不算入とされるということになれば、役員給与の損金算入時期を問題とする意味がないからです。法人税法34条1項2号において、「第五十四条の二第一項(・・・)に規定する特定新株予約権」と規定しているのは、同法54条の2第1項において定義しているものを用いて定めを設けているということに過ぎません。

ただし、法人税法54条の2第2項は、同条1項とは事情が異なります。

法人税法54条の2第2項は、費用又は損失の損金算入時期の定めではなく、費用又は損失を損金不算入とする定めですから、特定新株予約権を付与した役員給与が同法34条1項によって損金不算入とされなかった場合でも、同法54条の2第1項に規定する「給与等課税事由」が生じないために同条2項の適用を受けるということであれば、その役員給与は、最終的には、損金不算入となります。

まず、このような法人税法34条1項と同法54条の2の適用関係をしっかりと確認しておく必要があります(注1)。

(注1)平成29年度税制改正以後のこのような法人税法34条1項と同法54条の2の適用関係の理解を誤ると、「法人税法54条の2第1項の適用を受けるものは、同法34条1項によって損金不算入とされることはない」などという誤った理解をすることになりかねません。

法人税法34条1項2号柱書においては、同法54条の2第1項に規定する「特定新株予約権」を交付する旨の定めに基づいて支給する給与を挙げていますので、基本的には、同法54条の2第1項に規定する「特定新株予約権」を交付する旨の定めに基づいて支給する給与は、同法34条1項3号に掲げる業績連動給与に該当しなかったとしても、同項2号に掲げる給与に該当して損金算入されることになります。

しかし、法人税34条1項2号ハに規定する「その行使により市場価格のある株式が交付される新株予約権(当該内国法人又は関係法人が発行したものに限る。・・・)」に該当せずに損金不算入とされるということもあり得ます。

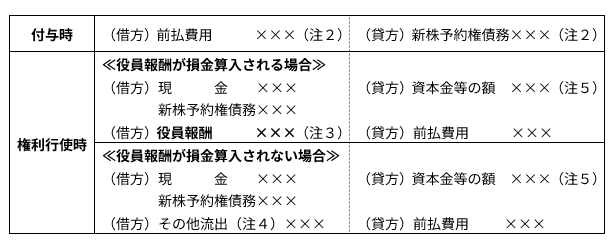

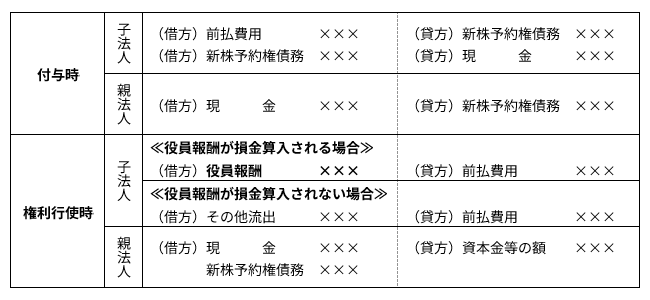

ところで、ストックオプションを役員に付与した法人の一連の税法上の処理については、財務省『平成18年度 税制改正の解説』の「(参考)新株予約権の会計・税務処理」(349・350頁)において仕訳も用いて詳しく記載されていますが、本コラムにおいても、その処理のポイントとなる部分をここで改めて確認しておくこととします。法人が役員に対して役員報酬として新株予約権を付与した時とその役員が権利行使をした時(給与等課税事由が生じた時ともなります。)のその法人の税法上の処理は、次のようなものとなります。

(注2)この「(借方)前払費用」と「(貸方)新株予約権債務」の金額がどのような金額となるのかということについては、財務省『平成18年度 税制改正の解説』では、「付与日のストック・オプションの公正な評価額」(347頁。図中の記述)、「新株予約権の1個当たりのその発行の時の価額」(348頁。確定申告書に添付する明細書の記載事項の説明)、「交付した新株予約権の価額」(348頁。代替的に役員報酬の金額とする金額の説明)、「付与時の新株予約権の価額」(同前)、「新株予約権の発行時の価額」(348頁。損金算入額の説明)」という表現が用いられていますが、「税務上の費用の額は原則的に会計上の費用計上額と一致することとなります」(348頁)と説明されています。

(注3)「(借方)役員報酬」の金額については、法人税法施行令111条の3(譲渡制限付新株予約権の範囲等)3項において、「交付が正常な取引条件で行われた場合」という留保付きで、「特定新株予約権の交付された時の価額(・・・)に相当する金額」と定められています。

この「特定新株予約権」とは、法人税法54条の2第1項において、「譲渡制限付新株予約権(譲渡についての制限その他の条件が付されている新株予約権として政令で定めるものをいう。・・・)」であって、同項1号の「譲渡制限付新株予約権と引換えにする払込みに代えて当該役務の提供の対価として当該個人に生ずる債権をもつて相殺されること」という要件と同項2号の「前号に掲げるもののほか、当該譲渡制限付新株予約権が実質的に当該役務の提供の対価と認められるものであること」という要件に該当するものをいう、とされています。

この法人税法54条の2第1項の「政令で定めるもの」とは、法人税法施行令111条の3(譲渡制限付新株予約権の範囲等)において「所得税法施行令第八十四条第三項(譲渡制限付株式の価額等)に規定する権利の譲渡についての制限その他特別の条件が付されているものとする」と定められており、所得税法の定めに合わせることとなります。

また、「役員報酬」を損金算入する時期について、所得税において給与所得が課税される時期(給与等課税事由が生じた日)に合わせるものとされているということは、既に述べたとおりですが、所得税において給与所得に係る収入金額とされる金額が権利行使時の株式の時価から権利行使価額を控除した金額(所令84③)とされている一方で、法人税において役員報酬として損金算入することができる金額は、付与時の時価に相当する金額(上記の表の「前払費用」の金額と同額)とされています。

つまり、時期については所得税に合わせることとされているが、金額については所得税に合わせることとはされていない、ということです(法人税の取扱いについて、所得税の取扱いに合わせるということであれば、本来は、時期と金額の両方について所得税の取扱いに合わせるべきであり、更に言えば、法人税法34条の適用対象とするべきでもないと考えられます。例えて言えば、法人税の取扱いを半分だけ所得税に合わせて残りの半分は法人税に固有の取扱いとするという、中途半端な状態にしていることが法人税の取扱いの分かりにくさの大きな原因となっていると考えられます。)。

なお、法人が役員報酬について源泉徴収をする場合には、その源泉徴収をする金額は、所得税において給与所得に係る収入金額とされる金額に基づいて計算することとなることに留意する必要があります(国税庁「ストックオプションに対する課税(Q&A)」の問4(源泉所得税の納付について)及び問5(税制非適格ストックオプションを行使して取得した株式の価額)を参照のこと。)。

(注4)「(借方)その他流出」は、何かが社外に「流出した」ということをいうものではなく、「役員報酬×××」を計上せずに「前払費用×××」を消去するために、法人税の申告における別表4(所得の金額の計算に関する明細書)において用いられる表示を便宜的に用いているものであり、「(借方)その他流出」の金額が利益積立金額や資本金等の額を減少させることはありません。

(注5)法人が株式を発行した場合又は自己の株式の交付をした場合のいずれであっても、その法人は、資本金の額を含む資本金等の額を増加させることとなり、その増加額は、新株予約権債務の減少額と払い込まれた金銭等の額の合計額に相当する金額となります(法令8①一・二・三)。

この一連の取扱いの中で、複雑になっていて分かりにくいのは、ストックオプションによる給与を損金算入するのか否かということを判断して、損金算入される金額を把握する場面です。

このため、以下、(3)から(6)までにおいては、この場面を中心に、ストックオプションを役員に付与した法人の法人税における取扱いについて、法令の定めに従って確認をすることとします。

なお、ストックオプションの所得税における取扱いについては、畑中孝介税理士の「税務上のストックオプションの権利行使価額の算定について」(TKC WEBコラム、2024.8.5~2024.8.29)の解説をご参照ください。

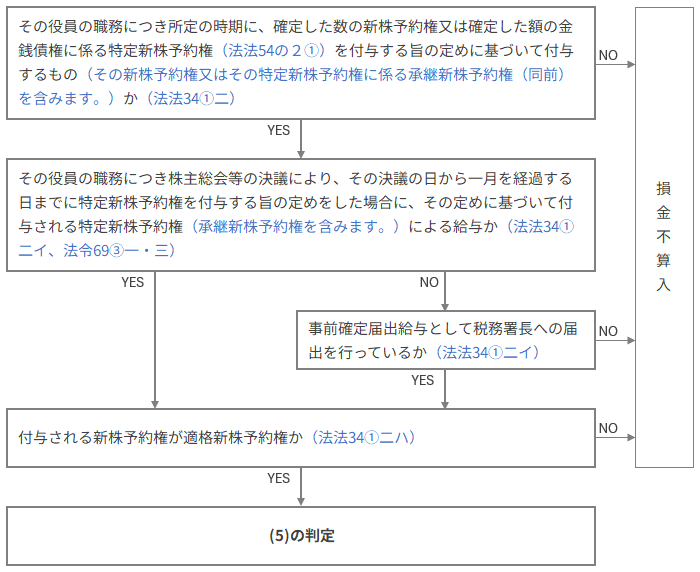

(3) ストックオプションによる役員給与が業績連動給与で所定の要件を満たすものに該当するか

法人において役員給与を損金算入することができるのか否かということを判定するに当たっては、まず初めに、役員に新株予約権を付与する給与が業績連動給与(法法34⑤)で所定の要件を満たすものに該当するのか否かということを判定する必要があります(新株予約権を付与する給与は、事前確定届出給与等又は業績連動給与に該当する可能性がありますが、事前確定届出給与等は、定期同額給与及び業績連動給与に該当するものを除くこととされています。)。

この判定は、次の図のように行うことになります(注6)。

(注6)新株予約権を付与する給与が退職給与ということもあり得ますが、法人税法34条1項においては、「給与(退職給与で業績連動給与に該当しないもの・・・を除く。・・・)」とされており、退職給与については、業績連動給与に該当するものだけを次の図の判定の対象とするということ(業績連動給与に該当しない退職給与については、同項の損金算入制限の対象とはしないということ)になります。

なお、法人税法及び法人税法施行令の条文においては、新株予約権を与えることについて、「付与」、「交付」、「取得され」などと規定されていますが、新株予約権を与えることについては、一般に、「付与」という用語が用いられていますので、本コラムの図では、「付与」という用語に統一しています。

(※1)「適格新株予約権」とは、その行使により市場価格のある株式が交付される新株予約権で、当該内国法人又は関係法人(当該内国法人を支配する関係(発行済株式等の50%超を直接又は間接に保有する関係(法法2十二の七の五)であり、発行済株式の100%を保有する関係ではありません。)にあることが見込まれる法人(法法34⑦、法令71の2))が発行したものをいいます(法法34①二ハ)。

(※2)「新株予約権による給与」から括弧書で除かれた「特定新株予約権(法法54の2①)又は承継新株予約権(同前)」については、「YES」として次の判定を行います。

ところで、退職給与で業績連動給与に該当するものについても、法人税法34条1項の規定上は、同項3号に掲げる業績連動給与で所定の要件を満たすものに該当しなくても同項2号に掲げる事前確定届出給与等に該当すれば損金算入が制限されることはないこととなっていますが、退職給与で業績連動給与に該当するものを同項の適用対象とするという改正を行った際の財務省の解説では、「退職給与で業績連動給与に該当するものについては・・・定期同額給与や事前確定届出給与として損金算入されるものは想定されていません」(財務省『平成29年度 税制改正の解説』307頁注記)とされていますので、この解説に従うということであったとすれば、退職給与で業績連動給与に該当するものについては、上記の図の「(4)の判定」としているところは、次の(4)の判定に行くことはなく、「損金不算入」とすることになります。

(4) ストックオプションによる役員給与が事前確定届出給与等に該当するか

上記(3)の判定によって「(4)の判定」に行くこととなったものは、法人が役員に新株予約権を付与する給与が事前確定届出給与等(注7)に該当するのか否かということを判定することとなります。

この判定は、次の図のように行うことになります。

(注7)「事前確定届出給与」ではなく「事前確定届出給与等」としているのは、法人税法34条1項 2号の給与に該当して損金算入することができるものが同号イの事前確定届出給与だけではないためです。

ところで、上記(3)の判定により、「(4)の判定」に行くこととなったもののうち、その役員の職務につき、確定した額(「確定した数」ではありません。)に相当する適格新株予約権(法法34①二ハ)を交付する旨の定めに基づいて支給する給与(確定した額の金銭債権に係る特定新株予約権(上記(2)の(注3)を参照のこと。)を交付する旨の定めに基づいて支給する給与を除きます。)については、確定した額の金銭を交付する旨の定めに基づいて支給する給与に該当するものとして法人税法34条1項2号の規定を適用するとされていますので(法令69⑧)、金銭交付をする通常の給与と同じように同号に掲げる給与に該当するのか否かということを判定することとなりますが、金銭交付をする通常の給与の判定については、既に周知されており、わざわざ本コラムで取り上げる必要もないと考えられますので、説明を省略します。

なお、新株予約権を付与する給与の中で、法人税法34条3項の隠蔽又は仮装経理によるものを損金不算入とする取扱いの適用を受けるものは、現実には、まず無いと思われますので、上記の図では、隠蔽又は仮装経理によるものか否かという判定は、行っていません(次の(5)の図においても、同様です。)。

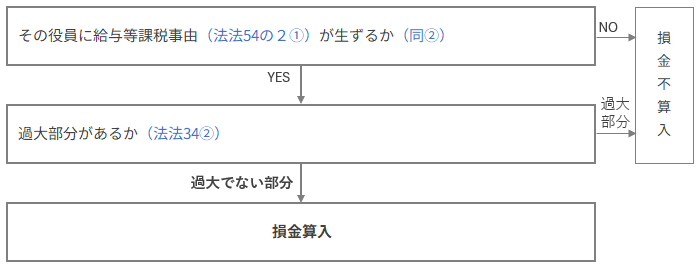

(5) ストックオプションによる役員給与が給与等課税事由が生ずるものに該当するか

法人税法54条の2第2項には、同条1項に規定する給与等課税事由(所得税法その他所得税に関する法令の規定により個人の同法に規定する給与所得、事業所得、退職所得及び雑所得(法令111の3②)に係る収入金額とすべき金額又は総収入金額に算入すべき金額を生ずべき事由をいいます。以下、同じです。)が生じないものについては、給与等を損金不算入とするという定めが設けられているため、上記(3)及び(4)で「(5)の判定」を行うこととなったものについては、次の図のとおり、給与等課税事由が生ずるのか否かの判定を行う必要があります。

また、給与等課税事由が生ずるものであっても、法人税法34条2項の過大役員給与の損金不算入の適用を受けるものについては、過大部分が損金不算入となるため、次の図にあるとおり、過大部分があるのか否かの判定も行う必要があります。

法人税法54条の2第2項は、「前項に規定する場合において、同項の個人において同項の役務の提供につき給与等課税事由が生じないときは、・・・」と規定しており、この「前項に規定する場合」とは同条1項において「内国法人が個人から役務の提供を受ける場合」とされており、この「同項の個人」とは同条1項において単に「個人」とされており、また、この「同項の役務の提供」とは同条1項において「個人から」の「役務の提供」とされています。

このため、法人税法54条の2第2項は、その文言どおり、「内国法人が個人から役務の提供を受ける場合」に該当する全ての場合に適用され、「給与等課税事由が生じないとき」は、その生じない理由の如何にかかわらず、同項によって給与等が損金不算入となる(注8)、ということになります。

(注8)法人税法54条の2第2項には「新株予約権」という用語が存在しないことから分かるとおり、同項は、法人が個人に新株予約権を付与したケースにのみ適用されることとはなっておらず、法人が個人からの「役務の提供につき」、金銭を交付したというような場合であっても、その個人の役務の提供について「給与等課税事由が生じないとき」は、「役務の提供を受けたことによる費用の額」と「当該役務の全部若しくは一部の提供を受けられなかつたことによる損失の額」は、「損金の額に算入しない」ということになっています。

要するに、法人に対して役務の提供を行った個人に、「給与所得」、「事業所得」、「退職所得」又は「雑所得」のいずれか(これらの所得に該当しない一時所得などは含まれません。)が発生しない限り、その法人がその個人に金銭を交付したというような場合であっても、その法人は、その個人に対する「費用の額」や「損失の額」を損金の額とすることはできない、ということです。

仮に、法人税法54条の2第2項について、法人が個人に対して新株予約権を付与した場合に限って適用されると解釈するとしたとしても、その新株予約権には、同条1項に規定する「譲渡制限付新株予約権」や「特定新株予約権」のように、譲渡に関する制限や手続きに関する要件が付されているわけではありませんので、その適用範囲は、広くなります。

なお、法人税法54条の2第2項の損金不算入規定は、同法34条1項の損金不算入規定と重複する部分があることが明確ですから、本来は、同法54条の2第2項には、同法34条1項との重複を排除する文言がなければなりません。

ストックオプションによる役員給与が損金に算入されるのか否かということは、上記(3)で示した図から上記の図までに示した判定を経て判断されることとなります。

最終の結果を総覧すると、ストックオプションによる役員給与で損金に算入されるものの範囲は、「税制非適格ストックオプション」と呼ばれるものを付与する役員給与の範囲よりも少し狭いという状態となります。

(6) ストックオプションによる役員給与の損金算入時期はいつか

内国法人が役員から役務の提供を受けて特定新株予約権(上記(2)の注3を参照のこと。)を交付したときは、その役員の役務の提供について給与等課税事由が生じた日においてその役務の提供を受けたものとすることとされています(法法54の2①)。

このため、役員に特定新株予約権を付与する給与については、その役員の役務の提供について給与等課税事由が生じて法人税法54条の2第2項による制限の対象とならずに役員報酬が損金算入されるもの(いわゆる税制非適格ストックオプションによる役員報酬)であっても、その役員から役務の提供を受けた時に損金算入することはできず、その損金算入時期がその役員の役務の提供について給与等課税事由が生ずる時まで繰り延べられることになります(注9)。

(注9)「給与等課税事由」とは、法人税法54条の2第1項及び法人税法施行令111条の3第2項において、「所得税法その他所得税に関する法令の規定により個人の同法に規定する給与所得、事業所得、退職所得及び雑所得に係る収入金額とすべき金額又は総収入金額に算入すべき金額を生ずべき事由」とされていますが、役員が法人から新株予約権を付与される場合には、その役員において、一時所得が生ずるとされることも、あり得ます。

このように、役員が法人から新株予約権を付与されて、その役員において、一時所得が生ずるとされるケースがあった場合には、現在の法人税法54条の2の規定からすると、その法人には、同条1項は適用されず、同条2項のみが適用されて、その法人は、その役員に対する報酬を損金に算入することはできない、ということになります。

ところで、新株予約権については、権利行使が行われずに権利が消滅するということもありますが、特定新株予約権(承継新株予約権を含みます。)が消滅したときは、その消滅によって法人に生ずる新株予約権債務消滅益は、益金に算入されません(法法54の2③)。

また、新株予約権を発行する場合において、その新株予約権と引換えに払い込まれる金銭の額がその新株予約権のその発行の時の価額に満たないとき(その新株予約権を無償で発行したときを含みます。)は、その満たない部分の金額(その新株予約権を無償で発行したときは、その発行の時の価額)は、法人が役員に与えた役員報酬の額と見ることもできますが、現在の法人税法の規定では、損金に算入されないこととなっています(法法54の2⑤)。これに対応し、新株予約権と引換えに払い込まれる金銭の額がその新株予約権のその発行の時の価額を超えるときは、その超える部分の金額は、益金に算入されないこととなっています(同前)。

このような取扱いとした理由については、次のように説明されています。

「新株予約権を利用した取引は従前より資本等取引に類似した取引と考えられていましたが、発行の場面においては資本等取引と同様に発行法人側に損金及び益金が生じないことを処理面から明確にしたものです」(財務省『平成18年度 税制改正の解説』349頁)。

なお、個人から役務の提供を受ける内国法人は、特定新株予約権の一個当たりの交付の時の価額、交付数、その事業年度において行使された数、その他その特定新株予約権(承継新株予約権を含みます。以下、同じです。)の状況に関する明細書(法人税の申告における別表14(4)(新株予約権に関する明細書)。以下、同じです。)を確定申告書に添付しなければならないとされており(法法54の2④)、この明細書は、法人が個人に特定新株予約権を付与している限り、特定新株予約権による役員給与に法人税法54条の2第1項が適用されない場合であっても、提出する必要があります。

(7) 子法人が役員に親法人のストックオプションを付与した場合はどのように処理するか

法人税法54条の2第1項の適用対象となる特定新株予約権に関しては、それを付与する法人について制限は設けられていませんので、いずれの法人の特定新株予約権を付与するのかということで同項の適用関係が変わることはありませんが、役員に対する給与の損金不算入について定める同法34条に関しては、事情が異なります。

法人税法34条1項2号及び3号に掲げる給与に該当して同項による損金算入制限を受けないためには、新株予約権は、その行使により市場価格のある株式が交付される新株予約権で当該内国法人又は関係法人が発行したもの(適格新株予約権)でなければならず(法法34①二ハ・三)、この「関係法人」とは、株主総会等の決議をする日において、その決議をする日から新株予約権を交付する日(同法54条の2の特定新株予約権については、行使が可能となる日)までの間、当該内国法人を支配する関係(発行済株式等の50%超を直接又は間接に保有する関係(法法2十二の七の五)であり、発行済株式の100%を保有する関係である必要はありません。)にあることが見込まれる法人とされています(法法34⑦、法令71の2)。

このため、法人が役員に自社以外の法人の新株予約権を付与するという場合には、現実には、殆どのケースにおいて、上場している親法人の新株予約権を付与するということになっているものと思われます。

上記(2)の仕訳の表に倣い、子法人の役員が当該子法人に役務の提供を行い、当該子法人が当該役員に対し、上場している100%親法人の新株予約権を付与するというケースにおいて、当該子法人と当該親法人の処理がどうなるのかということについて、仕訳を用いて示すと、次のとおりとなります。

上の表の付与時の子法人と親法人の仕訳を見ると分かるように、新株予約権の付与時に、子法人は、「新株予約権債務」を計上した上で、その債務を現金付きで親法人に移転することになります。

役員の権利行使時に、子法人が「役員報酬」又は「その他流出」を計上する処理は、上記(2)の表の仕訳で示した処理と同様となりますが、子法人が自己の株式を交付するわけではありませんので、子法人が「資本金等の額」を増加させることはありません。

親法人においては、子法人から「現金」を受け取った時点で、「新株予約権債務」を計上します。

そして、親法人は、子法人の役員から「現金」の払込みを受けた時点で、「新株予約権債務」を消去し、払い込まれた「現金」の額と消去した「新株予約権債務」の額の合計額に相当する金額の「資本金等の額」を計上することになります。

この連載の記事

-

2024.11.14

第3回(最終回) ストックオプションを役員に付与した法人の法人税における取扱いの検証(その2)

-

2024.10.31

第2回 ストックオプションを役員に付与した法人の法人税における取扱いの検証(その1)

-

2024.10.24

第1回 ストックオプションを役員に付与した法人の法人税における取扱いの確認

テーマ

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。