更新日 2024.09.02

TKC全国会 中堅・大企業支援研究会会員

税理士・公認会計士 小形 剛央

資本収益性の代表的な指標であるROE・ROICとはどのようなものか、ROE・ROIC指標採用の趣旨と向上のための課題解決手法について紹介します。

当コラムのポイント

- 企業価値とは企業が将来にわたって稼ぐ能力

- ROE・ROIC向上は企業価値の向上につながる

- ROE・ROIC向上のためのポイントは「事業の収益力向上」

- 目次

-

1.資本コストや株価を意識した経営の実現に向けた対応について

(1) 背景と趣旨

東京証券取引所では、上場会社の企業価値向上に向けた自律的な取組みや投資者との建設的な対話を促すため、2023年3月、プライム市場・スタンダード市場の全上場会社を対象に「資本コストや株価を意識した経営の実現に向けた対応」の要請を実施しました。

(2) 現状分析

資本コストや株価を意識した経営の実現に向けて、まずは現状分析から始めます。現状分析は、①自社の資本コストや資本収益性を的確に把握し、②その内容や市場評価に関して、取締役会で現状を分析・評価することが求められています。

「資本コストを上回る資本収益性を達成できているか、達成できていない場合には、その要因」が分析・評価の観点の一例であり、ポイントは次のとおりです。

- 資本収益性の分析・評価にあたっては、WACC(負債-株式の加重平均資本コスト)との比較でROICを、株主資本コストとの比較でROEを利用することなどが考えられます。

- 全社での分析・評価に加えて、事業セグメントごとにROIC等を算出して、資本収益性の分析・評価を実施することも考えられます。

~現状分析に用いる指標の例~

出典:「資本コストや株価を意識した経営の実現に向けた対応について」現状分析に用いる指標の例、2023年3月 東京証券取引所

2.ROE(自己資本利益率)

(1) ROEの算出方法

(2) ROEの目的

ROEは、株主の視点からみた収益性の指標です。株主が拠出した資本をもとに、どの程度の利益をあげたのかを測定します。

(3) ROEを分解

ROEは、「デュポンシステム」と呼ばれる分解がよく行われます。ROEは、株主のための指標であると同時に、企業の総合力(収益性=損益計算書の観点、資産効率性=貸借対照表の借方の観点、財務レバレッジ=貸借対照表の貸方の観点)を分析するうえでも大変有益な指標と言えます。

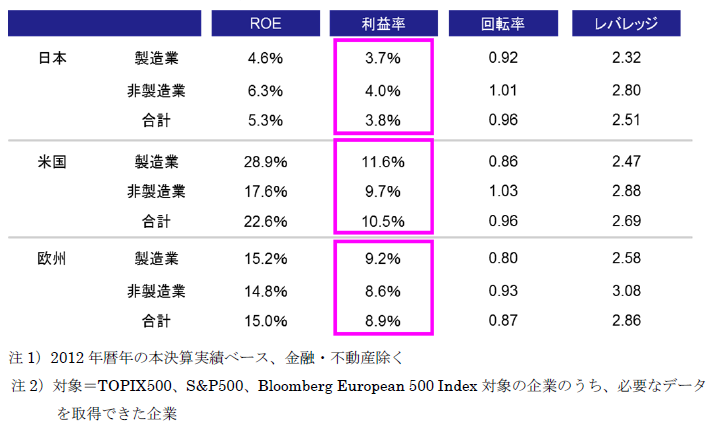

伊藤レポートでは、ROEをデュポンシステムで分解した3つの要素について、米国、欧州と比較しております。日本企業のROEが欧米に比べて著しく劣るのは、売上高純利益率が低いことが要因です。つまり、「稼ぐ力」の差がROEの大きな差に現れています。

~日米欧の資本生産性分解~

出典:「『続的成長への競争力とインセンティブ~企業と投資家の望ましい構築関係~』プロジェクト(伊藤レポート)」図3、2014年

3.ROIC(投下資本利益率)

(1) ROICの算出方法

(2) ROICの目的

ROICは、特定の事業にフォーカスした収益性の指標です。投下した資本をもとに、どの程度の利益をあげたのかを測定します。資産に対する投資収益性を判断する指標で最も大切なことは、分母の貸借対照表勘定と分子の損益計算書勘定の対象をできる限り一致させることです。つまり、分母に算入する投下資本によって獲得できる利益のみを、分子の利益に算入します。逆に、投下資本に含まれない資産から生み出される利益は、分子に含めてはなりません。この点において、ROICの分子の利益から支払利息は絶対に控除してはいけません。

(3) ROICを分解

ROICは、ROAと同様に、収益性=損益計算書の観点、資産効率性=貸借対照表の借方の観点を分析することができます。ROEと違って、財務レバレッジの入る余地はありません。

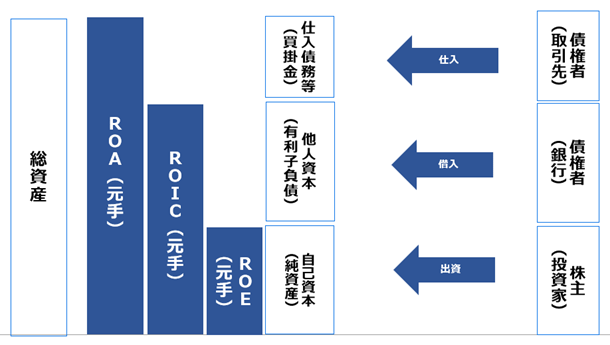

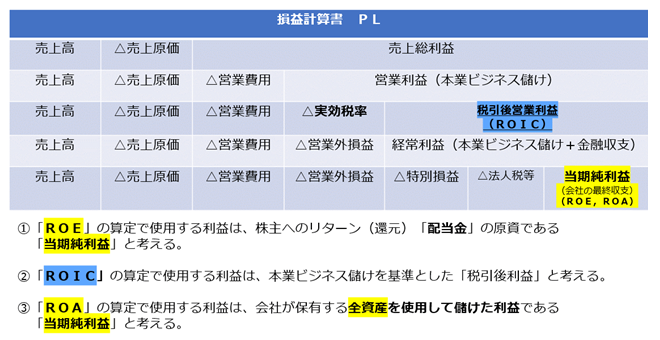

4.ROE、ROIC、ROAの比較

資本収益性の代表指標であるROE、ROIC、ROAは分母、分子の取扱いが混同しやすいので、比較した内容を図で示したいと思います。

(1) 分母:元手

(2) 分子:利益

なお、上記で示している分母・分子の指標は一例を示しており、実際に使用する指標は各企業の経営実態に合わせて選ばれます。

今回は、ROE・ROICの具体的な算出方法とその目的について解説しました。

次回は、ROE・ROIC向上のための戦略について解説します。

この連載の記事

-

2024.09.19

第3回(最終回) ROE・ROIC向上のための戦略

-

2024.09.02

第2回 ROE・ROICの算出方法と目的

-

2024.08.26

第1回 ROE・ROICが重視される背景

テーマ

プロフィール

税理士・公認会計士 小形 剛央(おがた たけひさ)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- 専門:企業会計(財務会計、管理会計)、戦略経営、事業承継

上場会社の会計顧問・税務顧問を基軸に、多数の中小企業の健全発展を伴走支援によりサポートしている。日本の課題である事業承継についても注力している。 - 著書等

- 『これだけは知っておくべき社長の会計学』幻冬舎

- 『いきなり事業承継成功読本』講談社

- ホームページURL

- ON税理士法人

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。