更新日 2024.08.26

TKC全国会 中堅・大企業支援研究会会員

税理士・公認会計士 小形 剛央

資本収益性の代表的な指標であるROE・ROICとはどのようなものか、ROE・ROIC指標採用の趣旨と向上のための課題解決手法について紹介します。

当コラムのポイント

- 企業価値とは企業が将来にわたって稼ぐ能力

- ROE・ROIC向上は企業価値の向上につながる

- ROE・ROIC向上のためのポイントは「事業の収益力向上」

- 目次

-

1.企業価値の向上

(1) 企業価値の定義

企業価値を一言で表せば、「企業が将来にわたって稼ぐ能力」です。企業価値の算定では、この「企業が将来にわたって稼ぐ能力」に、企業が将来生み出すキャッシュフロー(フリー・キャッシュフロー[FCF])を用います。将来におけるキャッシュの時間的価値は異なることから、将来生み出すキャッシュフローを加重平均資本コストで現在価値に割り引きます。

(2) 企業価値の向上

企業価値が向上する企業とは、フリー・キャッシュフローを永久に増加させることのできる企業です。FCFの算式を示すと次の通りです。

FCF = 営業利益 ×(1 - 実効税率)+ 減価償却費 - 固定資産投資 - 増加運転資金

大事なポイントは、将来稼ぐことのできる営業利益の合計を最大化させることです。つまり、当期のFCFを減らさないようにするために、設備投資や人的資本投資を控えることは、将来稼ぐことのできる営業利益を小さくすることにつながり、企業価値を損なう恐れがあるということです。

企業経営は、将来のFCFがプラスとして成長し、それらすべての現在価値が最大化することを目指します。

2.ROE・ROICが重視されるようになった4つの施策

(1) 企業価値の向上を促す動き

2014年2月に金融庁が「日本版スチュワードシップ・コード」を公表、2015年6月からは東京証券取引所が定めた「コーポレートガバナンス・コード」が適用されています。この2つのコードの策定に大きな影響を与えたのが、2014年8月に公表された「伊藤レポート」です。

(2) 伊藤レポート

2013年7月に経済産業省内に設けられたプロジェクト「持続的成長への競争力とインセンティブ 企業と投資家の望ましい関係構築」で1年間の議論を経て発表されたものです。

企業の持続的成長と中長期的な企業価値向上を実現するためにコーポレート・ガバナンスの整備強化を訴え、そのための方策として、資本コストを意識して資本生産性(ROE:自己資本比率)を高めること、投資家は企業と目的を持った対話を促進すること、短期主義に陥らないよう証券アナリストや機関投資家は長期的視点からの分析を尊重することなどを提唱しています。

なぜ、ROEを最重視する経営指標とするのかについて、伊藤レポートの冒頭で以下のように記述されています。

「資本主義の根幹を成す株式会社が継続的に事業活動を行い、企業価値を生み出すための大原則は、中期的に資本コストを上回るROEを上げ続けることである。なぜなら、それが企業価値の持続的成長につながるからである。この大原則を死守できなければ資本市場から淘汰される。資本主義の要諦は労働分配率にも配慮しながら、資本効率を最大限に高めることである。個々の企業の資本コストの水準は異なるが、グローバルな投資家から認められるにはまずは第一ステップとして、最低限8%を上回るROEを達成することに各企業はコミットすべきである。」

(3) スチュワードシップ・コード

責任ある投資を実現するための機関投資家の行動規範を定めたもので、2023年9月末時点で329の機関投資家等が受け入れを表明しています。

原則5において、株主総会の議決権を行使するにあたって明確な方針を持つことが要求されています。この要求への対応として、ROEが一定水準を下回った場合に取締役の選任に反対する方針等が表明されています。

(4) コーポレートガバナンス・コード(CGコード)

上場会社の持続的成長と中長期的な企業価値の向上を実現するために会社がとるべき行動規範を定めたものです。2018年6月と2021年6月に改訂されています。2018年の改訂では、政策保有株式や経営計画の文脈において資本コストを明示的に把握することが求められるようになりました。資本コストは企業価値創造のハードルレートであり、これを上回るROE・ROICを達成できるかどうかがひとつの分水嶺となります。

CGコード原則5-2は以下のように定められております。

「経営戦略や経営計画の策定・公表に当たっては、自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、事業ポートフォリオの見直しや、設備投資・研究開発投資・人的資本への投資等を含む経営資源の配分等に関し具体的に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである。」

(5) 経済産業省の事業再編実務指針

CGコード原則5-2にある「事業ポートフォリオの見直し」について、経済産業省が具体的な取り組みのための指針を示したという位置づけです。事業の合併・買収(M&A)に比べて事業の「切出し」(撤退・売却)に対しては消極的な企業も多く、グローバル比較においても複数のポートフォリオを有する企業の比率が高くなっており、必ずしも十分に事業ポートフォリオの組替えが行われていない状況です。

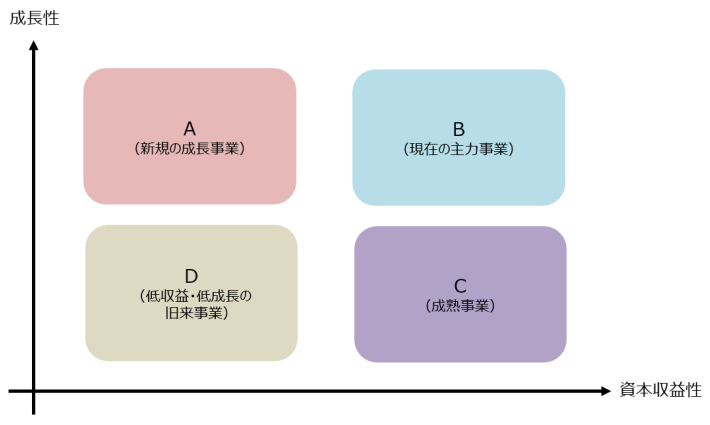

事業ポートフォリオマネジメントを適切に行うためには、資本収益性と成長性を軸として事業評価を行うための標準的な仕組みである「4象限フレームワーク」を活用することが有効であるとしています。

~事業評価の「4象限フレームワーク」~

出典:経済産業省「事業再編実務指針~事業ポートフォリオと組織の変革に向けて~(事業再編ガイドライン)」2020年

今回は、ROE・ROICが重視される背景について解説しました。

次回は、ROE・ROICの具体的な算出方法とその目的について解説します。

この連載の記事

-

2024.09.19

第3回(最終回) ROE・ROIC向上のための戦略

-

2024.09.02

第2回 ROE・ROICの算出方法と目的

-

2024.08.26

第1回 ROE・ROICが重視される背景

テーマ

プロフィール

税理士・公認会計士 小形 剛央(おがた たけひさ)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- 専門:企業会計(財務会計、管理会計)、戦略経営、事業承継

上場会社の会計顧問・税務顧問を基軸に、多数の中小企業の健全発展を伴走支援によりサポートしている。日本の課題である事業承継についても注力している。 - 著書等

- 『これだけは知っておくべき社長の会計学』幻冬舎

- 『いきなり事業承継成功読本』講談社

- ホームページURL

- ON税理士法人

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。