更新日 2024.08.01

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

公認会計士・税理士 一木 伸夫

DCFを学ぶ前提の基礎知識から、実践でも役立つ設例まで、DCFのすべてを分かりやすく、ストーリー仕立てで解説するコラムです。

当コラムのポイント

- DCFの前提となる知識から丁寧に解説

- 問題を考えながら理解を深める

- エクセルの使い方も身につく

- DCFの実務を設例で解説

- 目次

-

6.会計で利用されるDCF

(1) 資産負債アプローチ

現代の会計は資産負債アプローチを採用しています。

資産負債アプローチというのは、まず資産と負債を定義し、利益を資産と負債の差額である資本の増減として説明する考え方で、貸借対照表が重要になります。

従来の損益計算書を重視する収益費用アプローチから資産負債アプローチへの転換が起こった原因はいろいろ考えられますが、ひとつの説明として、不確実な時代を背景として資金の出し手が間接金融から直接金融にシフトしてきたことがあげられます。

リスクマネーを引き受ける投資家は貸借対照表(B/S)が会社の実態を表して欲しいと考えます。これが資産負債アプローチと整合的であると考えられます。

貸借対照表が会社の実態を表すようにするための会計には、減損会計、リース会計、退職給付会計、資産除去債務等があり、いずれもDCFを利用します。

将来キャッシュ・フローを見積り、割り引くのは共通していますが、割引率の考え方が異なります。

割引率の決定はなかなか奥深いのですが、基本的には国債金利などのリスクフリーレートや契約金利に、評価する資産負債の特性や期待とリスクを考慮して決定します。

DCFは会計処理にも深く入り込んでいます。

以下に簡単な設例を解説します。ぜひエクセルを使って実際に再現してみてください。

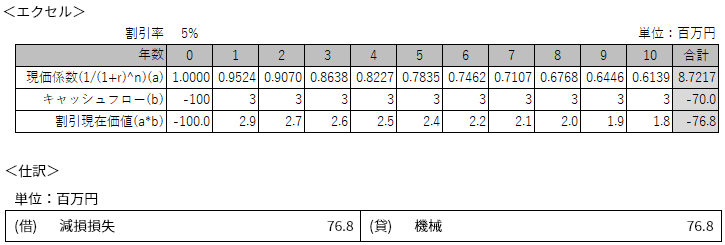

(2) 減損会計

減損会計を一言でいうと、固定資産の収益性をB/Sに反映する会計、といえます。

収益性が落ちた固定資産の将来キャッシュ・フローを見積り、会計に反映させます。

割引率はリスクフリーレートに、見積値からの乖離リスク等を総合的に勘案して決定します。

- 【設例】

- 100百万円で機械を購入し、10年間毎年15百万円の利益を見込んでいた。

稼働してみると毎年3百万円しか稼げないことが分かったため減損する。

割引率は5%とする。

- 【解説】

(3) リース会計

リース会計を一言でいうと、リース取引をB/Sに反映する会計、といえます。

リース取引は、借り入れをして資産を購入するのと経済実態は同じと考え、売買処理をします。

割引率は貸手の計算利子率等を利用します。

- 【設例】

- 毎年10百万円の10年リースで機械を購入した。

貸手の現金購入価額は80百万円である。

- 【解説】

- 今回は貸手の現金購入価額から貸手の計算利子率を算定するケースを考えてみます。

80百万円を借りて、毎年元利均等で10百万円ずつ返済する場合の利率を計算します。

将来キャッシュ・フローを現在価値に割り引いた合計額が、貸手の現金購入価額と一致するような割引率を計算するのですが、電卓で計算するのは少々困難です。

エクセルには難しい関数も用意されていますが、検証可能性を考えた場合、まずは以下のようにIRR関数を使うのが良いと思います。算出した利子率でNPVがゼロになることを確認して、利子率が正しいことを検証しましょう。

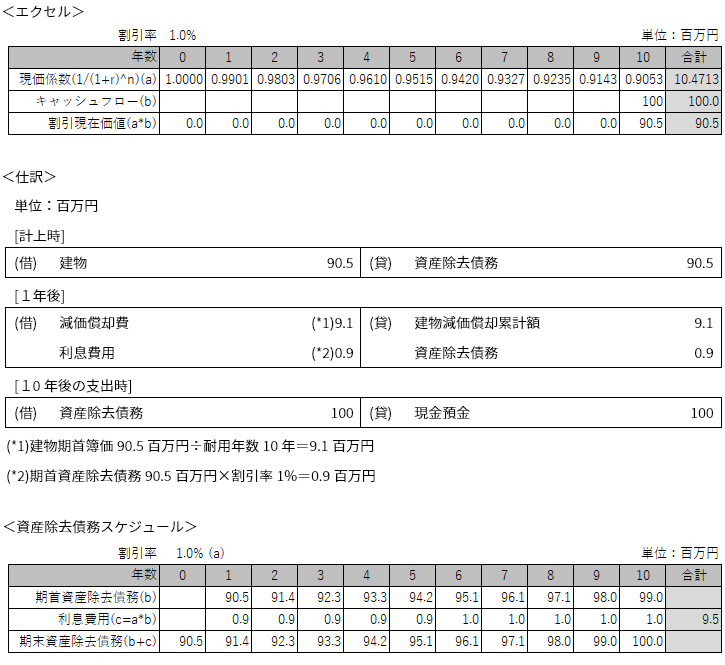

(4) 資産除去債務

資産除去債務を一言でいうと、法令や契約で定められた将来の支出をB/Sに反映する会計、といえます。

将来の支出を現在価値に割り引き、負債として会計に反映させます。借方に計上される資産は減価償却により費用化します。

割引率は時間的価値のみを反映させるため、基本的にリスクフリーレートを利用します。

- 【設例】

- 10年後に工場を解体する際、法令によりアスベスト除去費用が100百万円発生すると見込まれる。

割引率は1%とする。

- 【解説】

了

この連載の記事

テーマ

プロフィール

公認会計士・税理士 一木 伸夫(いちき のぶお)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

- 著書等

- 「会計士が教えるスゴ技Excel」(日本経済新聞出版社)

- 「7つの基本で身につくエクセル時短術」(日本経済新聞出版社)

- 「会社では教えてもらえない 一瞬で仕事が片付く人のエクセルのキホン」(すばる舎)

- 10兆円企業でファイナンス講座講師を担当

- ホームページURL

- ビジネス・ブレイン税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。