更新日 2024.07.22

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

公認会計士・税理士 一木 伸夫

DCFを学ぶ前提の基礎知識から、実践でも役立つ設例まで、DCFのすべてを分かりやすく、ストーリー仕立てで解説するコラムです。

当コラムのポイント

- DCFの前提となる知識から丁寧に解説

- 問題を考えながら理解を深める

- エクセルの使い方も身につく

- DCFの実務を設例で解説

- 目次

-

4.投資意思決定

前回の資本コストの理解を前提に、投資の意思決定について考えていきましょう。

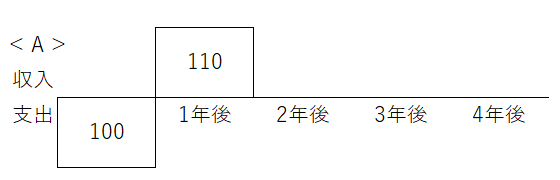

- 【問題】

- 調達した資金を年10%以上で運用することが求められています。

今100万円投資すると、1年後に110万円のリターンがあるAプロジェクトに投資しますか?

理由とともに答えてください。

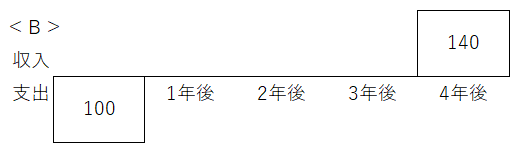

- 【問題】

- 調達した資金を年10%以上で運用することが求められています。

今100万円投資すると、4年後に140万円のリターンがあるBプロジェクトに投資しますか?

理由とともに答えてください。

- 【解答】

- 10%以上での運用が求められた場合、

1年後は100 × (1+10%)^1 = 110

4年後は100 × (1+10%)^4 = 146.4

が最低限の将来価値なので、答えは簡単に導くことができます。

Aは投資する、Bは投資しないとなります。

資本コストを意識しないと、Bのようなプロジェクトにも、「黒字」だから、という理由で投資してしまうことになります。調達を下回る運用を続けていたのでは、会社の成長は望むべくもありません。

では次の問題はどのように考えればよいでしょうか。

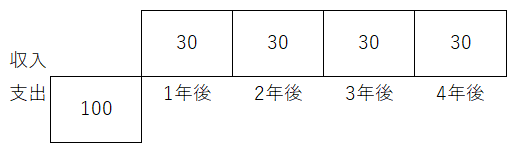

- 【問題】

- 調達した資金を年10%以上で運用することが求められています。

今100万円投資すると、毎年4年間30万円のリターンがあるプロジェクトに投資しますか?

理由とともに答えてください。

この問題に答えを出すためには発想の転換が必要になります。

このあと考え方について解説します。

5.現在価値

投資意思決定を「将来価値」との比較で考えるのは限界があります。

そこで「現在価値」という考え方が生まれました。

将来のキャッシュ・フローを現在の価値に直したらいくらになるか、という発想です。

複利計算の公式を思い出してください。

元本 × (1 + 年利率(r))^n年後 = 将来価値

「元本」を「現在価値」に、「将来価値」を「n年後のキャッシュ・フロー(CFn)」に置き換えてみます。

現在価値 × (1 + r)^n = CFn

この式を変形すると現在価値を求める公式を導くことができます。

現在価値 = CFn × 1/(1 + r)^n

この1/(1 + r)^nの部分を「現価係数」と呼びます。

これを利用すると

現在価値 = CFn × 現価係数

というシンプルな式になります。

rがプラスであれば現価係数は1より小さくなるので、将来キャッシュ・フローを現在価値に「割り引く」といいます。

このように将来キャッシュ・フローを現在価値に割り引いたものを「割引現在価値」と呼び、rを「割引率」と呼びます。

割引現在価値を利用して価値を評価する手法をDCF(Discounted Cash Flow)といいます。

将来キャッシュ・フローを予測することで、あらゆるものの価値を評価することのできるDCFは現代の会計には欠かせないツールとなっています。

現在価値は英語で「Present Value」なので、PVと略されます。

また、PVから投資を差し引いたものをNPV(Net Present Value:正味現在価値)と呼びます。

NPV = PV – 投資

よく使うので一緒に覚えてしまいましょう。

DCFを使って先程の問題を考えてみましょう。

- 【問題】

- 調達した資金を年10%以上で運用することが求められています。

今100万円投資すると、1年後に110万円のリターンがあるAプロジェクトに投資しますか?

現在価値(PV)を計算して答えてください。

- 【解答】

-

PV = 110 ÷ (1 + 10%)^1 = 100

PV >= 投資額100なので投資する。

ちなみに、

NPV = PV – 投資 = 100 – 100 = 0

NPVがゼロ以上なので投資すべき、という結論になります。

NPVを使うと、常にゼロとの比較で投資意思決定が可能になります。

- 【問題】

- 調達した資金を年10%以上で運用することが求められています。

今100万円投資すると、4年後に140万円のリターンがあるBプロジェクトに投資しますか?

NPVを計算して答えてください。

- 【解答】

- PV = 140 ÷ (1 + 10%)^4 = 95.6

NPV = 95.6 – 100 = -4.6

NPV < 0なので投資しない。

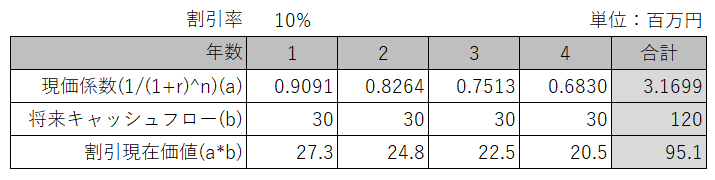

- 【問題】

- 調達した資金を年10%以上で運用することが求められています。

今100万円投資すると、毎年4年間30万円のリターンがあるプロジェクトに投資しますか?

理由とともに答えてください。

- 【解答】

-

各年度のPVを合計することでプロジェクト全体のPVを求めます。

PV = 30 ÷ (1 + 10%)^1

+ 30 ÷ (1 + 10%)^2

+ 30 ÷ (1 + 10%)^3

+ 30 ÷ (1 + 10%)^4

= 95.1

NPV = 95.1 -100 = -4.9

NPV < 0なので投資しない。

実務上はエクセルを使って計算することが多いと思います。

絶対参照を効果的に利用して、効率よく計算してください。

この連載の記事

テーマ

プロフィール

公認会計士・税理士 一木 伸夫(いちき のぶお)

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

- 著書等

- 「会計士が教えるスゴ技Excel」(日本経済新聞出版社)

- 「7つの基本で身につくエクセル時短術」(日本経済新聞出版社)

- 「会社では教えてもらえない 一瞬で仕事が片付く人のエクセルのキホン」(すばる舎)

- 10兆円企業でファイナンス講座講師を担当

- ホームページURL

- ビジネス・ブレイン税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。