更新日 2024.03.18

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ会計システム普及部会会員

公認会計士・税理士 宮嶋 芳崇

能登半島地震で被災された皆様には心よりのお見舞いを申し上げます。本コラムでは、甚大災害指定されるような大規模な災害が発生した場合の会計・税務・開示等を中心に寄稿します。

当コラムのポイント

- 甚大災害指定される震災等が発生した場合、会計処理・税務で参考になる通知を明確にしています。

- 税務は「災害に関する法人税、消費税及び源泉所得税の取扱いFAQ」を中心に解説します。

- 能登半島地震だけでなく、今後震災等が発生した場合でも参考になる情報となっています。

- 目次

-

1.はじめに

令和6年1月1日に能登半島地震(マグニチュード7.6)が発生し、震源地に近い石川県北部では甚大な被害が発生し、近隣の富山県、福井県、新潟県においても液状化などの被害が発生しています。本コラムでは、甚大災害指定されるような大規模な震災が発生した場合の会計処理や税務処理(法人税、消費税)、開示等を中心に5回に渡り寄稿したいと思います。第1回目は会計処理を中心にまとめています。

2.災害発生時の会計処理

(1) 特別損失の計上について

大規模な震災等が発生した場合、企業会計原則によれば特別損失としての計上が想定されており(企業会計原則注12)、直接的に被災した損害並びに、間接的に必要となる支出等を特別損失として計上することとされています。なお、特別損失の「災害損失」として計上することが可能な範囲については、企業会計原則やその他会計基準等で具体的な範囲などの明示はされていませんが、公認会計士協会において、「東北地方太平洋沖地震による災害に関する監査対応について(以下、災害監査対応)」(平成23年3月30日)が公表されており、会計監査人が監査を行うにあたっての留意事項がまとめられています。なお、当該災害監査対応において、災害損失の範囲として以下のものが例示列挙されているため、企業側においても、当該災害監査対応に基づいて各種判断や会計処理を行う事が必要になると思われます。

(2) 災害損失の範囲

- ①固定資産(建物等の有形固定資産、ソフトウェア等の無形固定資産、投資不動産等)や棚卸資産(商品等)の滅失損失

- ②災害により損壊した資産の点検費、撤去費用等

- ③災害資産の原状回復に要する費用、価値の減少を防止するための費用等

- ④災害による工場・店舗等の移転費用等

- ⑤災害による操業・営業休止期間中の固定費

- ⑥被災した代理店、特約店等の取引先に対する見舞金、復旧支援費用(債権の免除損を含む)

- ⑦被災した従業員、役員等に対するホテルの宿泊代等の復旧支援費用

ポイントとしては、震災により直接的な損害(資産の滅失など)が特別損失として計上されるのは当然として、原状回復費用や店舗等の移転費用など震災によって間接的に必要となった支出についても、震災との関連性が見込まれる場合には特別損失として計上が可能という点です。

なお、注意が必要な点としては、会計期間末までに支払が完了していないものであっても、企業会計原則(注18)に定める引当金の計上要件を満たす場合(原因が震災を起因としていること、将来発生する可能性が高い費用であること、金額を合理的に見積もり可能であること)には災害損失引当金を計上することが必要になる点です。具体的には、上記②撤去費用や③原状回復費用について、引当金の要件を満たすことが想定され、震災が発生した期の費用として処理することとなります。

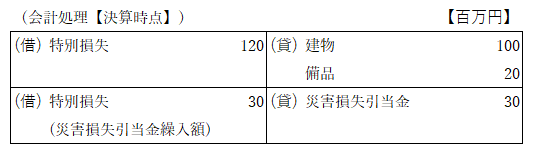

(3) 設例

令和6年1月1日に震災が発生した。当社の決算期は3月31日である。

××市の工場(建物100百万円、備品20百万円(簿価))が被災によって焼失してしまった。

決算時点において撤去費用として30百万円かかる事が合理的に判明している。撤去作業は同年9月30日に完了して同年11月に支払が完了する見込みである。

(4) その他の会計処理について

災害損失を特別損失として計上する以外にも、間接的に影響を受ける例えば次の項目については会計処理に影響がないかの検討が必要となります。

- ①固定資産に対する減損処理の計上可否

- ②繰延税金資産の回収可能性評価(繰延資産資産の取崩)

- ③債権・融資に対する回収可能性評価(貸倒引当金の計上)

- ④投資に対する減損処理の計上可否(投資有価証券等に対する評価損計上)

上記はいずれも将来の見込みに影響を受ける事象であり、企業の中長期的な事業計画に影響を受けることとなります。被災の規模が大きくなれば資金繰りや販売計画、出店計画など事業戦略上、多方面に多大な影響がでることが想定されます。その際には当然、中長期経営戦略の見直しが行われることになりますが、上記会計処理は当該事業戦略の見直しが行われた後の合理的な事業計画に基づいて、行われることになります。

この連載の記事

-

2024.06.17

第5回(最終回) 災害発生時の開示と決算スケジュール

-

2024.04.01

第4回 災害発生時の税務処理(各種申告期限の延長)

-

2024.04.01

第3回 災害発生時の税務処理(法人税【後編】・消費税)

-

2024.04.01

第2回 災害発生時の税務処理(法人税【前編】)

-

2024.03.18

第1回 災害発生時の会計処理

テーマ

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。