更新日 2020.06.01

TKC全国会 中堅・大企業支援研究会会員

税理士 宇野 元浩

令和2年度税制改正では、デフレ脱却と経済再生という安倍内閣の基本的な考え方のもと、イノベーション強化に向けた取組みや経済のグローバル化・デジタル化への対応、経済社会の構造変化を踏まえた税制の見直しが行われています。

当コラムでは、令和2年度税制改正の概要と大法人の制度を中心に、主な税制改正の内容について解説します。

1.その他の税制改正

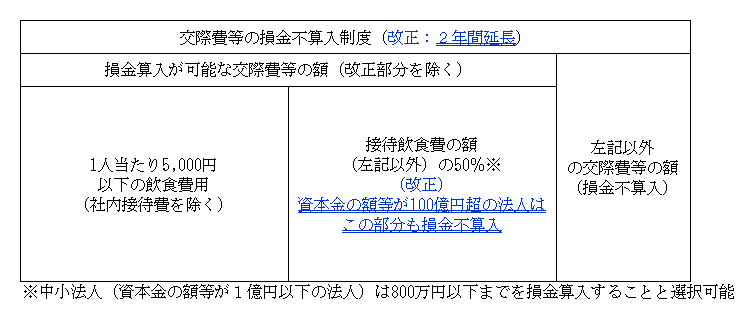

(1) 交際費等の損金不算入制度の見直し

- ①改正の概要

- 交際費等の損金不算入の制度は、その適用期限が2年間(令和4年3月31日まで)延長されます。

また、交際費等の額のうち接待飲食費の50%までを損金に算入することが出来る制度について、資本金の額等が100億円超の大法人は適用不可となる改正が行われました。 - ②交際費等の損金不算入制度の創設時の趣旨

- 冗費を節約し、資本を充実させることを目的としてつくられた制度です。

- ③交際費等の損金不算入制度の概要と改正の内容

(2) 租税特別措置に対する適用期限等の主な改正について

- (5年延長)

-

- 企業版ふるさと納税(拡充など一定の措置有)

- (2年延長)

-

- 高度省エネルギー増進設備等を取得した場合の特別償却または税額控除制度(一定の措置有)

- 倉庫用建物等の割増償却

- 海外投資等損失準備金制度

- 中小企業の欠損金等以外の欠損金の繰戻による還付制度の不適用制度(一定の措置有)

- 中小企業の少額減価償却資産の取得価額の損金算入の特例(一定の見直し有)

- (1年延長)

-

- 再生可能エネルギー発電設備等の特別償却制度(償却率20%→14%へ引き下げ)

- (その他)

-

- 企業主導型保育施設用資産の割増償却制度(適用期限をもって廃止)

- 革新的情報産業活用設備を取得した場合の特別償却または税額控除制度

(所要の経過措置を講じた上、令和2年3月31日をもって廃止)

2.国際課税の見直し

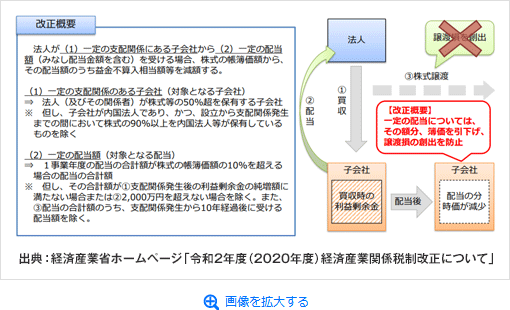

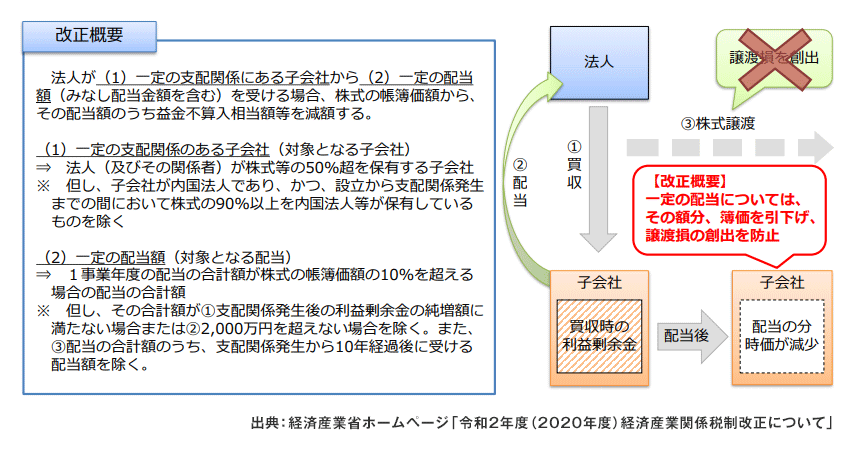

(1) 子会社からの配当と子会社株式の譲渡を組み合わせた租税回避への対応

- ①制度の趣旨と概要

- 企業買収により子会社株式を取得し配当を受け取った場合の益金不算入制度を適用し、かつその配当により価値の下がった子会社株式を譲渡し譲渡損の計上をする租税回避を防止するため、一定の外国子会社からの受取配当等の益金不算入額相当額をその子会社株式の帳簿価額から減額することとされました。

- ②制度の内容

- 法人が、特定関係子法人から受領する一定の配当等の額(対象配当金額)が特定関係子法人株式等の帳簿価額の10%超の場合、受取配当等の益金不算入制度による益金不算入相当額をその特定関係法人株式等の帳簿価額から減額します。

- ③その他

-

- 1)特定関係子法人

- 配当決議日において特定支配関係を有する法人(50%超支配関係を有する一定の法人)

- 2)対象配当等の額

- 特定関係子法人から受ける配当等の額(事業年度開始の日からその受ける直前までに受ける配当等の額を含む)

- 3)益金不算入相当額

- 受取配当等益金不算入制度等により益金不算入とされる金額に相当する金額(特定支配関係発生日以後の利益剰余金の額から支払われたものと認められる部分の金額がある場合には、その部分の金額を超える金額を益金不算入相当額とすることができる)

(2) その他の改正

その他、次のような国際課税の見直しが行われています。

- 外国子会社合算税制の一部見直し

- 外国税額控除における控除対象外国税額の範囲の見直し

- 過大利子税制における対象外利子等の額の範囲の見直し

この連載の記事

-

2020.06.01

第3回(最終回) その他の改正・国際課税の見直し

-

2020.05.18

第2回 連結納税制度からグループ通算制度への移行・【緊急掲載】新型コロナウイルス感染症対策税制

-

2020.04.20

第1回 令和2年度税制改正の概要とイノベーション強化に向けた取組み

プロフィール

税理士 宇野 元浩(うの もとひろ)

TKC全国会 中堅・大企業支援研究会会員(地域会リーダー)

TKC中央研修所税制改正プロジェクトメンバー

TKC全国会中央研修所租税法小委員会委員

TKC企業グループ経営支援プロジェクト(Eプロジェクト)リーダー

- ホームページURL

- 税理士法人エフ・エム・エス

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。