更新日 2020.04.20

TKC全国会 中堅・大企業支援研究会会員

税理士 宇野 元浩

令和2年度税制改正では、デフレ脱却と経済再生という安倍内閣の基本的な考え方のもと、イノベーション強化に向けた取組みや経済のグローバル化・デジタル化への対応、経済社会の構造変化を踏まえた税制の見直しが行われています。

当コラムでは、令和2年度税制改正の概要と大法人の制度を中心に、主な税制改正の内容について解説します。

1.令和2年度税制改正の概要

(1) 法人税関連の主な改正内容

- オープンイノベーションに係る措置の創設

- 5G導入促進税制の創設

- 連結納税制度の見直しを踏まえた単体納税制度の改正

- グループ通算制度(連結納税制度の見直し)

- 交際費等の損金不算入の制度の延長と一部改正(資本金等の額が100億円を超える法人)

- 子会社の配当と譲渡を組み合わせた租税回避への対応

(2) 消費税関連の主な改正内容

- 消費税の確定申告期限延長制度の創設

- 居住用賃貸建物の取得等にかかる仕入税額控除制度の見直し

(3) その他の改正

- 寡婦(寡夫)控除の見直しと未婚のひとり親に対する税制上の措置

- 国外中古建物の不動産所得にかかる損益通算の特例の創設

- 電子帳簿保存制度の見直し

(4) 新型コロナウイルス感染症緊急経済対策税制改正(案)

- 納税猶予の特例

- 欠損金の繰戻しによる還付の特例

- テレワーク等のための中小企業の設備投資促進税制(中小企業経営強化税制の拡充)

- 中止等されたイベントに係る入場料等の払戻請求権を放棄した者への寄附金控除の適用

- 住宅ローン控除の適用要件の弾力化

- 消費税の課税事業者選択届出書等の提出に係る特例

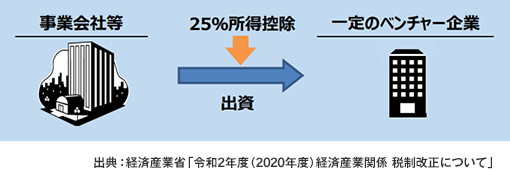

2.オープンイノベーションに係る措置の創設

(1) 概要

ベンチャー企業への事業会社からの投資がすすんでいない日本の現状に、イノベーションの担い手となるスタートアップへの新たな資金の供給を促進し成長に繋げていくため、一定の事業会社からベンチャー企業へ一定の出資をした場合、その出資額の25%の所得控除を認める制度です。

(2) 対象法人

青色申告書を提出する法人で、特定事業活動を行うもの。

※「特定事業活動を行うもの」は、自らの経営資源以外の経営資源を活用し、高い生産性が見込まれる事業を行うこと、または、新たな事業の開拓を行うことを目指す株式会社等。

(3) 特定株式

次の①の法人(特別新事業開拓事業者)の株式のうち、②の要件を見たすことにつき経済産業大臣の証明があるもの。

- ①株式の範囲(次の法人の株式)

- 産業競争力強化法の新事業開拓事業者(*非上場法人で大企業グループに属さない)のうち、特定事業活動に資する事業を行う内国法人(既に事業を開始しているもので、設立後10年未満のものに限る)とその内国法人に類する外国法人

- ②要件(経済産業大臣の証明があるもの)

-

- 1)対象法人が取得するもの、または、その対象法人が出資額割合50%超の唯一の有限責任組合員である投資事業有限責任組合の組合財産等となるものであること

- 2)資本金の増加に伴う払込みにより交付されるものであること

- 3)その払込金額が1億円以上であること。外国法人への払込みにあっては5億円以上

(対象となる払込に上限が設けられます)。 - 4)対象法人が、特別新事業開拓事業者の株式の取得等をする一定の事業活動を行う場合であって、その特別新事業開拓事業者の経営資源が、その一定の事業活動における高い生産性が見込まれる事業を行うこと、または新たな事業の開拓を行うことに資するものであることその他の基準を満たすこと。

- 【取崩し事由】

-

- ①特定株式につき経済産業大臣の証明が取り消された場合

- ②特定株式の全部または一部を有しなくなった場合

- ③特定株式につき配当を受けた場合

- ④特定株式の帳簿価額を減額した場合

- ⑤特定株式を組合財産とする投資事業有限責任組合等の出資額割合の変更があった場合

- ⑥特定株式に係る特別新事業開拓事業者が解散した場合

- ⑦対象法人が解散した場合

- ⑧特別勘定の金額を任意に取り崩した場合

- ①一定のシステム導入

- 「特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律」の認定導入計画に従って実施される特定高度情報通信技術活用システムの導入の用に供するもので、その早期の普及を促すもので、その供給の安定性の確保に特に資するものとして基準に適合することについて、主務大臣の確認を受けたもの。

- ②特定高度情報通信技術活用設備

- その法人の認定導入計画に記載された機械その他の減価償却資産で、一定のシステムの導入の用に供するための一定のもの。

(4) 特別勘定の取崩し

特別勘定の金額は、特定株式の譲渡その他の取崩し事由に該当することとなった場合には、その事由に応じた金額を取り崩して益金に算入できることとなります。

ただし、その特定株式の取得から5年を経過した場合にはこの限りではありません。

(5) 中小企業の取り扱い

中小企業においても本制度は適用可能です。ただし中小企業の場合は、上記(3)特定株式の②(C)の払込金額が1,000万円以上とされています。

3.5G導入促進税制の創設

(1) 概要

国際連携の下での信頼できるベンダーの育成を図りつつ、安全・安心な5G情報通信インフラの早期かつ集中的な整備を行うため、主務大臣の認定に基づき、5G設備に係る投資について、税額控除または特別償却を認める制度です。いわゆるローカル5Gのような小規模なものも対象となります。

(2) 一定のシステム導入と認定特定高度情報通信技術活用設備

(3) ローカル5G

ローカル5Gとは、「携帯電話事業者による全国向け5Gサービスとは別に、地域の企業や自治体等の様々な主体が自らの建物や敷地内でスポット的に柔軟にネットワークを構築し利用可能とする新しい仕組みであり、地域の課題解決を始め、多様なニーズに用いられることが期待される。基本的には、自営目的での利用を想定しているが、地域に密着した多様なニーズに対応するために、地域の企業等にネットワーク構築等を依頼し、電気通信役務として提供を受けることも可能としている。」(総務省:「ローカル5G導入に向けたガイドライン」)とされています。

基本的には自用地等限られた範囲での利用を想定しており、大規模通信事業者は現段階では申請ができなくなっています。

この連載の記事

-

2020.06.01

第3回(最終回) その他の改正・国際課税の見直し

-

2020.05.18

第2回 連結納税制度からグループ通算制度への移行・【緊急掲載】新型コロナウイルス感染症対策税制

-

2020.04.20

第1回 令和2年度税制改正の概要とイノベーション強化に向けた取組み

プロフィール

税理士 宇野 元浩(うの もとひろ)

TKC全国会 中堅・大企業支援研究会会員(地域会リーダー)

TKC中央研修所税制改正プロジェクトメンバー

TKC全国会中央研修所租税法小委員会委員

TKC企業グループ経営支援プロジェクト(Eプロジェクト)リーダー

- ホームページURL

- 税理士法人エフ・エム・エス

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。