更新日 2019.04.22

TKC全国会 中堅・大企業支援研究会会員

税理士 宇野 元浩

平成31年度税制改正では、引き続きデフレ脱却と経済再生を確実なものとするため、研究開発税制の見直し等が行われています。また、国際的な租税回避に効果的に対応するための国際課税制度の見直し、経済取引の多様化等を踏まえた納税環境の整備等も行われています。

当コラムでは、平成31年度税制改正の概要と大法人の制度を中心に、主な税制改正の内容について解説します。

1.平成31年度税制改正の概要

(1) 法人税関連の主な改正内容

- 研究開発税制の拡充

- みなし大企業の範囲の見直し

- 地方法人課税の見直し

- 法人の保有する仮想通貨の取り扱い

- 組織再編税制の見直し

- 事業継続強化税制の創設

(2) 国際課税関連の主な改正内容

- 過大支払利子税制の見直し

- 外国子会社合算税制(タックスヘイブン対策税制)の見直し

- 移転価格税制の見直し

(3) その他の改正

- 個人版の事業承継特例税制の創設

- 民法(相続関係)の改正の伴う措置

- ふるさと納税制度の見直し

2.研究開発税制の拡充

(1) 概要

- 高水準型が廃止され、総額型の増加インセンティブとして改組されます。

- 増加インセンティブについては、控除額が増加します。

- オープンイノベーション型については、控除限度額が増加します。

- ベンチャー企業に対しては総額型の控除限度額が大幅に増加します。

(2) 高水準型の廃止

平成31年3月31日をもって、高水準型が廃止され、同じ内容で総額型の増加インセンティブに統合されます。

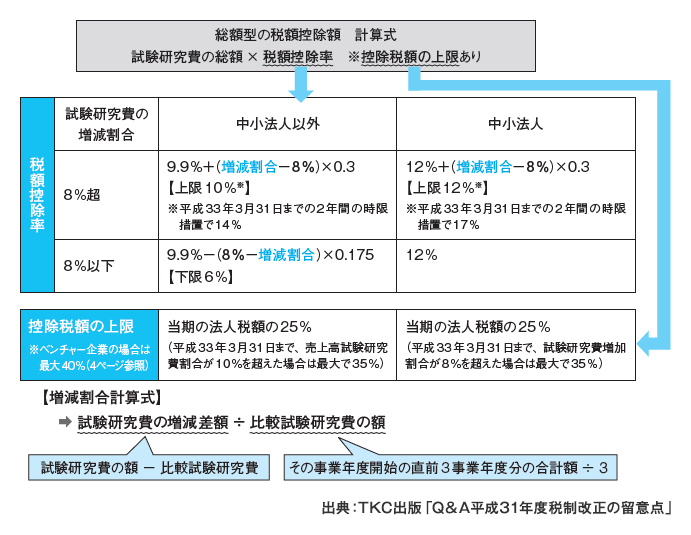

(3) 総額型の拡充(増加インセンティブの見直し)

恒久的措置である「試験研究費の総額にかかる税額控除」については、税額控除率の算出に当たって組み込まれている増加インセンティブを見直し(基準となる増減割合を5%から8%に引き上げる) 、平成33年3月31日まで2年延長されます。

①総額型の制度概要 改正後

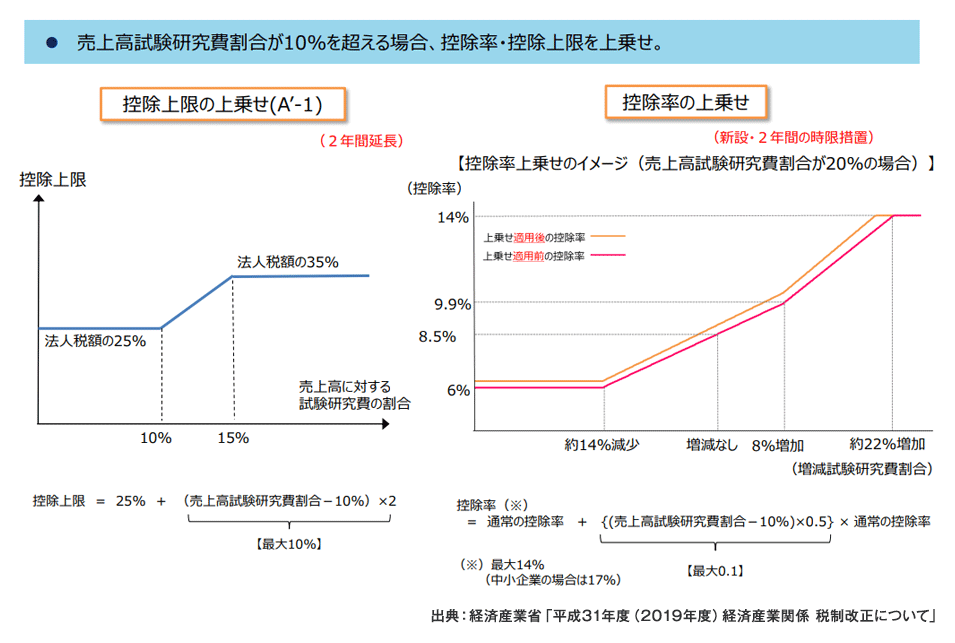

②控除率の上乗せ

売上高試験研究費割合が10%を超えた場合、控除割増率が税額控除率に上乗せされます。

控除割増率=(売上高試験研究費割合-10%)× 0.5 ※10%が上限

■中小法人以外の場合の控除率・控除上限上乗せ(総額型)

(4) 特別試験研究費(オープンイノベーション型)の拡充

- オープンイノベーション型に、新たに「研究開発型ベンチャー企業との共同研究および研究型ベンチャー企業への委託研究」について税額控除率25%が加えられます。

- オープンイノベーション型の控除上限も、法人税額の10%(改正前5%)に引きあげられます。

- 特別試験研究費の費用の追加が行われています。

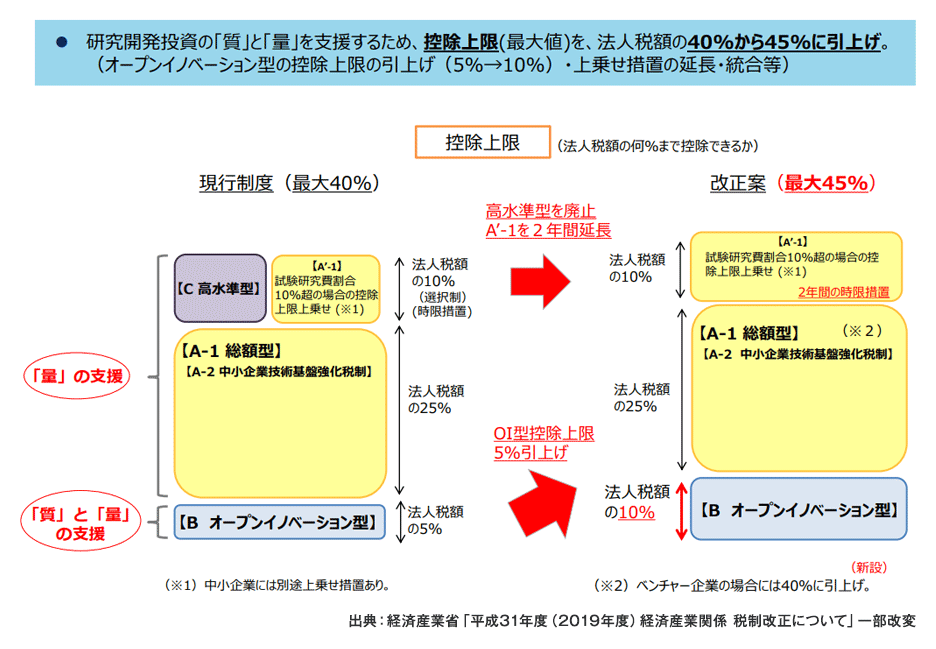

(5) 税額控除の種類と控除上限の引上げ

研究開発税制の控除上限は、最大値が法人税額の45%(改正前40%)に引き上げられます。

なお、研究開発を行う一定のベンチャー企業(設立後10年以内の法人のうち、当期において翌期繰越欠損金額を有するもの(大法人の子会社等を除く)) について、欠損金の控除制限による課税所得発生のベンチャー企業の納税負担に配慮し、総額型の控除上限が25%から40%に引き上げられます。

この連載の記事

-

2019.06.03

第3回(最終回) 地方法人課税の見直し・国際課税の見直し

-

2019.05.20

第2回 みなし大企業の範囲の見直し・組織再編税制の見直し

-

2019.04.22

第1回 平成31年度税制改正の概要と研究開発税制の拡充

プロフィール

税理士 宇野 元浩(うの もとひろ)

TKC全国会 中堅・大企業支援研究会会員(地域会リーダー)

TKC中央研修所税制改正プロジェクトメンバー

TKC全国会中央研修所租税法小委員会委員

TKC企業グループ経営支援プロジェクト(Eプロジェクト)リーダー

- ホームページURL

- 税理士法人エフ・エム・エス

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。