更新日 2016.11.28

TKC全国会 中堅・大企業支援研究会会員

税理士 畑中 孝介

前回のコラム(2015.11.16~2016.01.12掲載)では、主に平成27年、28年度の税制改正を中心にスキャナ保存制度の概要と要検討について解説しました。

今回のコラムでは、スキャナ保存制度の最新情報として、これまでの電子帳簿保存法改正の経緯や具体的に見えてきたスキャナ保存導入によるメリット等について解説いたします。

スキャナ保存による企業のメリットには以下のようなものがあります。

主に保管コストのメリットばかりが注目されがちですが、実際には監査や問い合わせ対応といったコストの削減が大きなメリットになると思われます。

- 監査(外部監査・内部監査)・社内問合せメリット

- 税務調査分野でのメリット

- 保管コスト・運送コスト面でのメリット

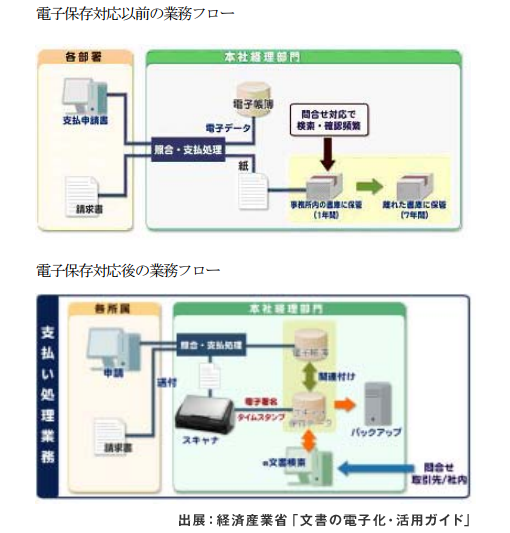

1.監査(外部監査・内部監査) ・社内問合せメリット

スキャナ保存制度を活用すれば、証憑と帳簿が紐づけされます。

従来であれば伝票や元帳を監査し、その後証憑を探すといったことが必要でしたが、仕訳と証憑が同時に確認できるようになるため、検索・問い合わせへの対応が大幅に改善されます(10倍の効率化になり、作業工数が85%カットされた事例もあるといわれています)。

紙での作業でなくなるため、例えば育児休業中の経理担当社員が自宅でクラウドにアクセスし、仕訳のチェックや社内問合せ対応をすることも考えられます。人材不足の中、働き方の効率化による人材確保というメリットが大きくクローズアップされる可能性があります。

また、将来的には決算整理仕訳の基礎資料(EXCEL/WORD)や税効果計算シートを仕訳と一緒に証憑として添付することで、決算作業の効率化や属人化の防止にもつながることが期待されます。

2.税務調査分野でのメリット

(1) 企業のメリット

タックスコンプライアンスが強化された企業の場合には、既に調査間隔の延長や調査日数の短縮などのメリットを享受している企業も散見されています。スキャナ保存の導入によって、今後その傾向はより強まることになるでしょう。

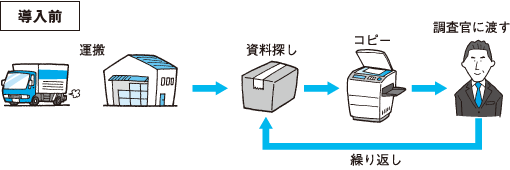

①「スキャナ保存制度」導入前(従来)の税務調査

大量の書類の運搬等の準備や調査官とのコピー対応、証憑の捜索など多数の調査対応に時間が必要でした。

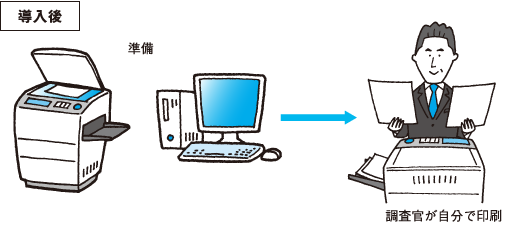

②「スキャナ保存制度」導入後

PCとプリンタさえ用意しておけば、調査官が帳簿で検索した際に紐づけされた証憑をそのまま印刷すればよいため、税務調査官への対応も必要がなくなります。

税務調査官側も、手待ち時間等が不要となるため、相互に効率化=時間短縮が図られることになります(事前準備・コピー対応・後片付け等の業務だけで95%の業務工数の削減効果があった企業もあるようです)。

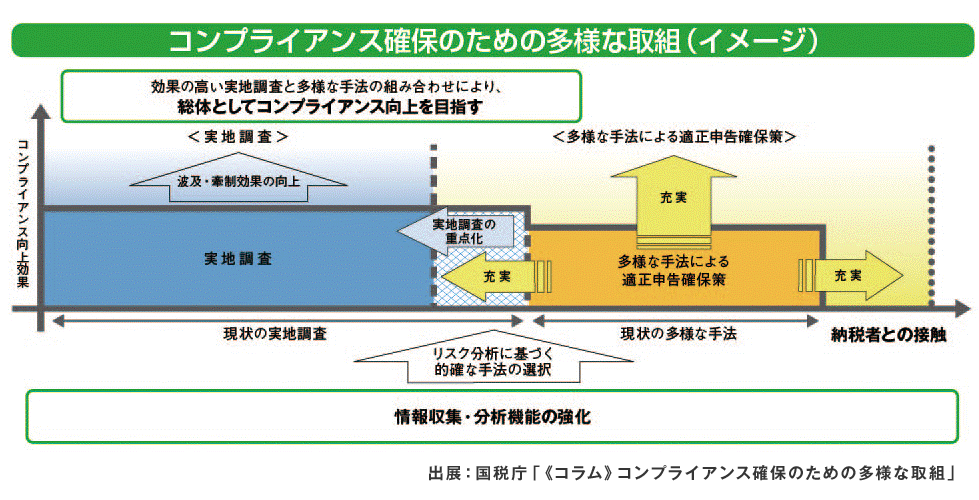

(2) 税務当局のメリット

「電子帳簿保存により、企業サイドのみならず、税務当局の事務効率化も図るよう、電子保存を促進する観点で法を見直すべき」(注)とされており、税務調査においても、税務当局の情報収集・分析機能の強化につながり、タックスコンプライアンスの向上につながるものと期待されています。

(注)「IT関連の規制改革事項について」(平成25年12月20日 規制改革会議)

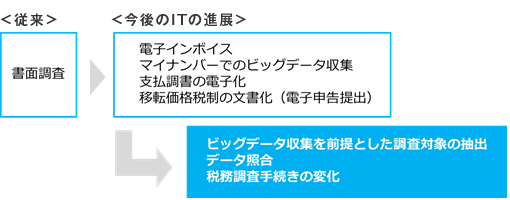

なお、IT技術の進化に伴い、税務調査についても以下のような変化が予想されます。

3.保管コスト・運送コスト面でのメリット

各営業所からの本社への運搬コストについても、大幅に削減されることになります。また、本社における保管倉庫コスト・事務所等のキャビネットやその家賃等についても大幅に削減されます。(保管運送コストは数千万円~数億円の削減になると思われます)。さらに、紙での保管ではなくなるため、紛失リスクの削減等にもつながることになると思います。

●文書の電磁的保存等によって期待される効果

| 期待される効果 | 効果の内容 | 留意点 |

|---|---|---|

| 業務コストの削減 | A) 作業効率の向上と作業人件費の削減 情報の検索、移動、照合等の作業時間が短縮され、社内外での利用における流通・移動コストの削減も期待できる。 |

各企業の状況や目的にあった製品・サービス・ソリューションの選択など |

| B) 保管コストの削減 紙文書と比較して、保管場所の確保が容易になり、倉庫代等の保管コストの削減も期待できる。 |

電磁的保存にあたっての管理コスト(初期投資、導入時の教育、維持・運用コスト等)、紙文書から電子文書への移行期間の対応(二重の負担にならないように) | |

| 企業競争力の強化 | A) 法令順守(コンプライアンス)への対応と信頼性の向上 情報共有、作業効率の向上等により、法規制等(米国 SEC 規制、決算処理の迅速化、国際会計基準など)への対応が容易になり、投資家や顧客からの信頼性向上も期待できる。 |

電子化により高まる法的リスクへの対応(不正アクセス、個人情報保護等)など |

| B) 顧客満足度の向上 製品情報、顧客管理の電子化により、顧客からの質問・クレームへの迅速な対応が可能となり、顧客満足度の向上を期待できる。 |

戦略性・実用性を持った電子化の推進(業務改革・見直しの伴わない電子化は避ける)など | |

| C) 電子政府・電子商取引への対応の向上 電磁的保存された電子文書を、電子申請の添付資料や電子契約の別添資料として利用することで、電子政府・電子商取引への対応が容易になる。 |

別途、紙文書が必要となる場合の対応など | |

| リスクの管理 | A) 情報共有化によるリスクの早期解決 訴訟、顧客クレーム、品質問題等への早期発見と対応が可能となる。 |

情報の正確性の確保など |

| B) 情報の機密性の強化 電子文書の閲覧・印刷等の権限設定が可能となり、情報の管理、漏洩防止が容易になる。 |

防止に加えて、事故の発生を想定した情報漏えい時の対応についての事前計画など | |

| C) 過失、不正の防止 取引先、顧客、従業員単位での検索性向上により、実務における過失、不行為の発見・追求が容易となり、不正抑止も期待できる。 |

顧客・従業員等の個人情報保護やプライバシーへの配慮、委託先の管理など | |

| D) 災害等への対応の向上 電子文書を複製することにより、災害等に備えたバックアップや分散管理が容易になる。 |

災害発生後の復旧体制などの事前計画など | |

| その他 | A) 環境問題への対応の向上 紙の消費を減らすことで、森林保護等に貢献できる。電磁的保存により不要となった紙文書を、リサイクル資源として活用する。紙の物流を減らすことで、排ガス抑制に貢献できる。 |

紙文書の削減を考慮しない電子化(電磁的保存=紙文書削減ではないので、かえって紙が増える場合もある) |

| B) テレワークの実現 モバイルを活用した在宅勤務やスポットオフィスでの業務等、テレワークの実現に貢献できる。 |

情報漏洩の防止など | |

| C) 紙文書から電子文書への橋渡し 顧客が紙により申込み等を行ったものを、企業が電子的に保管するといった環境の構築が可能となる。 |

電子文書による交付等についての承諾確認(消費者等の不利益とならないよう配慮する)など | |

| D) 社会参加の公平さの向上 文書の音声読み上げや点字による表示を通じて、より多くの人々が容易に商取引等を行うことが可能となる。 |

電子取引や電子手続きのユニバーサルデザインの整備が必要。 |

出展:文書の電磁的保存等に関する検討委員会「文書の電子化の促進に向けて」

この連載の記事

プロフィール

税理士 畑中 孝介(はたなか たかゆき)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会会員

TKC企業グループ税務システム小委員会委員

TKC全国会中央研修所租税法小委員会委員

- 略歴

-

ビジネス・ブレイン税理士事務所所長、株式会社ビジネス・ブレイン代表取締役CEO

大手・上場企業の連結納税コンサルティング業務や組織再編アドバイザー業務を行う。上場企業から中小企業・ベンチャー企業・ファンドまで幅広い企業の税務会計顧問業務に従事。TKC企業グループ税務システムの専門委員、中堅・大企業支援研究会幹事等に就任。 - 著書等

-

- 『消費税インボイス制度の実務対応』(TKC出版)

- 『令和6年度 すぐわかるよくわかる 税制改正のポイント』(TKC出版)

- 『企業グループの税務戦略-グループ法人税制・連結納税制度の戦略的活用-』(TKC出版)

- 『CFOのためのサブスクリプション・ビジネスの実務対応』(中央経済社)

- 「旬刊・経理情報」「税務弘報」などにも執筆

- システム・コンサルティング事例

- ホームページURL

- ビジネス・ブレイン税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。