更新日 2015.10.13

TKC全国会 中堅・大企業支援研究会会員

税理士 藤井 規生

平成27年4月に消費税法の一部が改正され、国境を越えて行われるデジタルコンテンツの配信等の役務の提供に係る消費税の課税関係の見直しが行われました。当コラムでは、平成27年10月1日から施行されるその海外デジタルコンテンツ課税についてわかりやすく解説します。

1.国外事業者が行う消費者向け電気通信利用役務の提供に係る仕入税額控除の制限

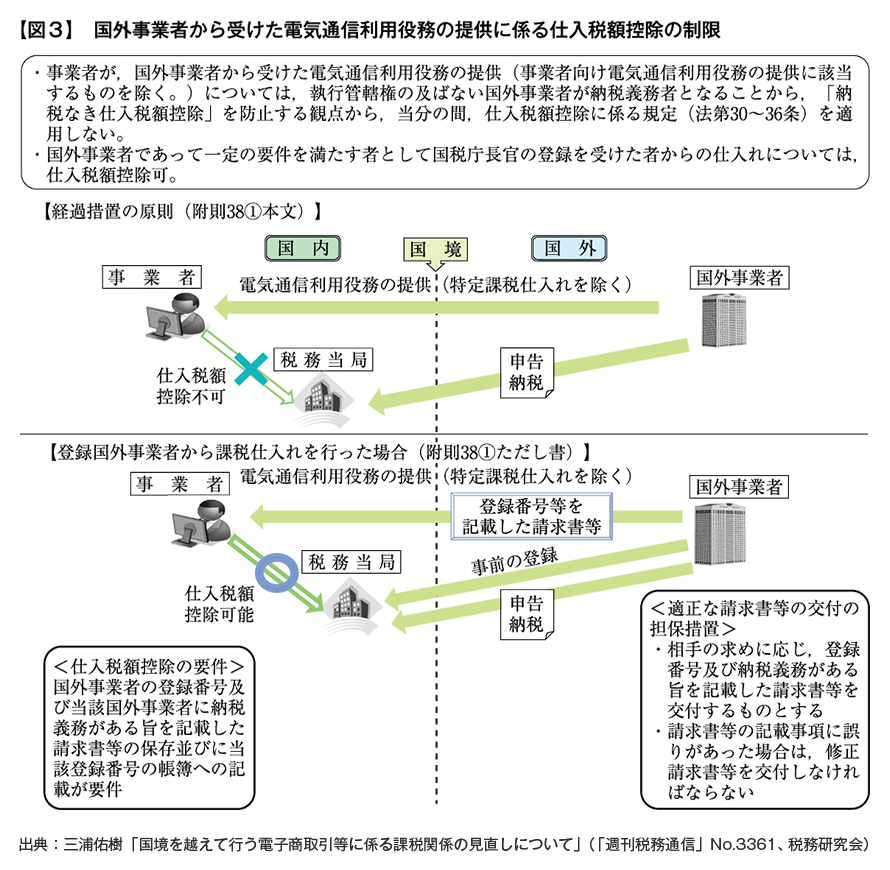

国外事業者が行う「消費者向け電気通信利用役務の提供」については、経過措置により、当分の間、その役務提供を受けた国内事業者において仕入税額控除が制限されます。

これは、納税義務者である国外事業者が海外に所在し、必ずしも適正に消費税の自主的な申告納税が履行されるという保証も無く、また課税当局としても執行管轄権が及ばない国外事業者に対して適正な申告納税を促すことが十分に出来ない状況下で国内事業者に仕入税額控除を認めてしまうと、納税なき仕入税額控除が発生することが容易に想定されるからです。

こうした事由により消費者向け電気通信利用役務の提供に係る仕入税額控除は原則として適用できませんが、例外的に国外事業者による適正な申告納税を担保し得る場合には、一定の要件のもと国内事業者の仕入税額控除を認める「登録国外事業者制度」が創設されました。

2.登録国外事業者制度の創設

国外事業者が提供する「消費者向け電気通信利用役務の提供」については、その役務の提供を受けた国内事業者の仕入税額控除が制限されますが、登録国外事業者から提供を受けるものについては仕入税額控除の対象となります。

国外事業者が登録国外事業者であるかどうかにかかわらず消費者向け電気通信利用役務の提供は課税対象とされ、その役務提供を受けた国内事業者は消費税を支払うわけですが、登録国外事業者からの特定仕入れに係る消費税は仕入税額控除の対象とできるのに、未登録国外事業者からの特定仕入れに係る消費税は仕入税額控除が出来ないこととなるため、その消費税の全額を控除対象外消費税等として処理(結果的にコスト増加となってしまう。)することになり、同じ役務提供を受けるならば登録国外事業者から受けた方が有利になります。

国外事業者が登録国外事業者となるための手続等は以下のとおりであり、その申請書の提出は平成27年7月1日から始まっています。

(1) 登録国外事業者となるための要件

- 1)消費税の課税事業者であること

- 2)消費者向け電気通信利用役務の提供を行っている、又は行う予定であること

- 3)日本国内に「消費者向け電気通信利用役務の提供」を行う事務所等があること

- 4)3)の事務所等がない場合には、消費税に係る税務代理人を定めていること

- 5)国内に事務所等がない場合(個人事業者の場合には、住所又は居所がない場合)には納税管理人を定めておくこと

- 6)国税について滞納がないこと等(滞納状況等により登録できない場合があります。)

(2) 登録方法

(1)の要件を満たす事業者で登録国外事業者の登録を受けようとする者は、「登録国外事業者の登録申請書」に所定の事項を記載の上、納税地を所轄する税務署長を通じて国税庁長官にその申請書を提出する必要があります。なお、申請書には以下の添付書類が必要です。

- 1)必ず添付するもの

- ・氏名又は名称、国外の住所等、事業内容が確認できる資料(定款の写し、登記簿謄本、会社案内、会社のホームページ等)

- ・国内において行う電気通信利用役務の提供の内容が分かる資料(会社案内、会社のホームページ等)

- 2)日本国内に消費者向け電気通信利用役務の提供を行う事務所等がある場合に添付するもの

- ・その事務所等の登記事項証明書若しくはこれに類する書類(賃貸借契約書、会社案内等)

- 3)日本国内に消費者向け電気通信利用役務の提供を行う事務所等がない場合に添付するもの

- ・税務代理権限証書

- 4)その他参考となる資料

- ・会社のホームページアドレス、メールアドレス

(3) 登録国外事業者の義務等

- 1)登録国外事業者が、国内事業者に対して「消費者向け電気通信利用役務の提供」を行った場合には、①書類作成者の氏名又は名称及び登録番号、②役務の提供を行った年月日、③役務の内容、④支払い対価の額、⑤登録国外事業者が消費税を申告・納付する旨、⑥請求書等の交付を受ける事業者(顧客)の氏名又は名称を記載した請求書等を発行する必要があります。

- 2)登録国外事業者は、氏名又は名称、本店所在地又は住所、国内における電気通信利用役務の提供に係る事務所等の所在地等に変更があった場合には、その旨を所轄の税務署長を通じて国税庁長官に届け出る必要があります。

- 3)登録国外事業者は、登録国外事業者の登録を受けている間においては、事業者免税点制度の適用はありませんので、登録国外事業者である課税期間については、必ず消費税の課税事業者として、申告・納税を行うことになります。

(4) 登録国外事業者の公表

国税庁長官は、登録国外事業者の登録を行った場合、登録国外事業者の氏名又は名称、住所又は本店所在地、登録番号等について、登録を受けた国外事業者に通知するとともに、国税庁ホームページにおいて公表することになっています。(参考として平成27年10月1日現在において、既に28社の国外事業者が登録されています。)

(5) その他

登録国外事業者が、①正当な理由なく期限後申告を行った場合、②税務代理人が必要な登録国外事業者の消費税の確定申告書の提出に際して、税務代理権限証書の添付がない場合、③滞納がありその徴収が困難な状況である場合等にあっては、登録の取消対象となります。

3.登録国外事業者からの特定仕入にかかる仕入税額控除の要件

我が国の消費税は、導入当初からインボイス方式ではなく、請求書等保存方式を採用しておりましたが、今回の改正で登録国外事業者からの特定仕入にかかる仕入税額控除に限り、部分的なインボイス方式が採用されました。

インボイス方式と請求書等保存方式の違いは以下の通りです。

インボイス方式とは

仕入側である課税事業者は、売上側である課税事業者が発行するインボイス(販売対象となった商製品やサービスごとに消費税率と税額が明示された納品書あるいは請求書のようなもので他にも登録番号など記載すべき事項が多数あります。)に記載された消費税額のみを仕入税額控除することができる方式をいいます。この方式はEUの付加価値税で採用されており、課税事業者が売上で収受した消費税から、仕入で支払った消費税を控除して納付する多段階課税方式であり、最終的に消費者が消費税を負担するという点で請求書等保存方式と同様です。しかし、両者には下記のような相違点があります。

- ①インボイス方式においては、インボイスに異なる税率ごとに税額が明示されるため、売上側として正確な消費税の転嫁が実行できるが、請求書等保存方式においては、請求書等に消費税額を明示する義務はないため、課税取引であるかどうかが明解でなく、また消費税の転嫁の妨げになっている。

- ②上記①により、インボイス方式は仕入側にとっても正確な仕入税額控除の計算ができるが、請求書等保存方式では仕入税額を仕入側で判断する余地を残しており、正確性に問題がある。

- ③免税事業者はインボイスを発行できないので、免税事業者は消費税を請求できないが請求書等保存方式では免税事業者においても消費税の収受が認められている。

- ④上記③により、請求書等保存方式では消費者が負担した消費税のうち免税事業者が収受し申告納税しないことにより留まってしまう益税が発生するが、インボイス方式ではこうした益税の発生を防止することができる。

登録国外事業者からの特定仕入にかかる仕入税額控除の要件

登録国外事業者から消費者向け電気通信利用役務の提供を受けた国内事業者は、「帳簿」及び「請求書等」の保存を要件として仕入税額控除が適用できます。

この「帳簿」及び「請求書等」の記載事項は、従来の課税仕入れに係る記載事項に加えて、帳簿については「登録国外事業者の登録番号」が記載されていること、請求書等については「登録国外事業者の登録番号」と「課税資産の譲渡等を行った者が消費税を納める義務がある旨」が記載されている必要があります。

次回は「経過措置ほか」について解説します。

この連載の記事

-

2015.10.26

第4回(最終回) 経過措置ほか

-

2015.10.13

第3回 部分的インボイス方式の導入

-

2015.09.28

第2回 リバースチャージ

-

2015.09.14

第1回 180度の発想転換?-内外判定は行う者から受ける者へ-

テーマ

プロフィール

税理士 藤井 規生(ふじい のりお)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会 部会長

TKC企業グループ税務システム小委員会委員

- ホームページURL

- 税理士法人創経

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。