更新日 2015.09.14

TKC全国会 中堅・大企業支援研究会会員

税理士 藤井 規生

平成27年4月に消費税法の一部が改正され、国境を越えて行われるデジタルコンテンツの配信等の役務の提供に係る消費税の課税関係の見直しが行われました。当コラムでは、平成27年10月1日から施行されるその海外デジタルコンテンツ課税についてわかりやすく解説します。

(はじめに)

平成27年度における税制改正では、消費税率10%への引き上げ時期の変更のほか外国人旅行者向け免税制度の拡充もありましたが、当コラムでは影響は限定的ではあるものの我が国消費税の従来からの考え方を大きく変える内容となった海外デジタルコンテンツ課税にスポットをあててご紹介したいと思います。

1.改正の背景

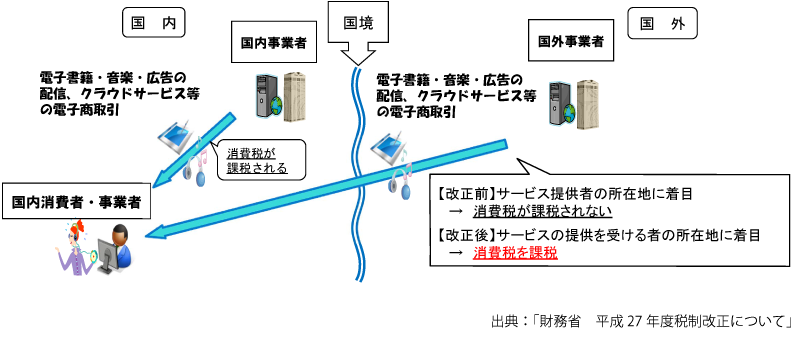

改正前においては海外からのインターネット等を通じた電子書籍・音楽・広告の配信やクラウドサービス等の役務の提供には、消費税が課されていませんでした。しかし、同様の役務提供を国内から行う場合には消費税が課されており、日本の出版、音楽、ネット業界などから公平な競争が阻害されているとして改正の要望がありました。また、国際的な取り組みとしてOECDにおけるBEPSプロジェクトの行動計画に沿った課税見直しを行う必要もあったため、平成27年10月1日以後に行われる海外からのインターネット等を通じた一定の役務の提供に消費税を課することになりました。

2.電気通信利用役務の提供に係る内外判定基準の見直し

インターネット等を介して行われる電子書籍・音楽・広告の配信などの役務の提供を「電気通信利用役務の提供」と定義し、その役務の提供が消費税の課税対象となる国内取引に該当するかどうかの判定基準が、役務の提供を行う者の役務の提供に係る事務所等の所在地から役務の提供を受ける者の住所等(個人の場合には住所又は居所、法人の場合には本店又は主たる事務所の所在地)に改正されました。

あくまでこの取扱いは「電気通信利用役務の提供」に限ったものであり、それ以外の役務の提供は従来通り、役務の提供を行う者の役務の提供に係る事務所等の所在地により国内取引の判定を行います。

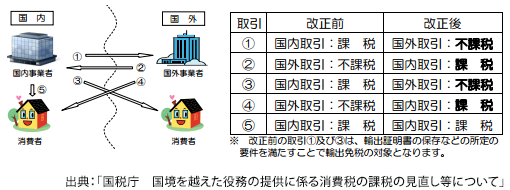

電気通信利用役務の提供に係る課税関係は、改正前と改正後で役務提供者及び役務提供を受ける者に応じ下記のとおりとなります。

電気通信利用役務の提供の範囲

電気通信回線を介して行われる電子書籍や音楽、ソフトウェア等の配信のほか、ネット広告の配信やクラウドサービスの提供、さらには電話や電子メールなどを通じたコンサルティングなどが該当します。なお、電話、FAX、インターネット回線の接続など、通信そのものに該当する役務の提供は除かれます。また、資産の譲渡等の結果の通知等が電気通信回線を介して行われたとしても、その電気通信回線を介した結果の通知等が、他の資産の譲渡等に付随して行われる場合も除かれます。

電気通信利用役務の提供に該当するかどうかの具体例は以下のとおりです。

「電気通信利用役務の提供」に該当する取引の具体例

電気通信利用役務の提供に該当する取引は、対価を得て行われる以下のようなものが該当します。

- インターネット等を通じて行われる電子書籍・電子新聞・音楽・映像・ソフトウエア(ゲームなどの様々なアプリケーションを含みます。)の配信

- 顧客に、クラウド上のソフトウエアやデータベースを利用させるサービス

- 顧客に、クラウド上で顧客の電子データの保存を行う場所の提供を行うサービス

- インターネット等を通じた広告の配信・掲載

- インターネット上のショッピングサイト・オークションサイトを利用させるサービス(商品の掲載料金等)

- インターネット上でゲームソフト等を販売する場所を利用させるサービス

- インターネットを介して行う宿泊予約、飲食店予約サイト(宿泊施設、飲食店等を経営する事業者から掲載料等を徴するもの)

- インターネットを介して行う英会話教室

「電気通信利用役務の提供」に該当しない取引の具体例

電気通信利用役務の提供に該当しない取引は、通信そのもの、若しくは、その電気通信回線を介して行う行為が他の資産の譲渡等に付随して行われるもので、具体的には以下のようなものが該当します。

- 電話、FAX、電報、データ伝送、インターネット回線の利用など、他者間の情報伝達を単に媒介するもの(いわゆる通信)

- ソフトウエアの制作等※著作物の制作を国外事業者に依頼し、その成果物の受領や制作過程の指示をインターネット等を介して行う場合がありますが、当該取引も著作物の制作という他の資産の譲渡等に付随してインターネット等が利用されているものですので、電気通信利用役務の提供に該当しません。

- 国外に所在する資産の管理・運用等(ネットバンキングも含まれます。)※資産の運用、資金の移動等の指示、状況、結果報告等について、インターネット等を介して連絡が行われたとしても、資産の管理・運用等という他の資産の譲渡等に付随してインターネット等が利用されているものですので、電気通信利用役務の提供に該当しません。ただし、クラウド上の資産運用ソフトウエアの利用料金などを別途受領している場合には、その部分は電気通信利用役務の提供に該当します。

- 国外事業者に依頼する情報の収集・分析等※情報の収集、分析等を行ってその結果報告等について、インターネット等を介して連絡が行われたとしても、情報の収集・分析等という他の資産の譲渡等に付随してインターネット等が利用されているものですので、電気通信利用役務の提供に該当しません。

ただし、他の事業者の依頼によらずに自身が収集・分析した情報について対価を得て閲覧に供したり、インターネットを通じて利用させるものは電気通信利用役務の提供に該当します。 - 国外の法務専門家等が行う国外での訴訟遂行等※訴訟の状況報告、それに伴う指示等について、インターネットを介して行われたとしても、当該役務の提供は、国外における訴訟遂行という他の資産の譲渡等に付随してインターネット等が利用されているものですので、電気通信利用役務の提供に該当しません。

出典:「国税庁 国境を越えた役務の提供に係る消費税の課税の見直し等について」

次回は、リバースチャージについて解説します。

この連載の記事

-

2015.10.26

第4回(最終回) 経過措置ほか

-

2015.10.13

第3回 部分的インボイス方式の導入

-

2015.09.28

第2回 リバースチャージ

-

2015.09.14

第1回 180度の発想転換?-内外判定は行う者から受ける者へ-

テーマ

プロフィール

税理士 藤井 規生(ふじい のりお)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会 部会長

TKC企業グループ税務システム小委員会委員

- ホームページURL

- 税理士法人創経

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。