更新日 2015.10.26

TKC全国会 中堅・大企業支援研究会会員

税理士 藤井 規生

平成27年4月に消費税法の一部が改正され、国境を越えて行われるデジタルコンテンツの配信等の役務の提供に係る消費税の課税関係の見直しが行われました。当コラムでは、平成27年10月1日から施行されるその海外デジタルコンテンツ課税についてわかりやすく解説します。

1.今回の見直しに伴う主な経過措置等

(1) 事業者免税点制度に関する経過措置

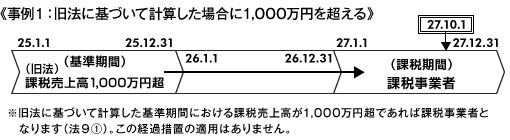

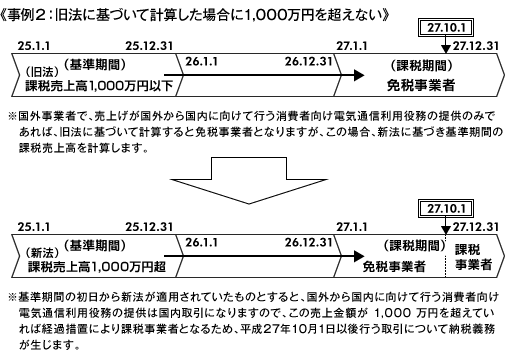

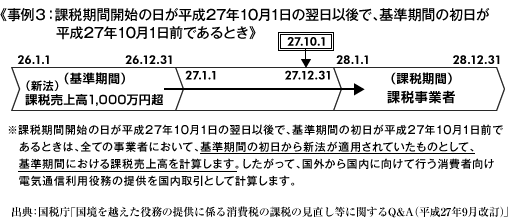

①平成27年10月1日を含む課税期間(改正前の法律に基づき計算した課税売上高により事業者免税点制度の適用がある課税期間に限ります。)及び、同日の翌日以後に開始の課税期間における基準期間又は特定期間の課税売上高の計算に当たっては、既に当該改正による内外判定基準の見直しが行われていたものとして計算することとされています。

よって、この課税期間の基準期間又は特定期間については過去に遡及して課税売上高を再計算して判定する必要があります。なお、旧法に基づいて計算した基準期間における課税売上高が1,000万円超の場合には、たとえ新法に基づいて計算した基準期間における課税売上高が1,000万円以下であったとしても免税事業者となるような経過措置はありませんのでご留意ください。

②電気通信利用役務の提供を行っていた事業者であって、基準期間又は特定期間の初日が平成27年9月30日以前である場合で、その基準期間等における課税売上高を計算することにつき困難な事情(対象となる役務提供の対価の額について国内向けと国外向けを区分していなかった場合などが該当する模様です。)がある場合には、平成27年4月1日から同年6月30日までの期間における課税売上高に、4を乗じた金額を基準期間における課税売上高とし、2を乗じた金額を特定期間における課税売上高とすることができることとされています。

(2) 消費税簡易課税制度選択届出書に関する経過措置

上記1.の経過措置により、平成27年10月1日を含む課税期間の同日以後に行う課税資産の譲渡等について納税義務が生じる事業者にあっては、その課税期間中に消費税簡易課税制度選択届出書を納税地の所轄税務署長に提出することにより、その課税期間から簡易課税制度の適用を受けることができます。

(3) 継続的電気通信利用役務の提供を行っていた場合の経過措置

国外事業者が平成27年3月31日までに締結した電気通信利用役務の提供で、平成27年10月1日前から同日以後引き続き行う電気通信利用役務の提供については、改正前の消費税法が適用されます。

(4) リバースチャージ方式に関する経過措置

「事業者向け電気通信利用役務の提供」等の特定課税仕入れを行った国内事業者は、その特定課税仕入れについて、申告・納税の義務が課されるとともに、その特定課税仕入れについて、仕入税額控除の対象とすることができますが、本則課税で申告を行う事業者のうち、その課税期間における課税売上割合が95%以上である事業者及びその課税期間について簡易課税制度が適用される事業者については、当分の間、特定課税仕入れはなかったものとされます。したがって、これら事業者は、特定課税仕入れを行ったとしても、その課税期間の消費税の確定申告については、特定課税仕入れについて申告等に含める必要はありません。

これは、特定課税仕入に係る申告納付義務が無いと同時に、これに係る仕入税額控除も当然できないということです。なお、いうまでもありませんが、特定課税仕入を行ったとしても免税事業者は申告・納税の必要はありません。

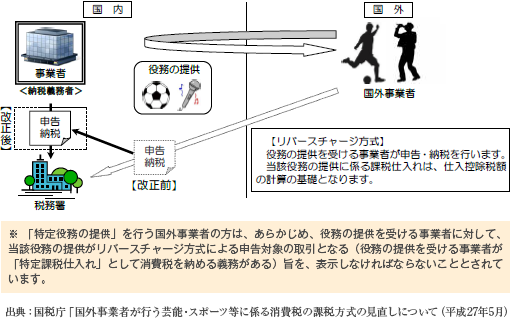

2.国外事業者が行う芸能・スポーツ等に係る消費税の課税方式の見直し

今回の改正で「事業者向け電気通信利用役務の提供」と同様にリバースチャージ方式が導入される内容として「特定役務の提供」があります。国外事業者が国内事業者に対して、「特定役務の提供」を行った場合、その役務の提供を受けた国内事業者が、「特定役務の提供」について、「特定課税仕入れ」として申告・納税することになります。

これは、例えば消費税の納税義務がある外国人タレント等が適法に消費税の申告・納税をしない場合においても、その外国人タレント等に報酬を支払う国内事業者は、その支払う報酬に係る消費税について仕入税額控除を適用できるので、納税なき仕入税額控除が発生してしまうという問題があったため、今回の改正が行われました。

(1) 「特定役務の提供」とは

国外事業者が行う、映画若しくは演劇の俳優、音楽家その他の芸能人又は職業運動家(注)の役務の提供を主たる内容とする事業として行う役務の提供のうち、その国外事業者が他の事業者に対して行うもの(不特定かつ多数の者に対して行う役務の提供を除きます。)をいいます。

(注)国内のスポーツチーム等に対し協議指導をする非居住者である監督、コーチ等は、職業運動家には該当しない旨が国税庁のQ&Aに公表されています。

(2) 適用開始時期

リバースチャージ方式を採用する「事業者向け電気通信利用役務の提供」と異なり、平成28年4月1日以後に行われる課税資産の譲渡等及び課税仕入れから適用されます。

(3) 「事業者向け電気通信利用役務の提供」との相違点

国外事業者が行う「事業者向け電気通信利用役務の提供」については、旧法では国外取引であったため、消費税の対象外取引とされていましたが、「特定役務の提供」は、従来から国内取引とされていました。しかし、納税なき仕入税額控除を排除するためこの改正によって納税義務者が役務の提供を行う国外事業者から役務の提供を受けた事業者に変更されました。

(終わりに)

4回にわたり消費税のデジタルコンテンツ課税等について紹介してまいりましたがいかがだったでしょうか。我が国を取り巻く環境はあらゆるシーンでグローバル化が進んでおり、税務も例外ではなく国際基準という考え方が必要になってきました。

第3回では消費税のインボイス方式にふれましたが、私個人としてはインボイス方式の方が大雑把な請求書等保存方式より圧倒的に優れていると考えておりますので、平成元年の消費税導入の際、政治的妥協によりインボイス方式が採用されなかったことを残念に思っています。

このまま請求書等保存方式を改めることなく税率を上げて行くと免税点制度や簡易課税制度により発生する益税問題や、逆に預かってもいない消費税を納税するとういう損税問題がさらに膨らんでいきます。また、このところ複数税率を採用しようとする議論がありますが、複数税率の採用よりもインボイス方式に改めることの方が優先事項ではないでしょうか。

消費税は今後の日本にとってもっとも重要な税源であり、こうした諸問題を解決し、税を負担する国民の消費税に対する不信感あるいは不公平感を払拭する必要があると思います。

さいごまでお読みいただきありがとうございました。

この連載の記事

-

2015.10.26

第4回(最終回) 経過措置ほか

-

2015.10.13

第3回 部分的インボイス方式の導入

-

2015.09.28

第2回 リバースチャージ

-

2015.09.14

第1回 180度の発想転換?-内外判定は行う者から受ける者へ-

テーマ

プロフィール

税理士 藤井 規生(ふじい のりお)

TKC全国会 中堅・大企業支援研究会 幹事

TKC企業グループ税務システム普及部会 部会長

TKC企業グループ税務システム小委員会委員

- ホームページURL

- 税理士法人創経

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。