2019年4月号Vol.114

【トレンドビュー】自治体も対象に。電子申告義務化への対応

2018年度税制改正において、資本金の額または出資金の額が1億円を超える大法人等に対して電子申告の義務化が法制化されました。

これにより、20年4月1日以後に開始する事業年度から、法人税・地方法人税・消費税の申告にあたって、「申告書」と「申告書に添付すべき書類」の提出を電子的に行うことが義務付けられます。

国や地方公共団体も義務化対象となることから、早急な準備が必要となります。以下に、地方公共団体等(企業管理者含む)が手続き主体となる電子申告への対応をご説明します。

電子申告の対象

国税電子申告(e-Tax)による消費税等の申告書提出が義務付けられるのは、住民にサービスを提供し、対価として料金を得て事業を行う「水道事業」や「病院事業」などで、課税売上高が1000万円超の事業会計となります。

なお、本制度では一部事務組合や広域連合(企業団を含む)も電子申告の義務化対象となります。

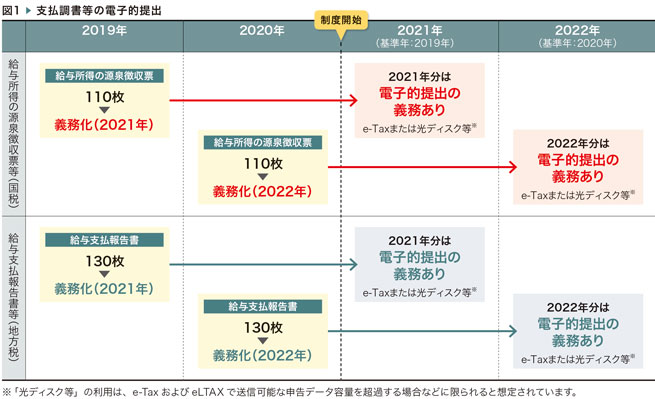

支払調書等の判定基準引き下げ

21年1月1日以後に提出する「給与・公的年金等の源泉徴収票及び支払報告書」(以下、支払調書等)について、電子的提出義務の判定基準が引き下げられます。具体的には、源泉徴収義務者(給与または報酬支払者)ごとに前々年(19年)に提出すべきであった支払調書等の枚数が100枚以上(現行1000枚以上)の場合、電子的提出が求められます(図1)。

eLTAXでは、支払調書等データを一括して作成・提出ができる機能が提供されています(電子的提出一元化)。これを利用すると、支払報告書は各市区町村に、源泉徴収票については国税庁(e-Tax)に、それぞれ自動的に提出されます。

ただし、退職所得の源泉徴収票や報酬の支払調書等は、電子的提出一元化の対象外となるため注意が必要です。

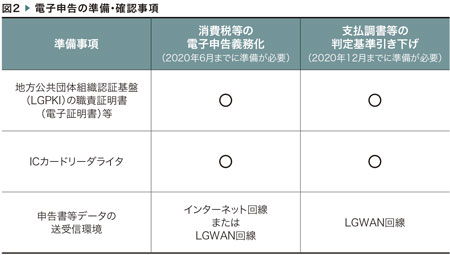

事前準備と確認事項

地方公共団体等が電子申告を実施するには、インターネット(LGWAN)等の通信環境の確認、電子署名用の証明書やICカードリーダライタの準備が必要です(図2)。

電子署名用の証明書は通常、地方公共団体組織認証基盤(LGPKI)の職責証明書(首長の電子公印)となります。そのため、庁内での保有・管理状況を確認し、新規取得の要否を判断する必要があります。また、所管部署と申告書データの送受信に必要な通信環境の確認・調整を済ませておくことも欠かせません。

税務手続きの電子化拡大に期待

国は、『「行政手続コスト」削減のための基本計画』等に基づき、税務手続きでもICTの活用を推進し〈納税者の利便性向上〉と〈社会全体のコスト削減〉に取り組んでいます。これは地方公共団体にとっても税務事務の効率化につながり、納税者・地方公共団体双方にメリットが大きいと期待されています。

また、地方公共団体は納税者に対して電子申告の利用を呼びかける立場でもあるため、国も〈地方公共団体が手続き主体となる税務関係手続き〉については、地方税法等の規定に関わらず、e-TaxやeLTAXを積極的に利用するよう呼びかけています。

◇ ◇ ◇

TKCでは、大企業や税理士・税理士法人向けに電子申告システム「e-TAXシリーズ」を提供しています。

このシステムは、事前準備から電子申告等の届出、電子申告データの作成・申告まで一連の業務プロセスをメニュー化し、初めての方でも迷わず電子申告できるようにしています。

なお電子申告義務化に対応する地方公共団体の皆さまにも「e-TAX消費税」「e-TAX法定調書」をご利用いただけるようにします(詳しくはホームページをご確認ください)。また、電子申告に必要な事前準備等については、今後もタイムリーな情報発信を予定しています。

TKCは利用者視点に基づいた税務関連システムの提供を通じて、電子申告・納税の一層の普及・利用拡大に努めます。その結果として、行政事務の効率化を支援してまいります。

掲載:『新風』2019年4月号