更新日 2026.05.25

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

税理士 若山 昌美

令和8年度税制改正について、令和8年度においても、改正で大きな目玉となった年収178万円の壁について実務に与える影響や法人税・消費税・その他の税制改正について解説します。

当コラムのポイント

- 令和8年度税制改正の概要

- 所得税の基礎控除等の見直し(いわゆる年収178万円の壁)の解説

- 法人税・消費税・その他の税制に関する改正点の解説

- 目次

-

1.物価上昇局面における基礎控除等の対応

給与所得者本人に所得税がかからない、いわゆる「年収の壁」は、前年度(令和7年度)税制改正において30年間続いた103万円の壁が160万円に引き上げられましたが、今年度(令和8年度)はさらに上乗せされ178万円の壁となりました。

【参考:年収の壁の変遷(所得税)】

令和8年:178万円 基礎控除104万円、給与所得控除74万円

令和7年:160万円 基礎控除95万円、給与所得控除65万円

令和2年:103万円 基礎控除48万円、給与所得控除55万円

平成7年:103万円 基礎控除38万円、給与所得控除65万円

(1) 基礎控除の改正

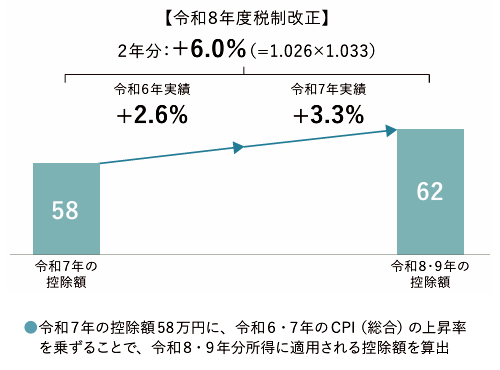

基礎控除については、本則部分は62万円(改正前:58万円)ですが、令和8年・9年は特例として合計所得金額が489万円以下の場合は42万円、489万円を超え655万円以下の場合は5万円がそれぞれ加算されることとなっています。

また、基礎控除の本則部分については、直近2年間の消費者物価指数の上昇率を乗じて2年に1回見直される仕組みが導入されました。このように将来の見直し頻度を「2年に1回」と具体的に示す改正は、近年では例がありません。

まさに、物価動向を踏まえ、国民生活に寄り添う姿勢を明確にした改正といえるでしょう。

出典:(株)TKC出版「Q&A令和8年度税制改正の留意点」

(2) 給与所得控除の改正

給与所得控除の最低保障額は、65万円から69万円に引き上げとなっていますが、令和8年・9年に限り創設された最低保障額の特例により給与収入が220万円以下の場合には5万円が上乗せされ、74万円となります。

出典:(株)TKC出版「Q&A令和8年度税制改正の留意点」

(3) 所得控除の要件の見直し

以下の通り、改正前と比べてそれぞれの控除額は4万円増加しています。

出典:(株)TKC出版「Q&A令和8年度税制改正の留意点」

上記の通り、改正前と比較すると、それぞれの控除額は4万円増加しています。

「要件となる所得」には、「合計所得金額」と「総所得金額等の合計額」の二種類があります。細かな違いではありますが、この2つが並べて整理される機会はほとんどないため、第2回のミニコラムで触れさせていただきます。

(4) 地方税の改正

地方税についても、以下の点が改正されます。

- ① 給与所得控除

- 最低保障額:65万円 → 69万円へ引き上げ(令和9・10年度分は74万円)

ひとり親控除:30万円 → 33万円へ引き上げ

2.食事・夜食支給の非課税上限額の引き上げ

(1) 食事

使用者から食事の支給を受けることにより生じる経済的利益について、所得税が非課税とされる食事の支給に係る使用者の負担額の上限が、月額7,500円(改正前:3,500円)に引き上げられます。従前の3,500円と定められたのは42年前の昭和59年です。

改正が遅すぎたのは否めませんが、妥当な改正と言えるでしょう。

(2) 夜食

使用者が深夜勤務に伴う夜食について、現物支給に代えて金銭を支給する場合、所得税が非課税とされる1回あたりの支給額が、650円以下(改正前:300円以下)に引き上げられます。

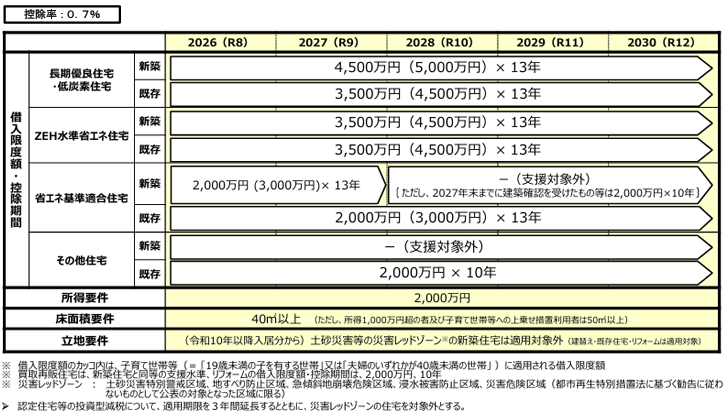

3.住宅ローン控除の見直し

住宅借入金等の借入限度額および控除率は、以下の表の通りとなります。

適用期限が5年延長され、令和12年12月31日までに居住の用に供した場合に適用されます。

出典:国土交通省「令和8年度税制改正概要」

注目すべき点は、「その他の住宅」(省エネ基準を満たさない住宅)の場合、新築では住宅ローン控除の適用対象外となる点です。中古住宅の場合は、購入者の判断ではなく新築当時の施主の判断によるものであるため、控除額に一定の制限があるものの住宅ローン控除の適用は可能ですが、自ら新築しまたは新築物件の購入の場合は、省エネ基準等適合の証明書がなければ、住宅ローン控除を適用することができません。

4.その他所得税改正

- 通勤手当の見直し

- こどもNISA制度の創設及びNISAの利便性向上

- 青色申告特別控除の見直し

- 生命保険料控除特例の延長

- 防衛力強化に係る財源確保のための税制措置

この連載の記事

-

2026.06.01

第3回(最終回) 法人税・消費税・その他の税制改正の実務ポイント

-

2026.05.25

第2回 ミニコラム「所得税に逆ざやは無い!?」

-

2026.05.25

第1回 年収の壁はここまで変わるー所得税をメインとした令和8年度税制改正の実務への影響

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。