更新日 2026.04.20

デロイト トーマツ 税務・法務領域 税務係争リーダー

DT弁護士法人 パートナー

弁護士・税理士・NY州弁護士 北村 豊

このコラムでは、最近の裁決をもとに、納税者を防御する「盾」について考察します。裁決は税の事件簿です。裁決を学び、税でモメたらどうすればよいか、一緒に考えてみましょう。なお、説明の便宜上、裁決を簡略化しています。

当コラムのポイント

- 納税者の見解が認められた最近の裁決を解説

- 裁決をもとに納税者を防御する「盾」について考察

- 税のモメ事をできる限り早く解決する方法が学べる

- 目次

-

このコラムでは、最近の裁決をもとに、納税者を防御する「盾」について考察します。今回のテーマは、「理由が分かんないよ!」です。

処分通知書の記載自体から、税務当局がどんな判断をしたかも分からないものについては、審判所もさすがにダメ出ししています。今回は、令和5年12月15日裁決(裁決事例集No.133)をもとに解説します。

納税者が行った取引

まず、納税者が行った取引を見てみましょう。

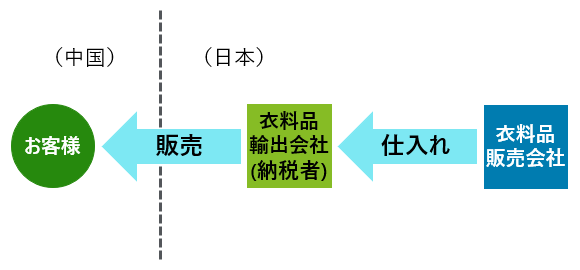

納税者は、11月決算の衣料品輸出会社です。中国のお客様から衣料品の注文を受けて、日本の衣料品販売会社が運営するネットショップを通じて衣料品を仕入れました。そして、仕入れた衣料品と引換えに宅配業者に現金で仕入代金を支払いました。

消費税の課税事業者であれば、納付すべき消費税額は、一般に、売上げに対する消費税額から、仕入代金に含まれる消費税額を差し引いて計算されます。もっとも、引ききれない部分があるときは、確定申告をすれば還付を受けることができます。

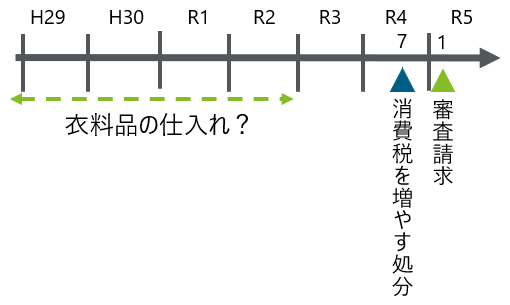

そこで、納税者は、衣料品の仕入れをした平成29年11月期から令和2年11月期にかけて、売上げに対する消費税額から仕入代金に含まれる消費税額を引ききれなかったので、確定申告をして、消費税の還付を受けることにしました。

問題となったのは、納税者自身が衣料品を仕入れていたかどうか、という点です。

もし、納税者自身が、衣料品販売会社から衣料品を買い取り、それを中国のお客様に対して転売したのであれば、仕入代金に含まれる消費税額のうち引ききれなかった部分の還付を受けることができます。

他方、中国のお客様が、直接に衣料品販売会社から衣料品を買い取ったのであり、納税者はそれを仲介したに過ぎないのであれば、そもそも、仕入代金に含まれる消費税額を差し引くことはできません。したがって、引ききれなかった部分の還付を受けることはできません。

そこで、納税者自身が衣料品販売会社から衣料品を購入していたかどうかが問題となりました。

税務当局が下した処分

それでは、税務当局が下した処分を見てみましょう。

近年、法人の消費税の還付申告件数は、増加傾向が続いています。また、消費税の不正還付を受けようとする者が後を絶ちません。そのため、税務当局は不正還付対策を重点課題と位置付けています。本件も還付申告だったので、納税者自身が仕入れていたかどうかについて、調べました。

その結果、実は、中国のお客様がインターネットを通じて衣料品の注文を行い、衣料品販売会社との間で売買契約が成立していました。

そうすると、納税者自身が衣料品販売会社から衣料品を購入しているとはいえないから、消費税の還付を受けることはできません。そこで、税務当局は、消費税を増やす処分をしました。

他方、納税者は、送られてきた処分通知書を見てびっくりしました。

処分通知書には、衣料品販売会社からの仕入取引の一覧表が掲載されており、各仕入取引に係る仕入代金に含まれる消費税の合計額が記載されていました。

この一覧表を見ると、普通は、その消費税の合計額が否認された金額、つまり、消費税の増加額ということになるでしょう。ところが、処分通知書の表紙に記載された消費税の増加額は、これを下回っており、食い違っていたのです。

これでは、どの仕入取引が認められて、どの仕入取引が否認されたのか、まったく分かりません。そこで、審査請求を行いました。

審判所が示した判断

さて、審判所はどのように判断したのでしょうか?

不利益な処分をするときは、行政庁は、その処分と同時に、対象者に対してその理由を示さなければならないと定められています。

その趣旨は、不利益な処分の性質に鑑み、行政庁の慎重かつ合理的な判断を担保してその恣意を抑制するとともに、処分の理由を対象者に知らせて不服の申立てに便宜を与える点にあると考えられます。

そうすると、示された処分の理由の中に、税務当局の判断過程を逐一検証し得る程度の記載があり、恣意抑制と不服申立ての便宜という目的を達成できる程度に、処分の根拠が具体的に明示されていれば、差し支えないといえます。

本件では、処分通知書の表紙に記載された消費税の増加額と、仕入取引の一覧表に記載された消費税の合計額が食い違っていた原因は、税務当局が、仕入取引の一部は納税者自身が行っていたとして、仕入代金に含まれる消費税額を差し引くことを認めたことによるものでした。

しかし、処分通知書には、この点に関する記載が一切なく、どの仕入取引が認められ、どの仕入取引が否認されたのかは明らかにされていませんでした。そのため、納税者は、処分通知書の記載のみからは、仕入取引の一部が納税者自身の取引として認められていたことすら把握できませんでした。

つまり、処分通知書の記載自体から、税務当局の判断過程を逐一検証できないので、不服申立てすべきかどうかを判断することも困難です。また、処分を行った後に、税務当局が、納税者自身の仕入れとは認めなかった取引を差し替えることもできてしまうので、税務当局による恣意的な判断も抑制できません。

したがって、本件の消費税を増やす処分には、その理由の提示に不備があります。そこで、審判所は、その全部を取り消しました。

納税者を防御する「盾」

審査請求では、納税者が、処分の理由の提示に不備があると主張をする場面をよく見かけます。これは、実務上、処分の理由の記載があまりにもシンプルな処分通知書が多いからでしょう。

しかし、処分の理由の提示に不備があると判断した裁決は、極めて少数です。これは、審判所としては、処分通知書の記載自体から、税務当局がどんな判断をしたかが分かるのであれば、その判断の理由の詳細までは分からなくても、差し支えないと考えているからでしょう。

もっとも、本件のように、処分通知書の記載自体から、税務当局がどんな判断をしたかも分からないものについては、審判所もさすがにダメ出ししています。

納税者としては、処分通知書を読んで、税務当局がどんな判断をして処分をしたのかが分かれば、審査請求をせずにすむかもしれません。最低限、どんな判断をしたかを明らかにしていただくことは、税のモメ事を早期に解決するうえで、とても重要であるといえるでしょう。

了

この連載の記事

-

2026.04.20

第6回(最終回) 理由が分かんないよ!

-

2026.04.14

第5回 外国モノには弱い?

-

2026.03.30

第4回 まとめてダメ出ししないで

-

2026.03.23

第3回 隠すつもりはなかったのに…

-

2026.02.24

第2回 まだもらえるか分かんないよ!

-

2026.02.16

第1回 いいとこ取りは許さない

テーマ

プロフィール

弁護士・税理士・NY州弁護士 北村 豊(きたむら ゆたか)

デロイト トーマツ 税務・法務領域 税務係争リーダー

DT弁護士法人 パートナー

- 略歴

- 長島・大野・常松法律事務所、金融庁金融税制室課長補佐、京都大学法科大学院税法事例演習講師等を経て、現在は、デロイト トーマツ 税務・法務領域 税務係争リーダーとして、税務係争・税制改正要望等サポートサービスを提供しています。

- 主な受任・関与案件

- 多数の受任・関与案件において、税の問題を実際に解決しています。税の問題を解決した最近の実績の例としては、税務係争・税制改正要望等サポートサービスをご参照ください。

- YouTube講座

- 「税でモメたらどうする」

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。