更新日 2026.03.30

デロイト トーマツ 税務・法務領域 税務係争リーダー

DT弁護士法人 パートナー

弁護士・税理士・NY州弁護士 北村 豊

このコラムでは、最近の裁決をもとに、納税者を防御する「盾」について考察します。裁決は税の事件簿です。裁決を学び、税でモメたらどうすればよいか、一緒に考えてみましょう。なお、説明の便宜上、裁決を簡略化しています。

当コラムのポイント

- 納税者の見解が認められた最近の裁決を解説

- 裁決をもとに納税者を防御する「盾」について考察

- 税のモメ事をできる限り早く解決する方法が学べる

- 目次

-

今回のテーマは、「まとめてダメ出ししないで」です。税務調査は、スピードも重要なので、ときに事実認定が雑になってしまうことがありますが、これを是正するのが審判所の役割です。今回は、令和6年12月10日裁決(裁決事例集No.137)をもとに解説します。

1.納税者が行った取引

まず、納税者が行った取引を見てみましょう。

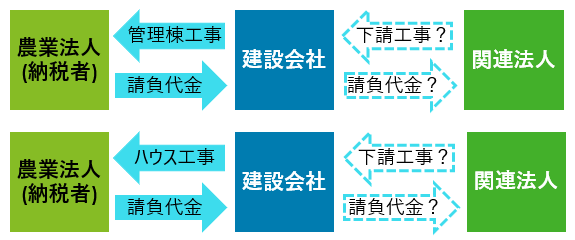

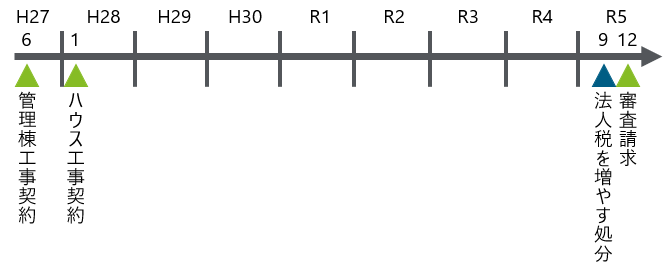

納税者は、農業法人です。補助金の交付を受けて管理棟とビニールハウスを新築することになりました。そこで、平成27年6月、建設会社との間で、管理棟工事に関する工事請負契約書を締結し、翌月、建設会社に対し請負代金として5,000万円を支払いました。

建設会社は、請負代金を受領した日と同じ日に、納税者の関連法人に対し、下請業務の代金として、請負代金の一部を支払いました。

また、平成28年1月、建設会社との間で、ビニールハウス工事に関する工事請負契約書を締結し、翌月、建設会社に対し請負代金として2,000万円を支払いました。

建設会社は、請負代金を受領した後、同じ関連法人に対し、下請業務の代金として、請負代金の一部を支払いました。

問題となったのは、納税者の関連法人が、これらの下請業務を実際に施工したかどうかです。

もし仮に、関連法人が、管理棟工事やビニールハウス工事の下請業務を実際に施工し、建設会社がその対価として請負代金の一部を支払ったのであれば、何の問題もありません。

しかし、関連法人による下請業務の施工という実態がなく、納税者が建設会社を介して関連法人に金銭を贈与したに過ぎないのであれば、請負代金のうち関連法人に支払われた金額は寄附金に該当し、損金算入が制限されることになります。

そこで、本件では、関連法人が下請業務を本当に施工したかどうかが問題となりました。

2.税務当局が下した処分

それでは、税務当局が下した処分を見てみましょう。

税務当局は、税務調査において、まず管理棟の下請業務の実態を調べました。管理棟工事に関する契約書は、納税者が、建設会社の施工分の請負代金に関連法人の施工分を上乗せして作成したものでした。また、納税者は建設会社に対し、関連法人名義の請求書を交付して支払を指示しており、建設会社はこの指示に従って、関連法人に請求書記載の金額を支払っただけでした。案の定、建設会社は、関連法人から何も役務の提供を受けていなかったのです。

そうすると、関連法人に支払われた金額は、納税者が建設会社を介して関連法人に対し贈与したものといえます。ビニールハウスの下請業務だって、きっと実態がないのでしょう。

税務当局は、請負代金のうち関連法人に支払われた金額は寄附金に該当するから損金算入が制限されるとして、法人税を増やす処分を行いました。さらに、納税者のやり口は悪質として、重加算税を課すとともに、青色申告の承認を取り消す処分も行いました。

他方、納税者としては、管理棟の下請業務を全く施工していないといわれるのも不満ですが、少なくともビニールハウスの下請業務については、ちゃんと実態があります。

それなのに、十分な調査もせずに、ビニールハウスの下請業務もまとめてダメ出しされるのは全く納得がいきません。そこで、審査請求を行いました。

3.審判所が示した判断

さて、審判所はどのように判断したのでしょうか?

建設会社の代表者によれば、建設会社は、納税者から、関連法人で施工した工事を管理棟の工事に含めて欲しいと依頼され、了承したとのことでした。

そして、納税者の指示に従い、指定された金額を指定された口座へ支払いましたが、管理棟の工事に当たり、関連法人に対し工事を委託したことは一切なく、関連法人の担当者と会ったり連絡を取ったりしたこともないということでした。

この証言は、それ自体としても具体的で、不自然な点はありません。また、支払先や支払額に関するメールの内容と符合しており、建設会社が納税者から請負代金を受け取った日に関連法人に対しその一部を支払っている点で客観的事実とも符合していることから、信用できます。

そうすると、管理棟工事の請負代金のうち関連法人に支払われた金額は、建設会社が関連法人から何ら役務の提供を受けていないにもかかわらず支払われたものであり、寄附金に該当するから、損金算入が制限されます。

他方、ビニールハウス工事に関する工事請負契約書には、工期を平成28年1月28日から3月29日までとする旨記載されていました。

そして、関連法人は、ビニールハウス工事に関連し、3月18日から26日までを工期とする組立作業につき、作業者の確保や段取りを記載した作業表を作成していました。さらに、4月12日に作業表に記載のある作業者に報酬を支払っていました。

そうすると、関連法人は、実際に、ビニールハウス工事の工期内に、組立作業に作業者を従事させており、当該作業者に対し報酬を支払ったものといえます。

したがって、ビニールハウス工事の請負代金のうち関連法人に支払われた金額は、建設会社が関連法人にビニールハウス工事に係る組立作業の対価として支払ったものといえ、寄附金に該当しません。そこで、審判所は、法人税を増やす処分の一部を取り消しました。

4.納税者を防御する「盾」

税務調査においては、スピードも重要なので、ときに事実認定が雑になってしまうことがありますが、これを是正するのが審判所の役割です。

税務調査では、多くの案件を効率良く処理していくことが求められます。そうすると、スピードを重視するあまり、どうしても事実認定が甘くなりがちです。効率的な税務執行の観点からは、ある程度はやむを得ないのかもしれませんが、納税者としてはたまったものではありません。

そんな納税者のために用意されているのが、審査請求です。審判所は、1件1件、時間をかけて丁寧に税務当局の事実認定を見直し、是正すべきものを是正してくれます。

本件の納税者は、法人税を増やす処分だけでなく、重加算税を課す処分と青色申告の承認を取り消す処分も下されていました。また、審判所も、管理棟の下請業務には実態がないと判断していました。

それでも、審判所は、ビニールハウスの下請業務について、まとめてダメ出しすることはなく、丁寧に事実認定をしました。審判所が、納税者の印象に囚われず、客観的な証拠をもとに事実認定をしていることを示すものと言えるでしょう。

この連載の記事

-

2026.04.20

第6回(最終回) 理由が分かんないよ!

-

2026.04.14

第5回 外国モノには弱い?

-

2026.03.30

第4回 まとめてダメ出ししないで

-

2026.03.23

第3回 隠すつもりはなかったのに…

-

2026.02.24

第2回 まだもらえるか分かんないよ!

-

2026.02.16

第1回 いいとこ取りは許さない

テーマ

プロフィール

弁護士・税理士・NY州弁護士 北村 豊(きたむら ゆたか)

デロイト トーマツ 税務・法務領域 税務係争リーダー

DT弁護士法人 パートナー

- 略歴

- 長島・大野・常松法律事務所、金融庁金融税制室課長補佐、京都大学法科大学院税法事例演習講師等を経て、現在は、デロイト トーマツ 税務・法務領域 税務係争リーダーとして、税務係争・税制改正要望等サポートサービスを提供しています。

- 主な受任・関与案件

- 多数の受任・関与案件において、税の問題を実際に解決しています。税の問題を解決した最近の実績の例としては、税務係争・税制改正要望等サポートサービスをご参照ください。

- YouTube講座

- 「税でモメたらどうする」

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。