更新日 2026.03.23

デロイト トーマツ 税務・法務領域 税務係争リーダー

DT弁護士法人 パートナー

弁護士・税理士・NY州弁護士 北村 豊

このコラムでは、最近の裁決をもとに、納税者を防御する「盾」について考察します。裁決は税の事件簿です。裁決を学び、税でモメたらどうすればよいか、一緒に考えてみましょう。なお、説明の便宜上、裁決を簡略化しています。

当コラムのポイント

- 納税者の見解が認められた最近の裁決を解説

- 裁決をもとに納税者を防御する「盾」について考察

- 税のモメ事をできる限り早く解決する方法が学べる

- 目次

-

今回のテーマは、「隠すつもりはなかったのに…」です。納税者が自白した書面は、決定的な証拠になるおそれがあります。だから、自分の認識と異なることは決して書いてはいけません。今回は、令和5年12月4日裁決(裁決事例集No.133)をもとに解説します。

1.納税者が行った取引

まず、納税者が行った取引を見てみましょう。

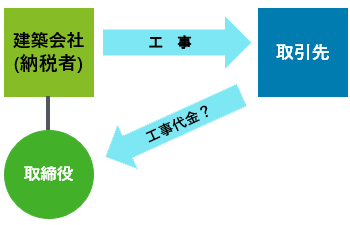

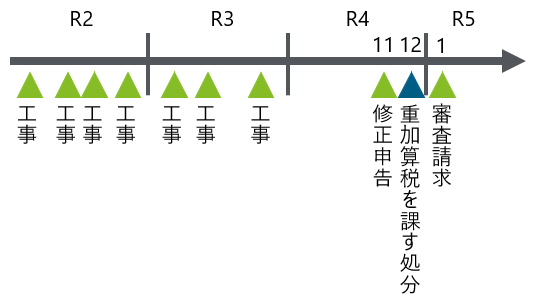

納税者は、12月決算の建築会社です。取引先から、令和2年12月期に4件、令和3年12月期に3件の工事を受注し、施工していました。

担当取締役は、これらの工事代金を現金で受け取ったのですが、領収書の発行を忘れていたこともあって、工事代金を帳簿に記載しないままとなってしまっていました。

税務当局は、税務調査において、工事代金が帳簿に記載されていない事実を把握し、これを指摘しました。そして、納税者に対し、わざと工事代金を帳簿に記載せず、担当取締役が個人的に使い込んだことを認める旨の書面を提出するように迫りました。

そこで、納税者は、仕方なく、自分の認識を書面にまとめて提出しました。

問題となったのは、納税者の担当取締役は、工事代金を隠すつもりだったかです。その場合は、工事代金を隠蔽したとして、重加算税が課されることになるからです。

納税者が提出した書面には、工事代金については、担当取締役が現金で受け取った際、領収書の発行を忘れたことから、帳簿に記載していなかったことが記載されていました。

加えて、工事代金として受け取った現金の管理が不十分であったため、どのようにしたか分からないが、個人的に使い込んだと思われても仕方がない、と記載されていました。

問題は、これで担当取締役が隠すつもりだったことになってしまうかどうかです。

2.税務当局が下した処分

それでは、税務当局が下した処分を見てみましょう。

税務当局は、これらの工事代金についての請求書を作成して、取引先から工事代金を現金で受け取っているのに、領収書を発行していないということがあり得るのか、と疑問に思いました。

担当取締役は、納税者の現金管理および経理業務のすべてを行っていたことから、工事代金を受け取った時点で、それが納税者に帰属する現金であることを十分認識していたはずでしょう。それなのに、帳簿に記載していないのだから、個人的に使い込んでいたに決まっています。

さらに、納税者は、担当取締役が工事代金を使い込んだことについて、納税者から担当取締役に対して簿外資金をもって役員賞与を支給したものとしてこれを追認し、これに基づいた法人税の修正申告書も提出していました。

そこで、担当取締役は工事代金を隠すつもりだったとして、重加算税を課す処分を行いました。

他方、納税者の担当取締役は、領収書を持参していない状態で別の用件により取引先を訪問した際に、工事代金を現金で受け取りましたが、金額も少額であったことから、領収書の発行を忘れていただけでした。

受け取った現金は、会社の支払等に充てた可能性があると考えられるものの、証明もできないので、担当取締役が使い込んだと思われても仕方がないと記載したのです。

また、工事代金の使途について詳しいことまで覚えていないので、しょうがないから役員賞与を支給したことにしましたが、隠すつもりだったことを認めたわけではありません。そこで、審査請求を行いました。

3.審判所が示した判断

さて、審判所はどのように判断したのでしょうか?

審判所は、まず、工事代金の経理処理に関する事実関係を精査しました。納税者は、通常、売上代金を現金で受け取った際には、取引先に領収書を発行して、その控えを保管していました。

また、現金の入出金については、領収書の控えなどをまとめて担当取締役の知人へ引き渡し、日計帳の作成を依頼していました。さらに、日計帳や領収書の控えなどを1年分まとめて業者へ引渡し、総勘定元帳の作成を委託していました。

他方、領収書の控えが存在するにもかかわらず、これをわざと日計帳に記載せず、総勘定元帳にも計上しなかったことを窺わせるような証拠はありませんでした。

そうすると、これらの工事代金が帳簿に記載されなかったのは、納税者が、工事代金に係る領収書をわざと又はうっかり発行しなかったか、あるいは、その控えをわざと又はうっかり破棄したことによるものといえます。

これらの工事代金の領収書を発行しなかったことについて、担当取締役が領収書の発行を忘れていた旨の書面が提出されています。

もっとも、この書面からは、担当取締役が、うっかり工事代金について領収書の発行を行わなかったことは分かりますが、わざと発行しなかったことまでは分かりません。

担当取締役は、これらの工事代金に係る現金を受け取った時点では、それが納税者に帰属するものであると認識していたかもしれません。しかし、その後、自らの所持金と混同して納税者に帰属するものとの認識を欠いた状態となり、手元にあった工事代金に係る現金を使ってしまった可能性を否定できません。

したがって、納税者がこれらの工事代金をわざと隠すつもりだったとはいえません。そこで審判所は、重加算税を課す処分の全部を取り消しました。

4.納税者を防御する「盾」

税務当局が重加算税を課すときは、必ずと言ってよいほど、納税者に「わざとやりました」と自白させる書面を提出させようとします。

もし納税者が重加算税を課す処分について審査請求をすれば、税務当局は、待ってました、とばかりに、納税者が自白した書面を証拠として提出してきます。

そして、審判所においても、納税者の自白と相反するような証拠がなければ、この書面を根拠に、納税者がわざとやったとして重加算税を課す処分を支持することになりがちです。

つまり、納税者が自白した書面は、決定的な証拠になるおそれがあります。だからこそ、納税者は、自分の認識と異なることは決して書いてはいけません。

この連載の記事

-

2026.04.20

第6回(最終回) 理由が分かんないよ!

-

2026.04.14

第5回 外国モノには弱い?

-

2026.03.30

第4回 まとめてダメ出ししないで

-

2026.03.23

第3回 隠すつもりはなかったのに…

-

2026.02.24

第2回 まだもらえるか分かんないよ!

-

2026.02.16

第1回 いいとこ取りは許さない

テーマ

プロフィール

弁護士・税理士・NY州弁護士 北村 豊(きたむら ゆたか)

デロイト トーマツ 税務・法務領域 税務係争リーダー

DT弁護士法人 パートナー

- 略歴

- 長島・大野・常松法律事務所、金融庁金融税制室課長補佐、京都大学法科大学院税法事例演習講師等を経て、現在は、デロイト トーマツ 税務・法務領域 税務係争リーダーとして、税務係争・税制改正要望等サポートサービスを提供しています。

- 主な受任・関与案件

- 多数の受任・関与案件において、税の問題を実際に解決しています。税の問題を解決した最近の実績の例としては、税務係争・税制改正要望等サポートサービスをご参照ください。

- YouTube講座

- 「税でモメたらどうする」

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。