更新日 2025.06.16

TKC全国会 中堅・大企業支援研究会会員

税理士 佃 百合

新たに税務担当となった方が法人税における固定資産の取扱いや償却資産税について網羅的に学んでいただけるよう解説します。また、実務経験者の方が、改めて固定資産の税務についての知識を整理する際にもご活用いただけます。

当コラムのポイント

- 法人税法における減価償却についての一定の制限と減価償却超過額の考え方について解説します。

- 法人税の別表四、五(一)、十六の記載方法について具体例を挙げて解説します。

- 法人税における固定資産の申請・届出について解説します。

- 法人税法の減価償却と償却資産税の違いについて解説します。

- 目次

-

前回の記事 : 第1回 今さら聞けない!減価償却超過額とは?(上)

企業会計において減価償却を適正に行うためには、取得価額、償却方法、耐用年数などを合理的に見積もる必要があります。しかしながら、これらの決定をすべて法人の判断に委ねた場合には、税の公平上問題が生じるおそれがあることから、法人税法は恣意性を排除し、課税上の公平性を確保する観点から減価償却に関する事項について規定し一定の制限を設けています。

この会計上の減価償却費と税務上の償却限度額との差額が減価償却超過額となります。

第1回と第2回は、法人税法における減価償却についての一定の制限と減価償却超過額の考え方について解説します。

減価償却の基本的な考え方については既出のTKC WEBコラム「減価償却の論点解説と実務」もご参照ください。

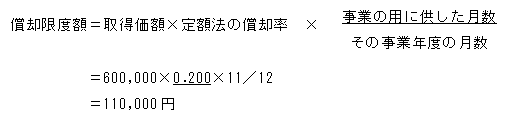

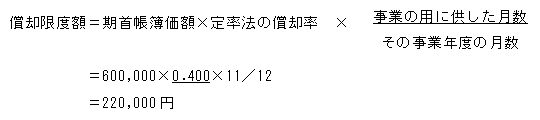

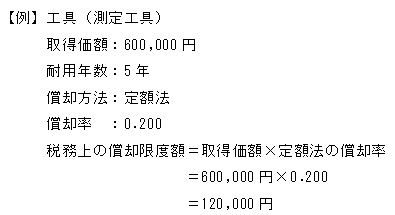

6.償却限度額の計算(期中事業供用資産の場合)

令和7年5月15日に測定工具(取得価額600,000円)を取得(事業供用も同日)した場合の償却限度額を計算してみましょう。(事業年度:令和7年4月1日~令和8年3月31日)

(1) 定額法の場合

(2) 定率法(200%定率法)の場合 ※償却初年度のため償却保証額との比較は記載を省略します。

※「事業の用に供した月数」とは、事業の用に供した日からその事業年度終了の日までの期間の月数(1月未満の端数がある場合は、1月とします。)をいいます。

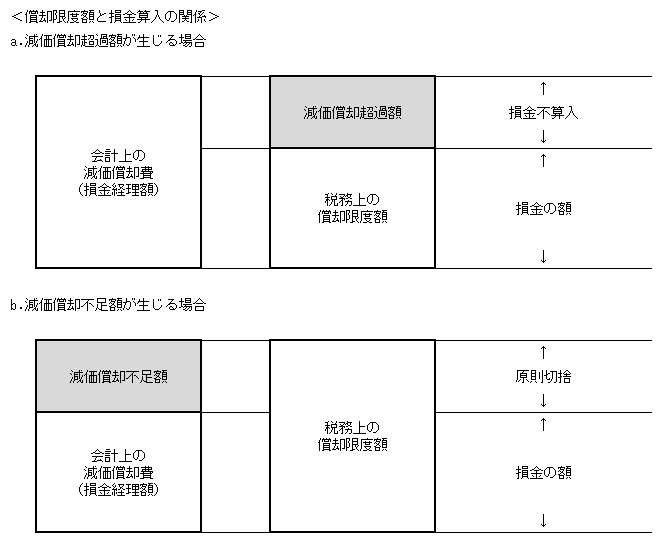

7.減価償却超過額とは?

企業会計における減価償却費は、内部計算(見積計算)であり、恣意性の介入する余地が多分にあります。そこで、法人税法では、減価償却費として(1)損金の額に算入できる金額は、その法人が(2)償却費として損金経理した金額のうち、償却限度額に達するまでの金額と定めています。会計上の減価償却費が税務上の償却限度額を超える場合には、その超える部分の金額は損金の額に算入されません。その超える部分の金額を「減価償却超過額」といいます。

出典:TKC全国会 中堅・大企業支援研究会「大企業における固定資産の経理実務」一部改変

(1) 損金の額に算入できる金額

平たく言うと、「損金の額に算入できる金額」とは、所得金額(法人税法上のもうけ)を計算する際に費用または損失として計上できる金額をいいます。

(2) 償却費として損金経理した金額

「損金経理」とは、法人がその確定した決算(株主総会の承認を受けた決算)において費用または損失として経理することをいいます。

法人税法上は、減価償却費の損金算入を強制していません。これは、減価償却費の計算が会社内部で行われるものであり、減価償却費を計上するかしないかはその法人の任意だからです。従って、減価償却費を損金の額に算入する(法人税法上の費用または損失とする)ためには、まず、その意思表示として減価償却費を損金経理する(決算上、費用または損失計上する)必要があります。これを「損金経理要件」といいます。

また、「償却費として損金経理した金額」には「繰越償却超過額」も含まれます。「繰越償却超過額」とは、前期以前に損金経理した償却費の額のうち、損金とならなかった金額(会計上の簿価と税務上の簿価の一致しない部分の金額)です。(法法31④)

その他、法人が償却費以外の勘定科目で経理しても「償却費として損金経理した金額」として取り扱うものとしては、次に掲げるような金額があります。(法基通7-5-1)

つまり、取得価額に算入すべき付随費用(購入費用や事業供用費用)を取得価額に算入せず費用計上したり、資本的支出として資産計上すべきものを修繕費として費用計上したりした場合には、その減価償却費以外の勘定科目へ経理した金額を減価償却費として経理したものとして減価償却超過額を計算します。

<「償却費として損金経理した金額」として取り扱うもの>(法基通7-5-1)

- ① 減価償却資産の取得価額に算入すべき付随費用の額のうち原価外処理をした金額

- ② 減価償却資産について圧縮限度額を超えてその帳簿価額を減額した場合のその超える部分の金額

- ③ 減価償却資産について支出した金額で修繕費として経理した金額のうち資本的支出として損金の額に算入されなかった金額

- ④ 無償又は低い価額で取得した減価償却資産につきその取得価額として法人の経理した金額が本来の取得価額に満たない場合のその満たない金額

- ⑤ 減価償却資産について計上した除却損又は評価損の金額のうち損金の額に算入されなかった金額

(注) 評価損の金額には、法人が計上した減損損失の金額も含まれます。 - ⑥ 少額な減価償却資産(おおむね60万円以下)又は耐用年数が3年以下の減価償却資産の取得価額を消耗品費等として損金経理をした場合のその損金経理をした金額

- ⑦ ソフトウエアの取得価額に算入すべき金額を研究開発費として損金経理をした場合のその損金経理をした金額

8.税務調整の具体例

(1) 償却超過の場合(会計上の減価償却費>税務上の償却限度額)

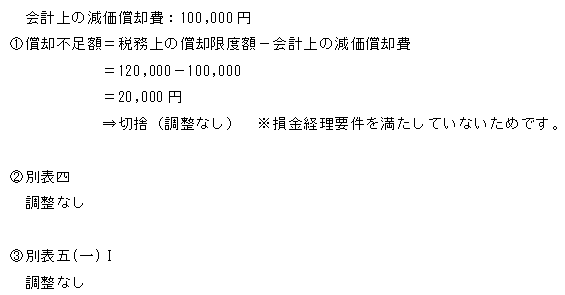

(2) 償却不足(会計上の減価償却費<税務上の償却限度額)で繰越償却超過額がない場合

(3) 償却不足(会計上の減価償却費<税務上の償却限度額)で繰越償却超過額がある場合

9.償却超過と認容の関係

償却超過額の発生した減価償却資産がその後、どのように認容(解消)されるのかを見てみましょう。

この連載の記事

-

2025.08.18

第5回(最終回) 今さら聞けない!減損会計、資産除去債務の税務

-

2025.08.18

第4回 今さら聞けない!減価償却資産の申請・届出、今さら聞けない!法人税と償却資産税との違い

-

2025.06.23

第3回 今さら聞けない!別表十六

-

2025.06.16

第2回 今さら聞けない!減価償却超過額とは?(下)

-

2025.06.16

第1回 今さら聞けない!減価償却超過額とは?(上)

プロフィール

佃 百合(つくだ ゆり)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- 20年以上、税理士業界に従事。主に法人の税務に関与。現在、中野洋税理士事務所に所属。

過去に開催したセミナーでは税法を分かりやすく解説することに定評がある。 - 主な執筆コラム等

- TKC WEBコラム「初歩から学べる固定資産の税務」

TKC 税務・会計基礎講座「印紙税基礎講座」 - [動画]令和7年分年末調整セミナー「年収の壁で年末調整がさらに大変に!?」

- ホームページURL

- 中野洋税理士事務所

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。