更新日 2025.03.13

TKC全国会 中堅・大企業支援研究会会員

税理士・公認会計士 小形 剛央

資本コストの代表的な算定方法であるWACC(負債-株式の加重平均資本コスト)とCAPM(資本資産評価モデル)とはどのようなものか、コーポレートガバナンス・コードで求められている企業経営における資本コストへの取り組み方法について紹介します。

当コラムのポイント

- 資本コストは資金提供者である投資者を意識

- 資本コストに絶対的な正解は無い

- 大事なのは投資者との積極的な対話とアップデート

- 目次

-

1.資本コストとは

(1) 資本コストの定義

資本コストとは、株主や債権者が企業に資金を提供する際に期待する最低限の投資収益率です。具体的には、銀行借入や社債発行に伴う利息の支払いや、株主へ還元すべき配当と株式の値上がり益を合わせた利回りです。

(2) 資本コストの特徴

資本コストとは、資金提供者が期待する率です。そのため、期待である以上、実際のところは人それぞれであり、決まった1つの率があるわけではありません。この点が、資本コストを不明瞭なものにならしめている要因です。しかしながら、企業経営において、資本コストを不明瞭にしておくことは意思決定において誤った方向に導く結果になりかねません。企業経営においては自社の資本コストを適切に把握することが求められます。そこで、当コラムでは資本コストの意味合いを理解した上で、理論的に計算する資本コスト、投資者が期待する資本コストのポイントを押さえて、資本コストの明瞭化に繋げていきます。

(3) 資本コストの意味合い

資本コストとは、期待である以上、実際のところは人それぞれです。例えば、財産が銀行預金のみの方は、銀行預金の利率を超えればいいので、低金利である環境下において期待利回りは低いものになります。一方で、特に元本リスクを嫌うため銀行預金だけに預けている方は、元本毀損リスクを許容できる期待利回りは逆に高いものになります。不動産投資で10%の利回りを実現している方は、銀行預金だけに預けている方よりも既に実現できている利回りが高い状態にあるため、期待利回りは高くなる傾向があります。5%の利回りが想定される株式投資があったとしても、10%の利回りを実現できる不動産投資の方に資金拠出する可能性が高いからです。一方で、不動産投資は、物件の空室リスクや、不動産経営の煩雑さ、物件固有の特異性等もあることから、そのようなリスクが軽減される5%の利回りが想定される株式投資を選択する方もいます。つまり、期待利回りは、人それぞれなのです。

2.資本コストが重視される背景

(1) コーポレートガバナンス・コード

上場会社の持続的成長と中長期的な企業価値の向上を実現するために会社がとるべき行動規範を定めたものです。2018年6月と2021年6月に改訂されています。2018年の改訂では、政策保有株式や経営計画の文脈において資本コストを明示的に把握することが求められるようになりました。資本コストは企業価値創造のハードルレートであり、これを上回るROE・ROICを達成できるかどうかがひとつの分水嶺となります。

CGコード原則5-2は以下のように定められています。

「経営戦略や経営計画の策定・公表に当たっては、自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、事業ポートフォリオの見直しや、設備投資・研究開発投資・人的資本への投資等を含む経営資源の配分等に関し具体的に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである。」

(2) 東京証券取引所

東京証券取引所では、上場会社の企業価値向上に向けた自律的な取組みや投資者との建設的な対話を促すため、2023年3月にプライム市場・スタンダード市場の全上場会社を対象に「資本コストや株価を意識した経営の実現に向けた対応」の要請を実施しました。

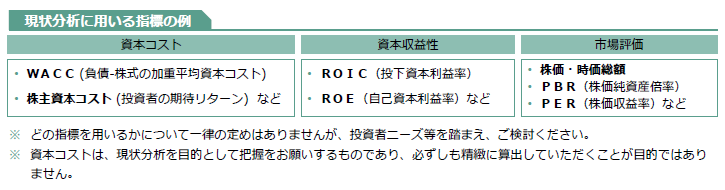

資本コストや株価を意識した経営の実現に向けて、まずは現状分析から始めます。現状分析は、①自社の資本コストや資本収益性を的確に把握し、②その内容や市場評価に関して、取締役会で現状を分析・評価することが求められています。

「資本コストを上回る資本収益性を達成できているか、達成できていない場合には、その要因」が分析・評価の観点の一例であり、ポイントは次のとおりです。

- 資本収益性の分析・評価にあたっては、WACC(負債-株式の加重平均資本コスト)との比較でROICを、株主資本コストとの比較でROEを利用することなどが考えられます。

- 全社での分析・評価に加えて、事業セグメントごとにROIC等を算出して、資本収益性の分析・評価を実施することも考えられます。

~現状分析に用いる指標の例~

出典:「資本コストや株価を意識した経営の実現に向けた対応について」現状分析に用いる指標の例、2023年3月 東京証券取引所

コーポレートガバンス・コードにおいても、東京証券取引所においても自社の資本コストを的確に把握することが求められていることから、企業経営において、資本コストが重視されています。

今回は、資本コストが重視される背景について解説しました。

次回は、WACC・CAPMの算出方法について解説します。

この連載の記事

-

2025.04.24

第3回(最終回) 企業経営における資本コストへの取り組み方法

-

2025.04.07

第2回 WACC・CAPMの算出方法

-

2025.03.13

第1回 資本コストが重視される背景

テーマ

プロフィール

税理士・公認会計士 小形 剛央(おがた たけひさ)

TKC全国会 中堅・大企業支援研究会会員

- 略歴

- 専門:企業会計(財務会計、管理会計)、戦略経営、事業承継

上場会社の会計顧問・税務顧問を基軸に、多数の中小企業の健全発展を伴走支援によりサポートしている。日本の課題である事業承継についても注力している。 - 著書等

- 『これだけは知っておくべき社長の会計学』幻冬舎

- 『いきなり事業承継成功読本』講談社

- ホームページURL

- ON税理士法人

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。