更新日 2025.02.17

TKC全国会 中堅・大企業支援研究会会員

TKC企業グループ税務システム普及部会会員

税理士 吉田 公彦

令和7年3月決算にあたり、申告上注意すべき項目について改正事項を中心に解説します。

当コラムのポイント

- 令和6年度税制改正ポイントの整理

- 令和6年度以前の改正点で本年度申告上、留意すべき税制

- 実務上の注意点

- 目次

-

1.はじめに

令和6年度は、日本経済がコロナ禍からの回復期を経て、新たな課題に直面する年となりました。政府は防衛費の増額や産業構造の変革を目的とした政策を推進しており、税制改正にもその影響が反映されています。令和7年3月期決算を迎えるにあたり、税務担当者としては、改正点を的確に理解し、適切な対応を行うことが求められます。

本コラムでは、令和6年度税制改正内容を中心に、特に実務に影響を与えるポイントを取り上げ、申告準備の参考となる情報を提供します。

なお、本稿は中堅大企業向けの税制を中心に解説しています。中小企業特有の税制については重要な改正もありますが本稿では取り扱っていないこと、また事前の計画提出や届出等が必要であるため、直前対策という趣旨に合わないものについては割愛していることをご了承下さい。

2.適用税率

本年度申告において適用される各税目の税率に関しては、いずれも前年からの変更はありません。

ただし、防衛力強化に係る財源確保のため防衛特別法人税の創設が令和7年度税制改正大綱に盛り込まれており、これが実際に施行される場合、税効果会計において将来の法定実効税率に影響を与える可能性があります。詳細はこちらのコラムをご覧ください。

(1) 法人税

本年度申告に適用される法人税率は23.2%です。(法法66、H28改正法附則26、27、29)

(2) 地方税

いずれの税目においても、前年度からの変更はありません。

なお、超過税率を採用している地方自治体については、各自治体のホームページ等で税率をご確認下さい。(地法51、地法314の4、地法72の24の7)

3.賃上げ促進税制の改正

令和6年度税制改正による変更点の多い制度のひとつです。特に「中堅企業」という区分が新たに創設された点に特徴があり、対象となる法人はこれまでの大企業向けの税制よりも税額控除限度額等で優遇されます。

(1) 「中堅企業」とは?

対象となるのは、資本金の額が1億円を超える法人のうち、事業年度終了時に常時使用する従業員の数が2,000人以下の法人(=特定法人)です。

「常時使用する従業員」については、事業年度終了時に雇用契約を締結している労働者とされており、契約社員、パートタイム、アルバイト等を含め、広い範囲の労働者が含まれると考えられます。(措通42の12の5-1)

その他、その法人による支配関係のある法人の従業員数を合計して判定する等の条件があります。詳細は経産省のホームページのQA集等でご確認ください。「中堅企業」の判定は、賃上げ促進税制だけでなく、後述の特定税額控除規定の不適用措置にも影響を与えるため、慎重に行う必要があります。

(2) くるみん認定・えるぼし認定

仕事と子育てとの両立や女性活躍への積極的な支援を行うためのインセンティブとして、これらの認定を受けた企業には、税額控除率の上乗せ等の優遇措置が設けられています。

(くるみん認定・えるぼし認定の詳細は厚生労働省ホームページ参照)

なお、プラチナくるみん、プラチナえるぼし認定は、適用事業年度終了時に認定を受けていれば何度でも上乗せの適用ができますが、それ以外の認定ではその認定を受けた事業年度のみで適用可能です。制度により上乗せ可能な事業年度の取扱いに違いがある点にも注意してください。

(3) 制度の概要

上記を踏まえた制度の概要は以下のようになります。

なお、グループ通算制度適用法人については、適用要件の判定、税額控除限度額等の計算は各法人で行うことになります。

(出典:「令和6年度(2024年度)経済産業関係 税制改正について」)

(4) 手続き上の注意点

「中堅企業」区分の追加に伴いマルチステークホルダー方針公表対象企業に「常時使用する従業員の数が2000人超である企業」が追加され、公表時期についても事業年度終了の日までと明確化されました。

その上で、経済産業大臣への届出は、従来通り事業年度終了日の翌日から45日を経過する日までとなっています。税務申告書には、受理通知書の写しの添付が必要で、これがなければ適用ができません。税務申告スケジュールを考慮した対応が必要です。

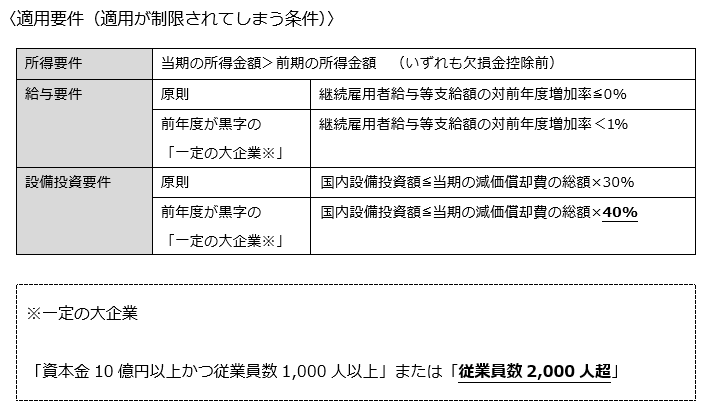

4.特定税額控除規定の不適用措置の見直し

賃上げや設備投資に消極的な大企業に対して、研究開発税制等の一定の税額控除規定の適用が停止される措置が講じられていますが、これについて賃上げ促進税制の見直し(「中堅企業」区分の創設)に伴い一部見直しが行われています。(措法42の13⑤)

一定の大企業については、その範囲の拡大とともに一層の設備投資が要求されます。

この連載の記事

プロフィール

免責事項

- 当コラムは、コラム執筆時点で公となっている情報に基づいて作成しています。

- 当コラムには執筆者の私見も含まれており、完全性・正確性・相当性等について、執筆者、株式会社TKC、TKC全国会は一切の責任を負いません。また、利用者が被ったいかなる損害についても一切の責任を負いません。

- 当コラムに掲載されている内容や画像などの無断転載を禁止します。